I punti essenziali da fissare prima di guardare una SICAV da vicino

- Una SICAV è un OICR in forma societaria: l’investitore compra azioni, non quote di un patrimonio separato.

- Il capitale è variabile, quindi cresce o diminuisce in base a sottoscrizioni e rimborsi.

- Comparti, classi e politica di investimento contano più della sigla in sé.

- Costi correnti, commissioni di performance e regime fiscale incidono molto sul risultato finale.

- La differenza rispetto a fondi comuni, SICAF ed ETF è concreta e va letta prima della scelta.

- Una SICAV ha senso solo se il suo ruolo nel portafoglio è chiaro e misurabile.

SICAV, cosa sono davvero e come si leggono

Le SICAV, cioè le Società di Investimento a Capitale Variabile, sono organismi di investimento collettivo del risparmio in forma societaria. In pratica raccolgono capitale da più investitori e lo impiegano secondo una politica di investimento definita; chi aderisce non sottoscrive una quota di un fondo classico, ma azioni della società, diventandone socio.

Il punto che le rende particolari è il capitale variabile: quando entrano nuovi investitori il capitale cresce, quando qualcuno chiede il rimborso si riduce. Come ricorda la Banca d’Italia, le SICAV sono OICR costituiti in forma societaria e svolgono la gestione collettiva del risparmio attraverso l’offerta di azioni proprie. Per chi investe, la conseguenza pratica è semplice: conta meno il nome del contenitore e molto di più la qualità del comparto, della governance e della strategia.

Io trovo utile una distinzione molto concreta: nel fondo comune il risparmiatore compra una quota di un patrimonio separato; nella SICAV compra azioni di una società che investe per suo conto. Questo cambia il linguaggio, i documenti da leggere e, spesso, il modo in cui vengono presentati costi e comparti. La differenza non è solo giuridica: aiuta a capire meglio cosa si sta davvero acquistando.

Come funzionano nella pratica

Una SICAV non è quasi mai un prodotto unico e uniforme. Spesso è suddivisa in comparti, cioè linee di investimento con obiettivi diversi: azionario globale, obbligazionario, bilanciato, monetario, tematico o geografico. Ogni comparto ha un rischio proprio, un orizzonte consigliato e una struttura di costi autonoma. Questo è utile quando vuoi costruire un’esposizione precisa, ma richiede più attenzione di quanto molte schede commerciali lascino intendere.

Il valore a cui entri o esci è collegato al NAV (net asset value), cioè il valore patrimoniale netto per azione. In altri termini, il prezzo si forma sulla base degli attivi e delle passività del comparto, secondo regole previste dal prospetto. Per l’investitore retail questo significa che non si tratta di un titolo negoziato in continuazione in borsa, ma di un meccanismo di sottoscrizione e rimborso legato al patrimonio gestito.

Un altro aspetto spesso sottovalutato è la presenza di classi diverse all’interno dello stesso comparto. La stessa strategia può essere offerta con costi differenti, con o senza distribuzione dei proventi, in valute diverse o con soglie minime differenti. Io controllo sempre questa parte perché due classi della stessa SICAV possono avere impatti molto diversi sul rendimento netto.

Nel quadro vigente nel 2026, la struttura può essere organizzata con modelli differenti e, in alcuni casi, con gestione esterna. Per il risparmiatore, però, la domanda utile non cambia: chi decide davvero l’asset allocation, con quali vincoli e con quale controllo? La risposta a questa domanda spiega molto più della sigla stampata in copertina. Ed è proprio qui che il confronto con gli altri strumenti diventa inevitabile.

SICAV, fondi comuni, SICAF ed ETF non sono la stessa cosa

Quando confronto questi strumenti, parto dalla struttura legale ma non mi fermo lì. A un investitore interessa capire che cosa possiede davvero, quanto è liquido il prodotto e con quale logica viene gestito.

| Strumento | Che cosa compra il risparmiatore | Struttura | Liquidità | Uso tipico |

|---|---|---|---|---|

| SICAV | Azioni della società | OICR in forma societaria a capitale variabile | Di norma elevata, ma dipende dal comparto e dalle regole di rimborso | Gestione collettiva con struttura societaria e comparti dedicati |

| Fondo comune | Quote del fondo | Patrimonio separato gestito da una SGR | Di norma elevata nei fondi aperti | Soluzione standard del risparmio gestito retail |

| SICAF | Azioni della società | Società a capitale fisso | Più bassa, spesso con orizzonte lungo | Strategie meno liquide, private assets, immobiliare, soluzioni specialistiche |

| ETF | Quote di un fondo quotato | Fondo negoziato in borsa, non una società | Alta in negoziazione, ma il prezzo di mercato può discostarsi dal NAV | Esposizione a indici o strategie trasparenti e spesso a basso costo |

Due precisazioni sono importanti. Primo: l’ETF non è una forma societaria come la SICAV, ma un fondo quotato che si compra e si vende in borsa. Secondo: SICAF e SICAV sono entrambe società di investimento, ma la SICAF ha capitale fisso e si presta più facilmente a strategie meno liquide o più specialistiche. Se cerchi esposizione a un indice con costi contenuti, l’ETF spesso è più diretto; se vuoi una gestione attiva articolata in comparti, la SICAV può essere più coerente. La scelta giusta dipende dal ruolo che vuoi assegnare all’investimento, non dalla sigla più elegante.

Una volta chiarita la mappa delle alternative, il passo successivo è capire in quali casi la SICAV può davvero fare comodo e in quali, invece, complica la vita senza offrire un vantaggio reale.

Quando una SICAV ha senso e quando no

Io non valuto mai una SICAV in astratto. La valuto in relazione all’obiettivo. Ci sono casi in cui ha senso, e altri in cui è una soluzione più complessa del necessario.

Quando può essere utile

- Se vuoi una gestione attiva con un mandato chiaro e sei disposto a pagare per questo valore aggiunto.

- Se ti interessa accedere a mercati o strategie che non sono facili da replicare con strumenti passivi.

- Se preferisci una struttura con comparti distinti, utile per segmentare rischio e obiettivi.

- Se lavori con una consulenza patrimoniale e vuoi un contenitore che consenta maggiore personalizzazione.

Leggi anche: Profilo finanziario - Guida per investire senza errori

Quando tende a convincere meno

- Se il tuo obiettivo è solo seguire un indice ampio con costi bassi.

- Se non capisci bene il benchmark, cioè il parametro con cui viene misurata la performance.

- Se la commissione di performance non è spiegata in modo trasparente.

- Se hai un orizzonte breve e i costi di ingresso o uscita rischiano di pesare troppo.

La regola pratica che uso è semplice: se il vantaggio atteso della gestione attiva o della struttura compartimentale non è chiaro, il prodotto rischia di aggiungere complessità senza dare abbastanza valore. A quel punto il vero nodo diventa il costo, che va letto con molta più attenzione di quanto facciano in molti.

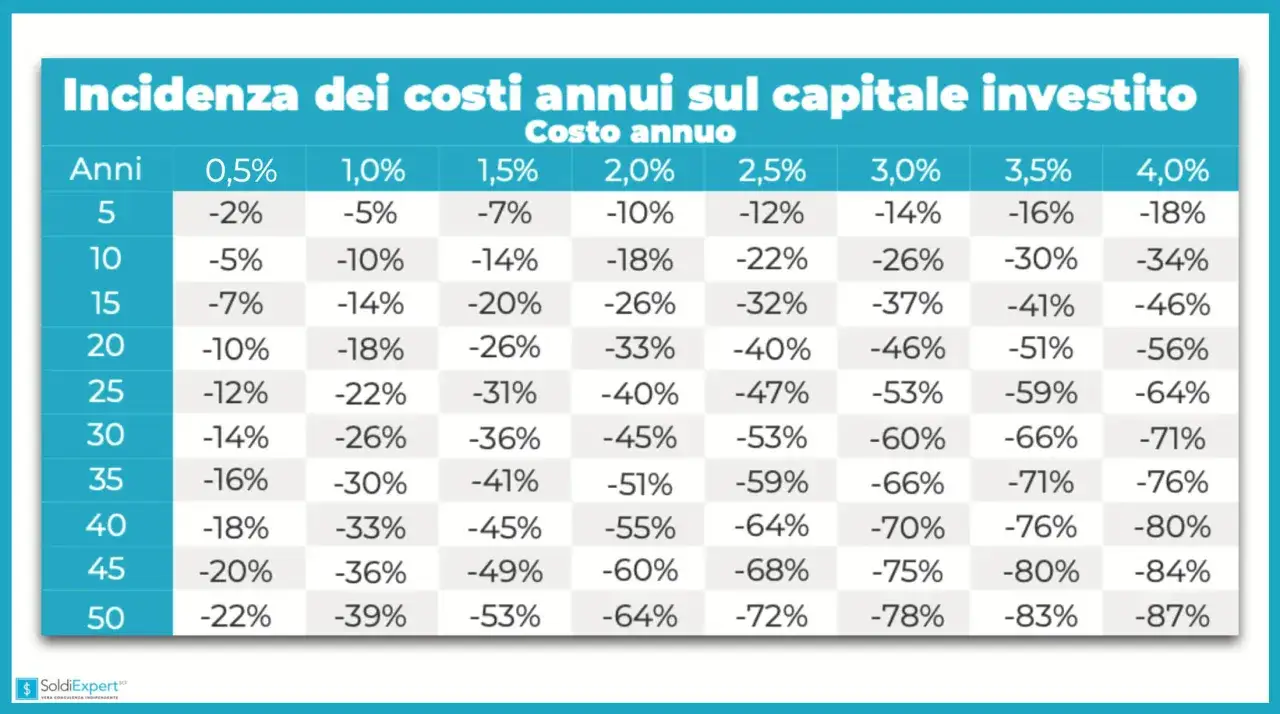

Costi e fiscalità da controllare prima di investire

Una SICAV può essere costruita bene e restare comunque poco efficiente se i costi sono troppo alti rispetto al risultato atteso. Nei prodotti retail che vedo più spesso, la commissione di gestione annua si colloca spesso nell’ordine dello 0,5%-2,5%; i costi di ingresso o di uscita possono essere nulli oppure arrivare a pochi punti percentuali, a seconda della classe. Non considero queste cifre una regola universale: le uso come ordine di grandezza per capire subito dove si accumula il peso economico.

| Voce di costo | Come la leggo | Cosa controllo |

|---|---|---|

| Commissione di gestione | Remunera la gestione del portafoglio | Incide ogni anno e si somma nel tempo |

| Commissione di performance | Scatta se il risultato supera un parametro | Benchmark, soglia minima e regole di calcolo |

| Costi di sottoscrizione o rimborso | Entrata o uscita dal prodotto | Possono essere nulli oppure molto rilevanti |

| OCF o TER | Indicatore dei costi correnti | Serve per confrontare comparti e classi in modo rapido |

Sul piano fiscale, il quadro va trattato con precisione: secondo l’Agenzia delle Entrate, i proventi derivanti dalla partecipazione a OICR istituiti in Italia, diversi da quelli immobiliari, sono in linea generale soggetti a ritenuta del 26%. Ci sono eccezioni e casistiche particolari, ma per un investitore retail questo dato serve soprattutto a ricordare che il rendimento va sempre valutato al netto del fisco e non solo guardando il risultato lordo dei mercati. Se il profilo non coincide con il tuo obiettivo, anche un prodotto ben costruito può diventare superfluo. Per questo costi e fiscalità vanno letti insieme al ruolo che vuoi affidargli.

Le tre verifiche che farei prima di sottoscriverne una nel 2026

Prima di mettere denaro in una SICAV, io torno sempre a tre controlli molto concreti. Non richiedono competenze da addetti ai lavori, ma evitano parecchi acquisti sbagliati.

- Capire che cosa compra il comparto: asset class, area geografica, duration nel caso obbligazionario, eventuale leva, valute esposte e stile di gestione.

- Leggere il costo totale, non solo la commissione principale: gestione, eventuale performance fee, costi di entrata/uscita e indicatore dei costi correnti.

- Valutare chi la gestisce e con quali regole: qualità del gestore, banca depositaria, frequenza di valorizzazione, soglie di rimborso e chiarezza del prospetto informativo.

Quando queste tre verifiche sono allineate, la SICAV smette di essere un’etichetta tecnica e diventa quello che deve essere: uno strumento di investimento con una funzione precisa nel portafoglio. Se invece uno di questi punti resta vago, io rimando la decisione senza esitazioni, perché in finanza la chiarezza vale più della sigla.