In breve, la scelta giusta nasce da obiettivi, tempo e capacità di assorbire oscillazioni

- Il profilo non è un’etichetta, ma una base pratica per scegliere strumenti coerenti.

- Reddito, liquidità, debiti e orizzonte temporale pesano più delle mode di mercato.

- Prima di investire, serve un cuscinetto di emergenza separato dal capitale destinato ai mercati.

- Conservativo, bilanciato e dinamico sono scorciatoie utili, non categorie rigide.

- Rivedere la profilazione dopo un cambio di vita conta più che inseguire il rendimento del momento.

Che cosa misura davvero il profilo finanziario

In pratica, misura l’incastro tra situazione economica, tolleranza al rischio e obiettivi di investimento. La Banca d’Italia collega l’educazione finanziaria a decisioni economiche più consapevoli: è il modo più semplice per capire che il profilo non serve a “etichettarti”, ma a evitare che il portafoglio lavori contro i tuoi obiettivi.Io lo leggo sempre come una domanda molto concreta: questo denaro deve proteggere, far crescere o semplicemente rimanere disponibile? Da qui dipendono la scelta degli strumenti, la quota di liquidità e persino la frequenza con cui devi rivedere la strategia. Nella pratica, l’appropriatezza guarda soprattutto alla tua conoscenza dello strumento, mentre l’adeguatezza considera anche obiettivi, situazione economica e capacità di sostenere eventuali perdite temporanee.

Se questa distinzione sembra sottile, in realtà è decisiva: un investimento può essere comprensibile ma comunque sbagliato per il tuo caso, oppure coerente con i tuoi obiettivi ma troppo complesso rispetto alla tua esperienza. Per questo il passo successivo non è scegliere un prodotto, ma misurare i fattori che davvero cambiano la decisione.

I fattori che cambiano davvero la scelta degli investimenti

Prima di mettere capitale a rischio, io considero imprescindibile un cuscinetto di emergenza: la Consob suggerisce di costruirlo fino a 6 volte le spese medie mensili. Solo dopo aver separato questa parte ha senso ragionare sul denaro destinato agli investimenti.

| Fattore | Domanda pratica | Perché incide |

|---|---|---|

| Reddito | È stabile o variabile? | Determina quanto puoi investire ogni mese e quanto margine hai nei periodi deboli. |

| Spese e impegni | Hai affitto, mutuo, figli, rate o spese ricorrenti importanti? | Più gli impegni sono rigidi, più il portafoglio deve restare prudente e liquido. |

| Liquidità disponibile | Quanti mesi di spese puoi coprire senza toccare gli investimenti? | Evita di vendere nel momento peggiore per finanziare un imprevisto. |

| Orizzonte temporale | Quando ti serviranno davvero quei soldi? | Un obiettivo a 2 anni non si gestisce come uno a 12 anni. |

| Tolleranza al ribasso | Quanto calo temporaneo riesci a sopportare senza reagire male? | Serve per capire quanta volatilità puoi assorbire senza cambiare piano. |

| Conoscenza ed esperienza | Conosci davvero strumenti, costi e rischi? | Riduce il rischio di comprare prodotti che non capisci fino in fondo. |

| Obiettivo finale | Casa, pensione, studio, libertà finanziaria, integrazione del reddito? | Ogni obiettivo richiede tempi, rischi e strumenti diversi. |

Questa griglia è utile perché ti obbliga a essere onesto: non basta dire “sono disposto a rischiare”, bisogna capire su quale capitale, per quanto tempo e con quali conseguenze. Se hai un reddito instabile o una spesa importante vicina, il capitale investibile si restringe molto più di quanto sembri a prima vista. Solo dopo questa fotografia ha senso passare alla costruzione operativa del portafoglio.

Come costruirlo senza improvvisare

Quando devo impostare una strategia, parto da cinque passaggi semplici. Sono meno scenografici di certe promesse di mercato, ma funzionano meglio perché riducono gli errori grossolani.

- Ordina il cash flow - prima separa entrate, spese fisse, spese variabili e debiti. Se il saldo mensile è incerto, l’investimento non deve mai diventare una stampella del budget.

- Costruisci il fondo di emergenza - deve essere facilmente accessibile e non soggetto alle oscillazioni dei mercati. Questo è il capitale che ti evita di vendere nel momento sbagliato.

- Dai una scadenza agli obiettivi - casa tra 3 anni, pensione tra 20, integrazione del reddito tra 7: ogni scadenza cambia il livello di rischio sostenibile.

- Definisci il budget del rischio - cioè la quota di patrimonio che puoi vedere scendere senza compromettere la vita quotidiana. Qui entra il drawdown, vale a dire il calo massimo temporaneo che sei disposto ad accettare.

- Scrivi poche regole e rispettale - ad esempio quanto ribilanciare, quando aggiungere capitale e cosa non comprare mai per impulso.

Io consiglio spesso di ridurre tutto a una pagina: obiettivo, orizzonte, livello di rischio accettabile, quota di liquidità e regola di ribilanciamento. Sembra banale, ma è proprio questa semplicità a difendere dalle decisioni emotive quando il mercato si muove forte. A quel punto il profilo smette di essere un’etichetta e diventa una guida concreta.

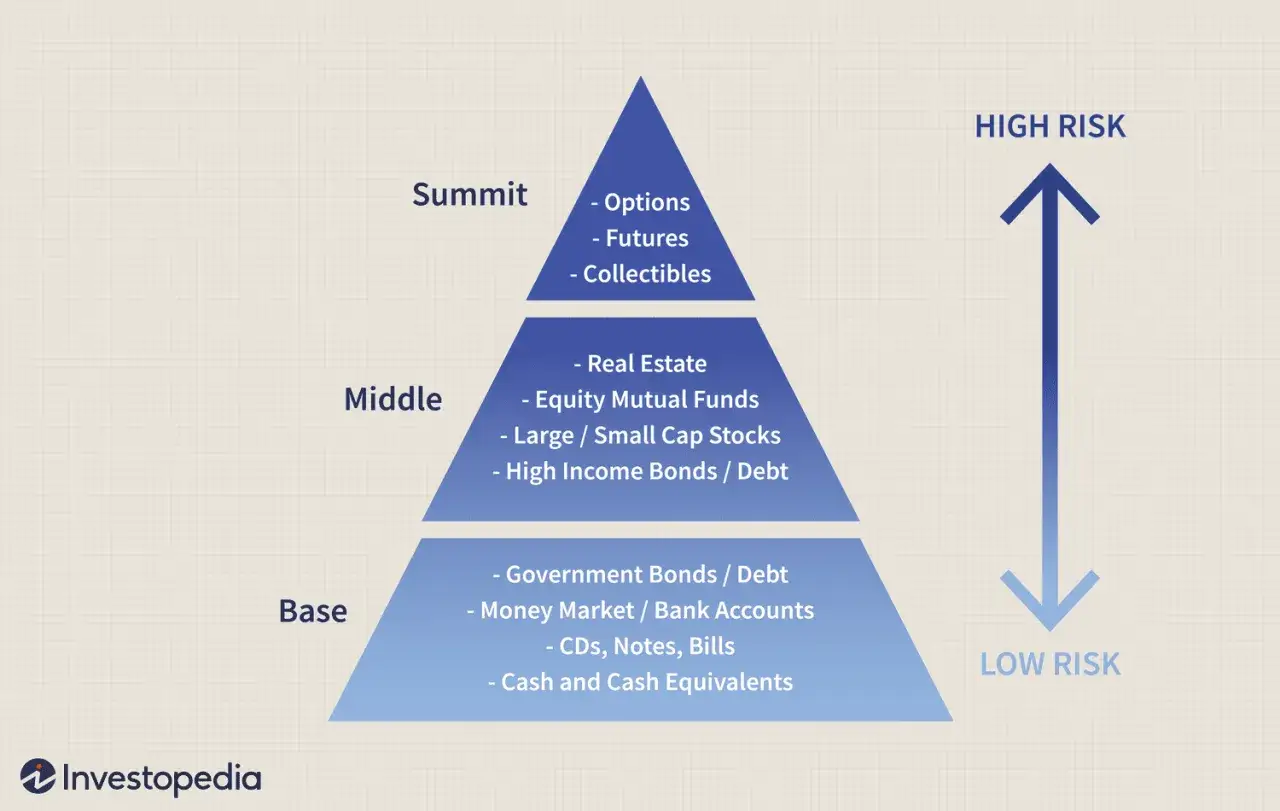

Tre assetti di portafoglio che aiutano a orientarsi

Per asset allocation intendo la ripartizione del capitale tra azioni, obbligazioni e liquidità. Le percentuali sotto sono indicazioni pratiche, non regole universali: servono a capire come un diverso profilo di rischio si traduce in scelte concrete.

| Assetto | Orizzonte tipico | Quota azionaria indicativa | Strumenti coerenti | Attenzione principale |

|---|---|---|---|---|

| Conservativo | 0-3 anni | 0-30% | Liquidità remunerata, strumenti monetari, obbligazioni di durata breve e qualità elevata | Evitare oscillazioni forti e prodotti difficili da liquidare in fretta. |

| Bilanciato | 3-7 anni | 30-60% | Mix tra azioni globali, obbligazioni di buona qualità e piani di accumulo periodici | Tenere sotto controllo volatilità e costi, senza rincorrere il rendimento dell’ultimo trimestre. |

| Dinamico | 7+ anni | 60-100% | Azioni globali, ETF diversificati, esposizione graduale nel tempo | Accettare drawdown anche rilevanti senza trasformare il portafoglio in una scommessa concentrata. |

Il punto che vedo frainteso più spesso è questo: un profilo dinamico non coincide con l’idea di “comprare qualcosa che può salire tanto”. Significa, piuttosto, poter sopportare fasi di mercato dure senza toccare il portafoglio per ansia o per necessità. Se il tuo obiettivo è vicino, la prudenza non è un limite: è coerenza.

Quando l’assetto è chiaro, il problema più grande diventa evitare gli errori di comportamento che lo fanno deragliare.

Gli errori che lo falsano più spesso

Qui il margine di errore è enorme, soprattutto per chi comincia. Io ne vedo ricorrere cinque con una costanza impressionante.

- Scambiare la voglia di rendimento per tolleranza al rischio - molti dicono di voler guadagnare di più, ma cambiano idea al primo calo del 10%.

- Investire soldi che servono presto - se il capitale potrebbe servire per un anticipo, un affitto o una rata importante, non va trattato come denaro di lungo periodo.

- Ignorare debiti costosi - prima di puntare a rendimenti incerti, va ridotto tutto ciò che erode il patrimonio con certezza, come interessi elevati o finanziamenti mal impostati.

- Farsi guidare dall’ultimo risultato visto online - un anno brillante non definisce una strategia, e una perdita temporanea non la boccia da sola.

- Lasciare il profilo immobile per anni - lavoro, famiglia e obiettivi cambiano; il portafoglio deve seguirli, non inseguire le emozioni del momento.

Il punto più delicato, secondo me, è la confusione tra rischio e volatilità. La volatilità è il movimento dei prezzi; il rischio reale, per chi investe, è dover vendere quando non vorresti farlo o non poter attendere il recupero. Ecco perché la diversificazione conta: non elimina il rischio, ma evita che un singolo errore o un solo titolo condizionino tutto il risultato.

Proprio per non lasciare il giudizio cristallizzato nel tempo, serve una routine di revisione.

Quando rivederlo e come usarlo con un consulente

Io aggiorno sempre la mia valutazione almeno una volta l’anno e ogni volta che cambia qualcosa di strutturale: nuovo lavoro, reddito più instabile, matrimonio, figli, mutuo, eredità, avvio di un’attività, trasferimento all’estero o una spesa importante già prevista. Se il questionario MiFID risulta vecchio, non è solo un dettaglio amministrativo: stai lavorando con una fotografia che potrebbe non raccontare più la tua realtà.

Con un consulente o con una piattaforma autonoma, il metodo resta lo stesso: partire dai dati, non dalle opinioni. Io trovo utile chiedere sempre tre cose molto semplici: che cosa succede se il mercato scende del 15%, quando mi servirà il denaro e quale parte del portafoglio è davvero liquida. Se le risposte non sono chiare, il portafoglio non è pronto, anche se il prodotto sembra sofisticato.Un’altra regola pratica che non sottovaluto è il ribilanciamento periodico: se una parte del portafoglio cresce troppo, riportarla ai pesi iniziali aiuta a non trasformare un piano ordinato in una scommessa involontaria. È un controllo noioso solo in apparenza; in realtà è uno dei modi più efficaci per restare coerenti con la propria strategia.

La bussola che tengo ferma prima di investire

Se devo sintetizzare tutto in una scelta operativa, io separo sempre il denaro in tre blocchi: ciò che può servire entro 3 anni, ciò che può aspettare alcuni anni e ciò che è davvero destinato alla crescita di lungo periodo. Il primo blocco resta protetto e liquido; il secondo può reggere un equilibrio intermedio; il terzo può sopportare più oscillazioni, ma solo se il cuscinetto di sicurezza è già in ordine.

Questa distinzione vale più di qualsiasi formula magica. Quando il profilo è chiaro, i prodotti diventano mezzi; quando è confuso, finiscono per guidare le decisioni al posto tuo. E negli investimenti, lasciare che sia il prodotto a dettare il ritmo è quasi sempre il modo più rapido per perdere coerenza.