Capire come allocare il risparmio non vuol dire inseguire il rendimento più alto, ma scegliere strumenti coerenti con il tempo a disposizione, con il livello di rischio sopportabile e con il motivo per cui stai investendo. In questo articolo trovi un criterio pratico per orientarti tra soluzioni liquide, titoli di Stato, obbligazioni, ETF e portafogli più strutturati, con un taglio adatto a chi vuole decidere senza farsi confondere dal rumore del mercato.

I punti chiave da tenere a mente prima di investire

- Prima dell’investimento viene l’obiettivo: non si sceglie lo strumento giusto finché non è chiaro quando serviranno quei soldi.

- Il denaro da usare entro 1-3 anni va tenuto in strumenti liquidi e poco volatili, non in asset aggressivi.

- Per orizzonti medi e lunghi la diversificazione conta più della scommessa sul singolo prodotto “migliore”.

- I costi pesano davvero: tra strumenti simili, una commissione più bassa e una struttura semplice spesso fanno la differenza.

- Rendimento e rischio si muovono insieme, quindi diffida delle promesse facili e dei guadagni “senza controindicazioni”.

- Un portafoglio funziona se riesci a mantenerlo: la strategia deve essere sostenibile anche nei momenti in cui il mercato scende.

La domanda giusta da porsi prima di investire

Quando valuto dove allocare il denaro, parto sempre da tre domande molto concrete: quando mi servirà, quanto posso sopportare una perdita temporanea e quanto capitale posso lasciare fermo senza toccarlo. È questo il filtro che evita gli errori più costosi, perché un investimento ottimo sulla carta può diventare pessimo se hai bisogno di liquidità nel momento sbagliato.

La distinzione fondamentale è tra soldi da usare a breve, soldi da proteggere nel medio periodo e capitale che può lavorare per anni. La Consob lo ripete in modo chiaro: rendimento e rischio crescono insieme, quindi non esiste il premio alto senza una forma di esposizione al rischio. Tradotto nella pratica, la prima scelta non è “che prodotto comprare?”, ma “che ruolo deve avere quel denaro nella mia vita?”.

Qui entra in gioco anche l’orizzonte temporale. Se il denaro serve tra pochi mesi, il problema principale non è farlo crescere: è non perderlo. Se invece puoi lasciarlo investito per diversi anni, allora ha senso accettare oscillazioni più ampie in cambio di un potenziale rendimento migliore. Da questa logica dipende tutto il resto, compresi i prodotti più adatti.

Per questo io separo sempre il fondo di emergenza dal capitale da investire. Il primo dovrebbe coprire in genere 3-6 mesi di spese essenziali; il secondo è ciò che puoi destinare davvero agli obiettivi finanziari. Senza questa divisione, si finisce facilmente per vendere al ribasso o per assumere più rischio del necessario. Da qui passiamo al caso più delicato: i soldi che potrebbero servirti presto.

Dove mettere il denaro se ti serve entro pochi anni

Se l’orizzonte è breve, io privilegio stabilità, accesso rapido e costi semplici. In questa fascia l’obiettivo non è battere il mercato, ma difendere il capitale e limitare la volatilità. Per un risparmio destinato a spese previste entro 1-3 anni, la scelta più razionale resta spesso una combinazione di liquidità remunerata e strumenti a basso rischio.

| Strumento | Orizzonte tipico | Rischio | Punto forte | Quando ha senso |

|---|---|---|---|---|

| Conto deposito | 6-24 mesi | Basso | Stabilità e semplicità | Se vuoi parcheggiare liquidità senza complicazioni |

| Titoli di Stato brevi | 1-3 anni | Basso-moderato | Rendimento potenziale superiore alla cassa | Se accetti un po’ di oscillazione ma vuoi restare prudente |

| Fondi monetari | Breve periodo | Basso | Gestione flessibile della liquidità | Se cerchi uno strumento molto difensivo con buona liquidabilità |

| ETF obbligazionari a breve durata | 1-3 anni | Basso-moderato | Diversificazione immediata | Se vuoi restare prudente ma non dipendere da un solo emittente |

In questa fascia io diffido degli strumenti troppo volatili. Un’azione singola, un settore di moda o una cripto possono anche salire, ma non sono coerenti con una spesa imminente. Se domani devi pagare un anticipo, un master o una ristrutturazione, il rischio di vedere il capitale scendere proprio nel momento sbagliato è troppo alto.

Per chi vuole stare prudente ma non rinunciare del tutto al rendimento, i titoli di Stato restano interessanti anche perché in Italia godono di una tassazione agevolata al 12,5%. Questo non li rende automaticamente “migliori” di tutto il resto, ma li rende molto sensati quando il tuo obiettivo è difensivo e non speculativo. La vera differenza, però, arriva quando il denaro può lavorare per più anni: lì il gioco cambia.Btp e obbligazioni quando la priorità è la difesa

Se il tuo obiettivo è proteggere il capitale con una volatilità contenuta, le obbligazioni hanno un ruolo preciso nel portafoglio. Io le considero la parte che stabilizza, non quella che deve fare tutto il lavoro. Servono a dare equilibrio, a ridurre gli scossoni e a creare un flusso di cedole o rendimenti più prevedibile rispetto alle azioni.

I titoli di Stato italiani sono una delle soluzioni più semplici da capire per chi inizia. Sono utili quando vuoi una struttura chiara, una scadenza definita e una fiscalità più favorevole rispetto ad altri strumenti finanziari. Se scegli scadenze brevi o intermedie, il rischio di oscillazione resta più gestibile; se invece ti spingi su durate più lunghe, aumenta la sensibilità ai tassi d’interesse.

Qui c’è un punto che molti sottovalutano: il prezzo di un’obbligazione può scendere anche se il titolo è “buono”. Se i tassi salgono dopo l’acquisto, il valore di mercato del bond può calare. Non è un difetto del prodotto, è il meccanismo normale del mercato. Per questo le obbligazioni funzionano bene quando le usi con un orizzonte coerente, non quando le tratti come un parcheggio qualsiasi.

Nel 2026 hanno senso anche i titoli indicizzati all’inflazione per chi teme l’erosione del potere d’acquisto. Sono utili se il tuo problema principale non è la ricerca del rendimento massimo, ma il mantenimento del valore reale dei risparmi. Io li vedo come uno strumento di difesa mirata, non come una risposta universale.

Le obbligazioni societarie possono aggiungere rendimento, ma richiedono più selezione. Qui contano molto la solidità dell’emittente, la durata e il prezzo pagato. In pratica, più il rendimento promesso è alto, più devi chiederti perché lo sia. Da questa logica naturale si passa agli strumenti che cercano crescita nel lungo periodo, dove la diversificazione diventa centrale.

ETF azionari e fondi quando vuoi far crescere il capitale

Se l’orizzonte è lungo, io considero gli ETF azionari globali una delle soluzioni più efficienti per molti risparmiatori. Non perché siano “sicuri”, ma perché offrono ampia diversificazione, costi tendenzialmente bassi e una gestione semplice. In altre parole, non ti obbligano a indovinare il titolo giusto o il settore del momento.

Il vantaggio principale è che compri una porzione di mercato, non una scommessa isolata. Un ETF mondiale, per esempio, distribuisce il rischio su centinaia o migliaia di società. Questo non elimina i ribassi, ma riduce il peso del singolo errore. È un concetto banale solo in apparenza: nella pratica, è una delle poche regole che funzionano anche quando il mercato cambia umore.

Qui il piano di accumulo, o PAC, aiuta molto. Investire una cifra fissa ogni mese, per esempio 200 o 500 euro, riduce la tentazione di entrare tutto in un giorno “perfetto” che spesso non esiste. Il PAC non garantisce il miglior prezzo medio possibile, ma rende più disciplinato il processo e attenua il rischio di timing. Per molti privati, questa è una differenza enorme.

Rispetto ai fondi attivi, gli ETF hanno in genere una struttura di costi più leggera. I fondi possono avere senso solo se offrono una reale capacità di selezione, una strategia chiara e un valore aggiunto che giustifichi le commissioni. Io non li scarto a priori, ma li valuto con più severità: quando il costo sale, il margine di errore si restringe molto.

Per il lungo termine, però, anche l’azionario va usato con misura. Un portafoglio 100% azionario è aggressivo e richiede stomaco, orizzonte e disciplina. Se uno di questi tre elementi manca, il rischio non è il ribasso in sé, ma la vendita nel momento peggiore. Ed è proprio qui che serve una struttura semplice e coerente, non un elenco casuale di strumenti.

Come costruire un portafoglio semplice e coerente

Quando devo trasformare la teoria in pratica, parto sempre da una regola semplice: prima la cassa, poi la difesa, infine la crescita. Solo dopo aver separato il denaro necessario alla vita quotidiana e quello da tenere prudente, assegno il resto agli strumenti più dinamici. Questo ordine evita di investire soldi che non dovrebbero essere investiti.

La Banca d’Italia sottolinea spesso il valore della diversificazione, e in effetti è la leva più concreta che un investitore privato ha a disposizione. Diversificare non vuol dire accumulare prodotti a caso; vuol dire distribuire il rischio tra asset diversi, durate diverse e, quando serve, aree geografiche diverse. È una difesa contro gli errori di previsione, non un trucco per evitare ogni perdita.

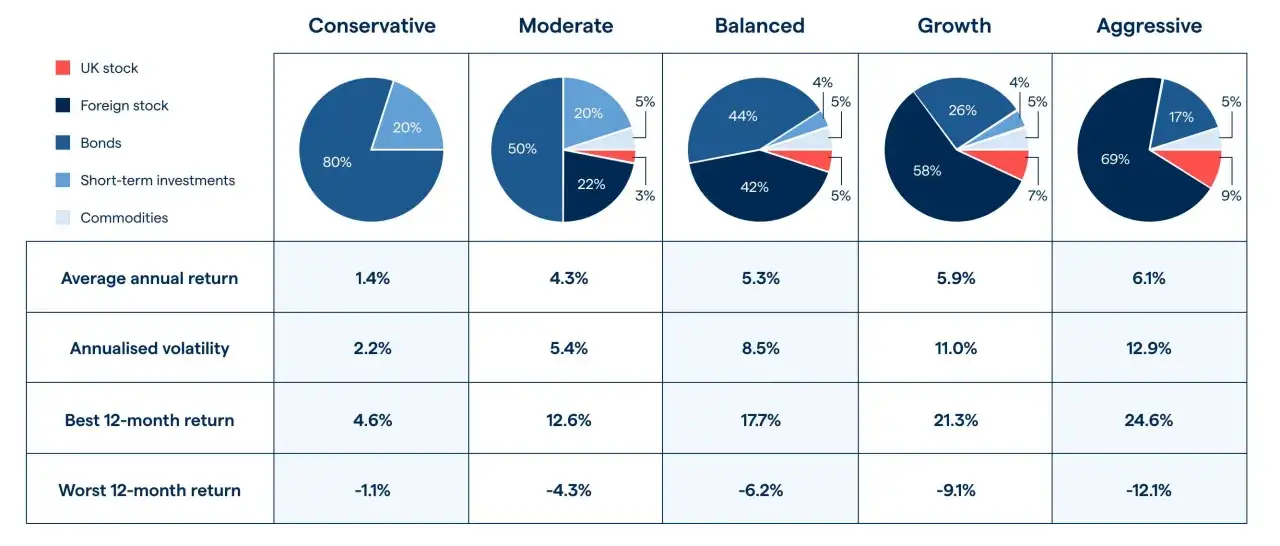

| Profilo | Obiettivo | Allocazione indicativa | Commento pratico |

|---|---|---|---|

| Prudente | Proteggere il capitale | 60-80% strumenti difensivi, 20-40% crescita | Adatto a chi tollera male i ribassi e ha obiettivi vicini |

| Bilanciato | Crescere senza eccessi | 40-60% obbligazioni e liquidità, 40-60% azionario | Buon compromesso per obiettivi a 5-10 anni |

| Dinamico | Massimizzare la crescita di lungo periodo | 10-30% difesa, 70-90% azionario diversificato | Ha senso solo con orizzonte lungo e nervi saldi |

Queste percentuali non sono ricette universali, ma esempi utili per capire la logica. Se hai 30 anni e stai accumulando capitale per 20 anni, una quota azionaria più alta può essere sensata. Se invece tra due anni devi anticipare l’acquisto di una casa, la stessa esposizione sarebbe incoerente. Il punto non è indovinare il mix perfetto: è costruire un portafoglio che puoi mantenere anche quando il mercato ti mette alla prova.

Io aggiungo sempre un ulteriore controllo: costi, fiscalità e semplicità operativa. Un portafoglio complicato spesso sembra più sofisticato di uno semplice, ma nella pratica è più difficile da gestire e più facile da abbandonare. Ed è proprio l’abbandono nel momento sbagliato uno dei motivi per cui molti investitori ottengono risultati inferiori al previsto.

Gli errori che fanno perdere più del ribasso del mercato

Molte perdite non arrivano da una scelta sbagliata in assoluto, ma da una combinazione di errori piccoli e ripetuti. Il primo è investire soldi che potrebbero servire presto. Il secondo è sottovalutare i costi. Il terzo è confondere una buona storia con un buon investimento. Quando questi tre elementi si sommano, il portafoglio diventa fragile anche se i singoli prodotti sembrano sensati.

- Entrare senza obiettivo: se non sai perché stai investendo, finisci per cambiare strategia ogni volta che il mercato si muove.

- Ignorare i costi totali: commissioni, spread, gestione e fiscalità riducono il rendimento reale più di quanto si pensi.

- Concentrare troppo il rischio: un singolo titolo, un settore solo o una singola area geografica possono sembrare convincenti finché non smettono di esserlo.

- Inseguire il prodotto che è salito di più: spesso arrivi tardi e compri dopo il movimento migliore.

- Vendere nel panico: il danno più grande di solito arriva quando trasformi una flessione temporanea in una perdita definitiva.

- Confondere rendimento e sicurezza: se un investimento promette molto senza spiegare il rischio, il problema non è il mercato ma l’aspettativa.

Qui, più che altrove, vale il principio della disciplina. Un portafoglio mediocre ma coerente batte spesso una raccolta di idee brillanti ma incoerenti. La differenza non la fa solo il prodotto: la fa il comportamento di chi investe. Da qui si arriva alla parte più utile di tutte, cioè la regola pratica che userei per decidere oggi.

La regola pratica che userei per decidere oggi

Se dovessi sintetizzare tutto in una formula operativa, direi questo: liquidità per il breve, strumenti difensivi per il medio, diversificazione azionaria per il lungo. È una regola semplice, ma abbastanza robusta da evitare gli errori più comuni. Funziona perché parte dal bisogno reale e non dal prodotto del momento.

Prima di investire, io controllerei sempre cinque cose: quanto denaro devo tenere disponibile, per quanti anni posso rinunciare a usarlo, quanto sopporto le oscillazioni, quali costi sto pagando e come verrà tassato il rendimento. Se una risposta è vaga, l’investimento è ancora prematuro. Se invece le risposte sono chiare, la scelta diventa molto più semplice.

Nel 2026 la tentazione di cercare scorciatoie resta forte, soprattutto quando arrivano notizie su mercati “caldi” o prodotti apparentemente infallibili. Io resto prudente: gli strumenti giusti esistono, ma funzionano solo se sono coerenti con il tuo tempo, il tuo rischio e la tua disciplina. È questa la vera risposta alla domanda su dove indirizzare i soldi: non il prodotto più rumoroso, ma quello più adatto alla tua situazione.

Se vuoi fare un passo concreto, parti dal fondo di emergenza, definisci l’orizzonte e scegli un mix essenziale: conto deposito o titoli brevi per il denaro vicino, obbligazioni per stabilizzare, ETF ampi e poco costosi per la crescita di lungo periodo. È una struttura sobria, ma spesso è proprio la sobrietà a proteggere meglio il capitale nel tempo.