Quando guardo un rendimento, la prima domanda non è quasi mai “quanto rende?”, ma “su quale base viene calcolato e per quanto tempo?”. Capire interesse semplice e composto cambia il modo in cui leggi un conto deposito, un’obbligazione, un fondo o persino un piano di accumulo. In pratica, ti aiuta a capire se i numeri che vedi stanno davvero lavorando per te oppure no.

I punti che contano davvero prima di fare i conti

- L’interesse semplice cresce solo sul capitale iniziale.

- L’interesse composto reinveste gli interessi e accelera la crescita nel tempo.

- A parità di tasso e durata, il composto tende a produrre un montante più alto.

- La frequenza di capitalizzazione, i costi e i versamenti periodici cambiano il risultato finale.

- In Italia questi meccanismi compaiono spesso in conti deposito, obbligazioni, fondi e PAC.

La differenza che cambia il risultato finale

Io li distinguo sempre così: nel regime semplice gli interessi nascono una volta sola, nel regime composto gli interessi diventano a loro volta capitale. Sembra una sfumatura tecnica, ma sull’orizzonte di alcuni anni la distanza tra i due risultati diventa molto concreta.

| Aspetto | Interesse semplice | Interesse composto |

|---|---|---|

| Base di calcolo | Solo il capitale iniziale | Capitale iniziale + interessi già maturati |

| Crescita | Lineare | Più veloce nel tempo, perché si capitalizza |

| Effetto del tempo | Più prevedibile, ma meno potente | Diventa decisivo nei periodi lunghi |

| Uso tipico | Scadenze brevi, stime lineari, alcuni titoli di breve durata | Investimenti di lungo periodo, risparmio reinvestito, fondi ad accumulazione |

| Limite principale | Non sfrutta la capitalizzazione | Dipende molto dal tempo, dai costi e dalla continuità del reinvestimento |

Un esempio rende tutto più chiaro: con 10.000 euro al 5% per 10 anni, l’interesse semplice porta a 15.000 euro; l’interesse composto, invece, arriva a circa 16.289 euro. La differenza è di circa 1.289 euro, e non nasce da un tasso più alto, ma dal fatto che gli interessi già maturati continuano a generare altri interessi.

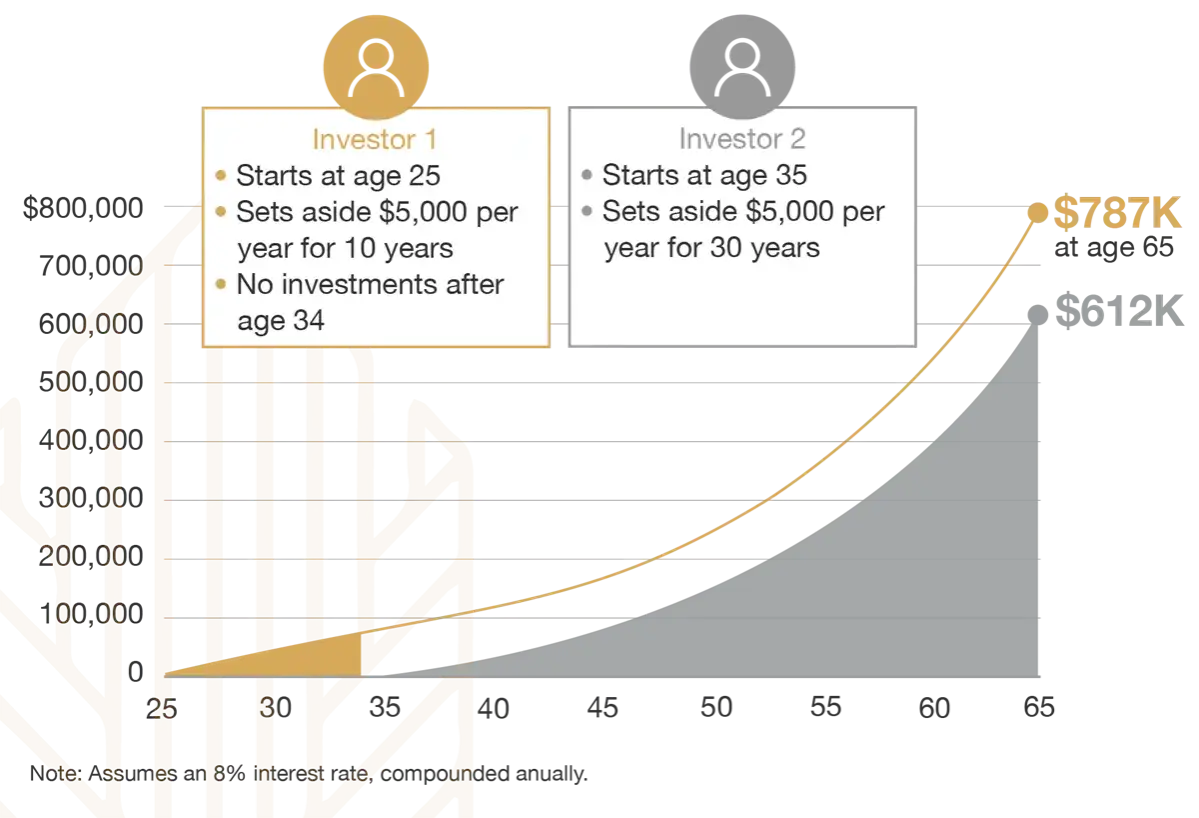

Da qui si capisce perché, quando il tempo è lungo, il vero alleato non è solo il tasso nominale: è la capitalizzazione. Per vedere come si traduce in formula, passo al calcolo concreto.

Come si calcolano i due regimi senza confondersi

Le formule base sono poche, ma vanno lette bene. Io le tengo sempre separate, perché è proprio qui che molti fanno confusione tra montante, interesse e capitalizzazione.

- Interesse semplice: I = C × r × t

- Montante semplice: M = C × (1 + r × t)

- Montante composto: M = C × (1 + r/n)n × t

In queste formule, C è il capitale iniziale, r è il tasso annuo espresso in forma decimale, t è il numero di anni e n è quante volte gli interessi vengono capitalizzati in un anno. Se il capitale produce interessi una volta l’anno, n vale 1; se la capitalizzazione è mensile, n vale 12.

Un caso utile per gli investimenti è quello dei versamenti periodici. Se versi 200 euro al mese per 10 anni e ottieni un rendimento annuo del 5%, il montante finale è di circa 31.056 euro. Qui non lavora solo la capitalizzazione: lavora anche il fatto che ogni rata entra nel sistema in momenti diversi e ha un tempo diverso per crescere.

La Banca d’Italia mette a disposizione un calcolatore dell’interesse che serve proprio a simulare scenari di questo tipo, con versamenti aggiuntivi e periodicità diverse. Io lo considero uno strumento utile, ma sempre illustrativo: cambia molto il risultato se cambiano le ipotesi iniziali.

A questo punto la domanda pratica è naturale: dove incontri davvero questi regimi quando confronti prodotti e soluzioni di risparmio?

Dove li incontri davvero negli investimenti italiani

Nel mercato italiano i due regimi non vivono in compartimenti stagni. In alcuni prodotti l’interesse semplice è una buona approssimazione; in altri il composto è il vero motore del rendimento. Borsa Italiana, nel suo glossario, distingue chiaramente il regime semplice dal composto proprio in base a un punto: se gli interessi maturati restano fuori dalla base di calcolo oppure no.

- Conti deposito: spesso il rendimento è presentato su base annua, ma bisogna capire con quale frequenza viene accreditato e se gli interessi restano investiti o vengono liquidati.

- Obbligazioni: nelle cedole periodiche il rendimento va letto con attenzione, soprattutto se confronti titoli con scadenze e strutture diverse.

- Fondi ad accumulazione: i proventi vengono reinvestiti nel fondo, quindi il composto lavora in modo più diretto.

- Fondi a distribuzione: una parte del rendimento esce dal circuito e viene pagata all’investitore; questo è utile se cerchi flussi di cassa, meno se vuoi massimizzare la crescita interna.

- Piani di accumulo: ogni versamento aggiuntivo diventa una nuova base su cui il tempo può lavorare.

Io leggo questi strumenti così: quando il capitale resta fermo, il semplice è una scorciatoia di lettura; quando i proventi rientrano nel sistema, il composto diventa il motore principale. Ed è proprio lì che il tempo inizia a pesare più di quanto si immagini.

Tempo, frequenza e costi contano più di quanto sembra

Qui molti investitori guardano solo il tasso lordo e trascurano tutto il resto. È un errore costoso, perché il rendimento finale non dipende solo da quanto promette il prodotto, ma da quanto tempo resta investito, da quante volte si capitalizza e da quanto ti costa tenerlo in portafoglio.

Su 10.000 euro al 5% per 20 anni, il montante composto arriva a circa 26.533 euro. Se il rendimento scende al 4%, il risultato scende a circa 21.911 euro. Un solo punto percentuale, lasciato lavorare per due decenni, cambia il risultato di oltre 4.600 euro.

Anche la frequenza di capitalizzazione ha un effetto reale, ma spesso più piccolo di quello che ci si aspetta. Su 10.000 euro al 6% per 5 anni, la capitalizzazione annuale porta a circa 13.382 euro; quella mensile sale a circa 13.489 euro. La differenza esiste, ma in genere pesano di più durata, rendimento netto e commissioni ricorrenti.

Per questo io considero i costi come un rendimento negativo che si capitalizza contro di te. Non è una formula ad effetto: è il modo più onesto per leggere commissioni, spese di gestione e caricamenti quando confronti prodotti che sembrano simili ma non lo sono affatto.

Una volta chiarito questo, resta il problema più comune: gli errori di lettura. E sono proprio quelli che fanno sembrare conveniente ciò che non lo è.

Gli errori che fanno saltare i conti

Quando vedo un investimento giudicato solo dal tasso dichiarato, so già dove nascerà la confusione. I numeri vanno letti insieme, non uno alla volta.

- Confondere tasso nominale e rendimento effettivo.

- Ignorare la frequenza con cui gli interessi vengono capitalizzati.

- Dimenticare che i versamenti periodici cambiano completamente il montante finale.

- Confrontare un prodotto ad accumulazione con uno a distribuzione come se fossero equivalenti.

- Leggere il rendimento lordo senza togliere costi, imposte e eventuali ritenute.

- Pensare che l’interesse composto sia sempre determinante: su periodi molto brevi la differenza può essere minima.

Se elimini questi errori, il confronto tra prodotti diventa molto più pulito. A quel punto non stai più inseguendo un numero seducente, ma valutando un meccanismo di crescita reale.

La checklist che uso prima di fidarmi di un rendimento

Quando devo valutare un investimento, mi fermo su pochi punti essenziali. È una checklist semplice, ma evita molti fraintendimenti.

- Il rendimento è lordo o netto?

- La capitalizzazione è annuale, semestrale, mensile o continua?

- Ci sono versamenti aggiuntivi o prelievi lungo il percorso?

- Le commissioni incidono una volta sola o ogni anno?

- I proventi vengono reinvestiti automaticamente oppure distribuiti?

- L’orizzonte temporale è abbastanza lungo da far emergere davvero il composto?

Se cerco un reddito periodico, posso accettare un prodotto a distribuzione anche se rinuncio a parte della forza della capitalizzazione. Se invece l’obiettivo è far crescere il capitale nel tempo, preferisco sempre soluzioni in cui il reinvestimento è naturale e i costi restano sotto controllo. È qui che il risparmio smette di essere passivo e comincia a lavorare con una logica precisa.

In sintesi, la differenza tra interesse semplice e interesse composto non è teorica: cambia il modo in cui leggi il tempo, il rischio e il rendimento. Se guardi un investimento solo al tasso, vedi una parte della storia; se guardi anche capitalizzazione, costi e durata, capisci molto meglio se quel prodotto è davvero adatto al tuo obiettivo.