Quando si decide dove allocare il capitale, il tempo non è un dettaglio: cambia il tipo di rischio che si può sopportare, la liquidità necessaria e persino lo strumento più adatto. In questa guida chiarisco come leggere la durata prevista di un investimento, come collegarla agli obiettivi personali e come evitare l’errore più comune: scegliere prodotti coerenti con il rendimento atteso ma non con il momento in cui serviranno i soldi. L’orizzonte temporale conta soprattutto perché impone disciplina: se è corto, la volatilità pesa molto di più.

I punti che contano davvero prima di investire

- La durata di un investimento non è un numero astratto: coincide con il momento in cui il denaro dovrà tornare disponibile.

- Più il capitale serve presto, più conta la liquidità e meno ha senso esporsi a forti oscillazioni.

- Più tempo hai, più puoi assorbire fasi negative e lasciare lavorare la crescita composta.

- La scelta corretta nasce dall’incrocio tra obiettivo, flessibilità, tolleranza al rischio e necessità di cassa.

- Non esistono soglie rigide: le fasce di tempo servono come bussola pratica, non come regola assoluta.

Che cosa misura davvero la durata di un investimento

Quando parlo di durata, non intendo solo per quanto tempo un prodotto “può” essere mantenuto, ma per quanto tempo conviene tenerlo prima di usare il denaro. In pratica, sto parlando del periodo che separa oggi dal momento in cui il capitale dovrà servire davvero: un acquisto, una spesa importante, un obiettivo familiare o la pensione.

Questa distinzione sembra sottile, ma cambia tutto. Un titolo può anche essere tecnicamente vendibile in ogni momento; questo non significa che sia adatto a un obiettivo a breve. Se il valore oscilla troppo e tu hai bisogno di quel capitale tra pochi mesi, il problema non è il prodotto in sé, ma il disallineamento tra tempi e finalità.

Io uso una regola semplice: il tempo di investimento va letto insieme alla scadenza dell’obiettivo, non alla durata commerciale del prodotto. Un piano per comprare casa tra due anni, per esempio, richiede una logica molto diversa rispetto a un capitale destinato a crescere per quindici anni. Da qui nasce il legame diretto con rischio e liquidità.

Perché il tempo cambia rischio, liquidità e rendimento atteso

Il primo effetto del tempo è psicologico, ma il secondo è finanziario. Se devi usare il denaro a breve, anche una flessione moderata può diventare un problema, perché potresti essere costretto a vendere nel momento sbagliato. La Consob ricorda proprio questo punto: la durata disponibile prima di usare il capitale va sempre letta insieme a obiettivi, rischio e capacità di sopportare oscillazioni.

Il secondo effetto riguarda il rendimento composto. Più il periodo è lungo, più gli interessi, i dividendi o la crescita del capitale possono accumularsi nel tempo. Questo non elimina il rischio, ma cambia il modo in cui il rischio viene assorbito. Su orizzonti ampi, le fasi negative pesano meno se hai la possibilità di restare investito e non trasformare una discesa temporanea in una perdita definitiva.

Un altro punto spesso trascurato è la misurazione del rischio. Anche il VaR, nel glossario di Borsa Italiana, ragiona su una perdita potenziale entro un certo intervallo di tempo: è un promemoria utile del fatto che il tempo non è una variabile secondaria, ma una parte del modo in cui il rischio viene definito.

Il passaggio successivo è tradurre questa logica nella tua situazione concreta, senza affidarti a definizioni troppo generiche.

Come stabilire il tuo intervallo di investimento

Io parto sempre da una domanda molto semplice: quando, al più tardi, mi serviranno questi soldi? Se la risposta è “non lo so”, il problema non è il portafoglio; è l’obiettivo. Senza una data o almeno una finestra temporale, ogni scelta diventa più fragile.

Per orientarti, queste domande sono quelle che uso più spesso:

- Tra quanto tempo potrei avere bisogno del capitale?

- Quanto posso tollerare che il valore oscilli prima di dover usare i soldi?

- Esistono uscite prevedibili nei prossimi 12-36 mesi, come scuola, casa, auto o imposte?

- Ho già un fondo di emergenza separato dagli investimenti?

- Sto investendo per preservare, far crescere o distribuire il patrimonio?

Se vuoi una lettura operativa, questa tabella aiuta a trasformare l’idea in decisione:

| Obiettivo | Finestra temporale tipica | Priorità reale |

|---|---|---|

| Spese impreviste e cassa di sicurezza | Immediata, fino a 12 mesi | Disponibilità e stabilità |

| Anticipo per una casa o progetto definito | 1-5 anni | Protezione del capitale |

| Studio, formazione, acquisto importante | 1-3 anni | Equilibrio tra rendimento e volatilità contenuta |

| Pensione o crescita patrimoniale | 10 anni o più | Rendimento nel lungo periodo |

Quando il quadro è chiaro, diventa molto più semplice scegliere il tipo di esposizione che ha senso davvero.

Quali strumenti si adattano ai diversi orizzonti

Qui è utile essere pratici, non dogmatici. Non esiste lo strumento perfetto in assoluto: esiste lo strumento più coerente con il tempo che hai davanti. In generale, più la finestra è corta, più serve stabilità; più la finestra è lunga, più puoi accettare volatilità in cambio di potenziale crescita.

| Durata orientativa | Strumenti spesso coerenti | Quota azionaria indicativa | Perché hanno senso |

|---|---|---|---|

| Meno di 2 anni | Liquidità, conti deposito, titoli di Stato molto brevi, strumenti monetari | 0-20% | Proteggono il capitale e riducono il rischio di dover vendere in perdita |

| 2-5 anni | Obbligazioni di qualità, ETF obbligazionari, mix bilanciati | 20-50% | Offrono un compromesso tra crescita e controllo delle oscillazioni |

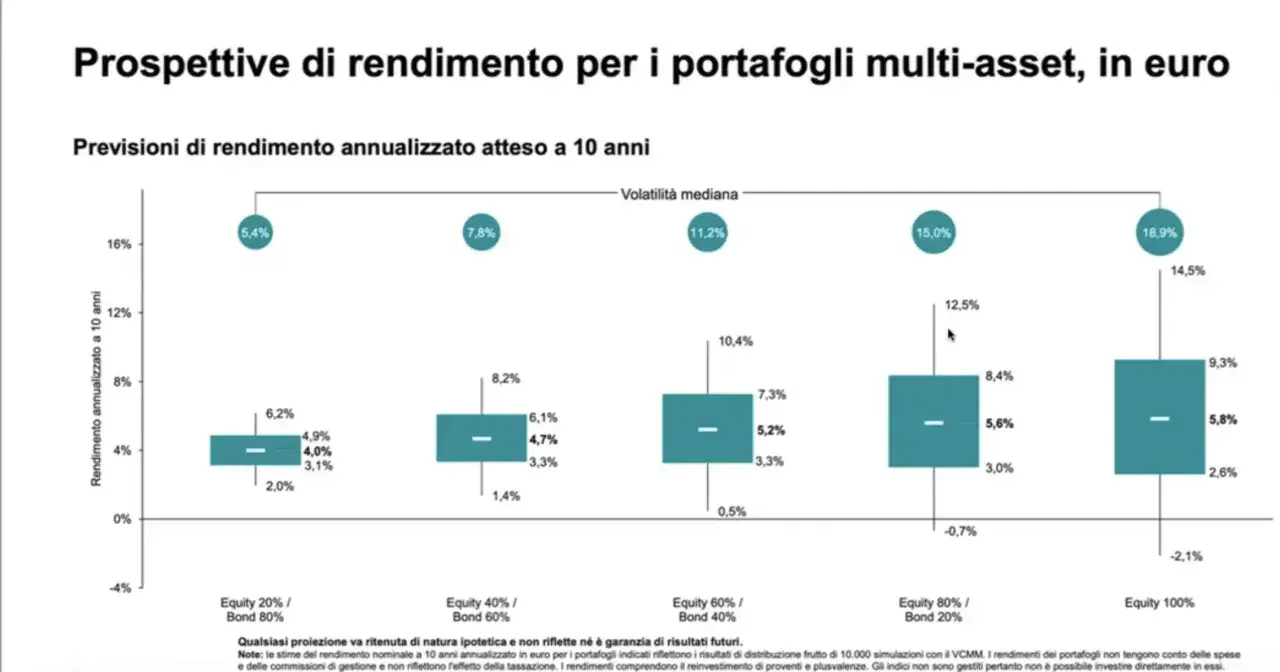

| Più di 5-7 anni | ETF azionari globali, PAC, portafogli diversificati con quota difensiva | 50-80% | Il tempo aiuta ad assorbire i ribassi e a sfruttare la crescita composta |

Le percentuali sono solo esempi operativi, non prescrizioni. Se hai poca tolleranza alle perdite, un’allocazione aggressiva può essere sbagliata anche con un orizzonte lungo; se hai entrate molto stabili e obiettivi lontani, invece, una quota più dinamica può avere perfettamente senso. La vera domanda non è “quale prodotto rende di più?”, ma “quale combinazione regge davvero il mio caso?”.

Gli errori più comuni che rovinano una buona idea

Molti portafogli non falliscono per mancanza di strumenti, ma per cattiva coerenza. I problemi più frequenti sono abbastanza ricorrenti e, proprio per questo, evitabili:

- Confondere durata e rendimento: inseguire il guadagno potenziale senza chiedersi quando serviranno i soldi.

- Usare prodotti troppo volatili per obiettivi vicini: è l’errore più costoso, perché trasforma una flessione temporanea in una perdita concreta.

- Ignorare la liquidità: un investimento può sembrare valido sulla carta, ma diventare scomodo se blocca il capitale nel momento sbagliato.

- Non separare emergenze e obiettivi: il fondo di sicurezza non dovrebbe competere con il portafoglio destinato alla crescita.

- Rivedere tutto solo quando i mercati scendono: la revisione va fatta in modo periodico, non emotivo.

C’è anche un fraintendimento più sottile: pensare che “più lungo” significhi automaticamente “più sicuro”. Non è così. Il tempo aiuta a gestire la volatilità, ma non cancella il rischio di scelta, il rischio di concentrazione o il rischio di mercato. Il passaggio finale è proprio costruire una struttura che usi il tempo in modo intelligente, non passivo.

La regola pratica che uso per far lavorare il tempo a favore del portafoglio

La mia regola operativa è semplice: divido il capitale in “bucket” mentali. Il primo contiene ciò che serve nei prossimi 12 mesi ed è quasi interamente difensivo. Il secondo copre obiettivi tra 1 e 5 anni e può accettare un po’ di oscillazione, ma senza esagerare. Il terzo è riservato ai progetti lontani, dove la crescita pesa più della stabilità.

Questa impostazione funziona perché impedisce di chiedere a un solo investimento di fare lavori diversi nello stesso momento. Il denaro per le spese vicine non deve essere esposto come quello destinato alla pensione, e il capitale pensato per crescere a lungo non va trattato come fosse cassa pronta all’uso. Se mantieni questa separazione, la costruzione del portafoglio diventa più chiara e molto meno emotiva.

Se devo lasciare una sintesi utile, è questa: il tempo non serve a “indovinare” il mercato, ma a definire con precisione che cosa il portafoglio deve poter fare, e quando. È lì che un investimento smette di essere una scommessa e diventa una scelta finanziaria coerente.