La consulenza finanziaria indipendente serve soprattutto quando vuoi un portafoglio coerente con i tuoi obiettivi, non con i margini di chi vende prodotti. Quando si cercano i migliori consulenti finanziari indipendenti, la differenza non la fa il nome più visibile ma il metodo: trasparenza sui costi, assenza di conflitti, capacità di costruire una strategia che regga nel tempo. Qui trovi un criterio pratico per valutarli, capire quanto costano, confrontarli con banca e fai da te e riconoscere subito i segnali che mi farebbero alzare il sopracciglio.

Tre controlli rapidi prima di affidare un patrimonio

- Verifica sempre l’iscrizione all’Albo OCF nella sezione corretta e chiedi il numero di registrazione.

- Fatti spiegare in modo scritto come viene pagato il consulente e se esistono incentivi o retrocessioni.

- Valuta il processo prima del risultato: obiettivi, rischio, orizzonte temporale e frequenza di revisione.

- Confronta la parcella con il valore del servizio, non solo con il costo iniziale più basso.

- Se il colloquio parte dai prodotti e non dalla tua situazione, per me è già un segnale debole.

Che cosa offre davvero un consulente finanziario indipendente

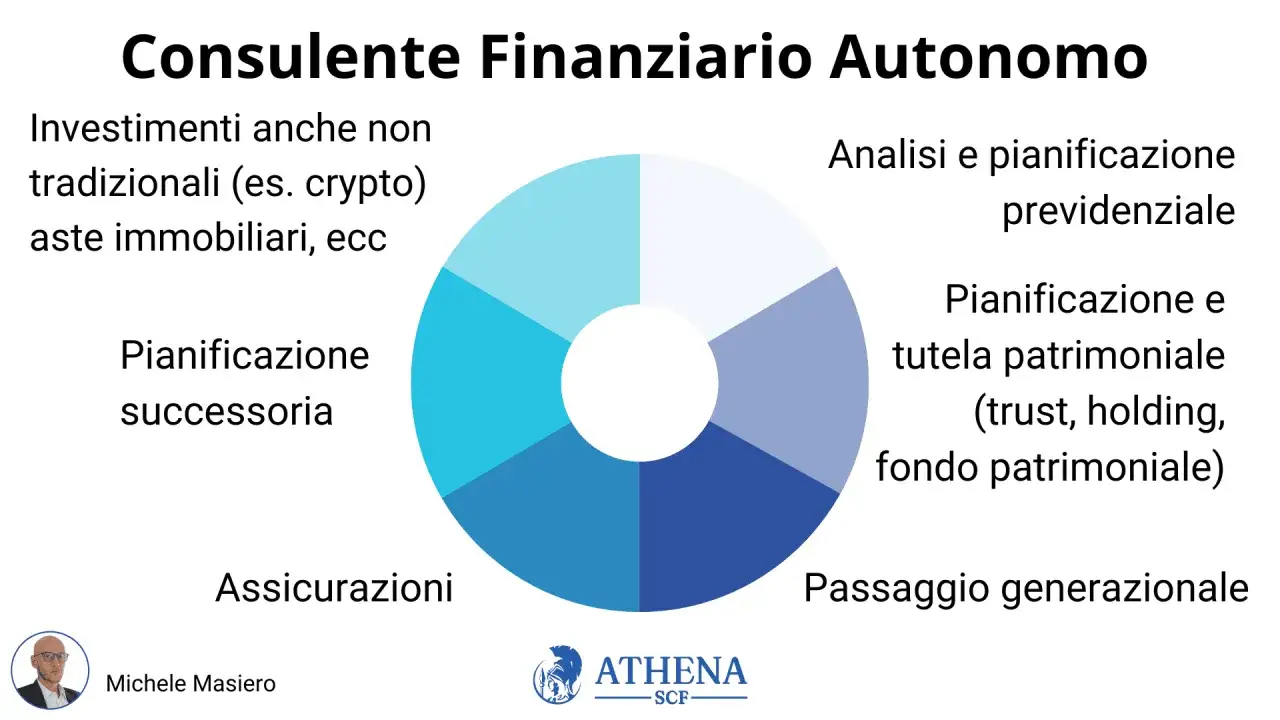

In Italia il consulente finanziario indipendente, o fee-only, non è un venditore di prodotti mascherato. Il suo lavoro consiste nell’analisi del patrimonio, nella pianificazione degli obiettivi e nella costruzione di una strategia di investimento coerente con rischio, tempo e liquidità.AssoSCF descrive il modello fee-only come un servizio remunerato esclusivamente dal cliente, senza rapporti con banche, SIM, SGR o assicurazioni. Tradotto in pratica: il compenso non dipende dal collocamento di fondi, polizze o altri prodotti, e questo riduce in modo netto i conflitti di interesse.

Per come la vedo io, il valore vero sta qui: il consulente indipendente non deve convincerti a comprare qualcosa, ma aiutarti a decidere che cosa ha senso tenere, quanto rischiare e quando ribilanciare. Di solito il perimetro utile comprende:

- analisi del patrimonio e del flusso di cassa;

- definizione del profilo di rischio e dell’orizzonte temporale;

- asset allocation, cioè la distribuzione tra azioni, obbligazioni, liquidità e strumenti alternativi;

- scelta degli strumenti, spesso con attenzione a costi e semplicità;

- piani di accumulo, ribilanciamenti e revisione periodica;

- integrazione con previdenza, fiscalità e, quando serve, pianificazione successoria.

La limitazione da conoscere è operativa: spesso il professionista progetta e monitora, ma l’esecuzione degli ordini resta al cliente tramite il proprio intermediario. Non è un difetto, è il prezzo della discontinuità con il modello bancario tradizionale.

A questo punto resta la parte più utile: capire come fare una selezione seria, senza fermarsi alle dichiarazioni di indipendenza.

Come valutare i migliori consulenti finanziari indipendenti

Io partirei da cinque verifiche molto concrete. Non mi interessa solo chi parla meglio: mi interessa chi sa spiegare meglio il proprio processo, in modo coerente con il mio caso.

| Criterio | Cosa voglio vedere | Segnale debole |

|---|---|---|

| Abilitazione | Iscrizione all’Albo OCF nella sezione giusta, con dati verificabili | Risposte vaghe, nessun riferimento preciso all’abilitazione |

| Compenso | Parcella chiara, scritta, comprensibile e senza zone grigie | Commissioni confuse, formule poco trasparenti, costi non esplicitati |

| Metodo | Domande su obiettivi, rischio, reddito, liquidità, famiglia e scadenze | Partenza immediata dai prodotti o dai mercati “del momento” |

| Documentazione | Report, ipotesi di lavoro, ipotesi di rischio e modalità di revisione | Consigli verbali difficili da ricostruire a distanza di mesi |

| Specializzazione | Casi simili al tuo: accumulo, famiglia, impresa, previdenza, successione | Promesse di competenza su tutto, senza una vera area forte |

La specializzazione conta più della fama. Un professionista eccellente su patrimoni complessi non è automaticamente il migliore per chi deve solo mettere ordine in un PAC da 300 euro al mese. Al contrario, chi lavora bene su patrimoni medi non sempre ha il processo giusto per famiglie con immobili, società o temi successori.

In Italia la verifica minima è semplice: un consulente autonomo o una SCF deve risultare nell’Albo unico dell’OCF nella sezione corretta. Se questa verifica non è immediata, io non andrei oltre.

Una volta chiarito chi merita attenzione, il passaggio successivo è leggere la parcella e capire quando il prezzo è sensato.

Quanto costa la consulenza fee-only e quando conviene

Il prezzo va letto insieme al valore creato. In ottica MiFID II, cioè la normativa europea che impone più trasparenza su costi e incentivi, la domanda giusta non è solo “quanto costa il consulente”, ma “quanto mi costa tutto il processo di investimento”.

Le forchette cambiano da studio a studio, ma come ordine di grandezza il mercato italiano mostra di solito tre modelli ricorrenti: consulenza a ore o una tantum, parcella fissa annuale e compenso percentuale sul patrimonio seguito. La performance fee esiste, ma per la clientela privata è meno interessante perché può spingere il consulente verso un rischio non sempre utile per il cliente.

| Modello | Fascia tipica | Quando ha senso | Limite principale |

|---|---|---|---|

| Tariffa oraria o check-up | Circa 100-300 euro l’ora, con casi specialistici che possono salire verso 250-500 euro | Secondo parere, riordino iniziale, portafogli semplici, verifica di errori grossolani | Non dà continuità, quindi non sostituisce un rapporto continuativo |

| Parcella fissa annuale | Spesso nell’ordine di 2.000-5.000+ euro l’anno, in base a complessità e patrimonio | Famiglie, imprenditori, patrimoni articolati, monitoraggio costante | Si paga anche nei periodi in cui usi poco il servizio |

| Percentuale sul patrimonio | Indicativamente 0,5%-1,2% l’anno, con possibili riduzioni al crescere del patrimonio | Perimetro ampio, relazione continuativa, patrimonio in evoluzione | Può diventare onerosa se la base patrimoniale cresce molto |

| Performance fee | Quota legata ai risultati ottenuti | Casi specifici e strutture più avanzate | Incentivo delicato, da leggere con molta attenzione |

Io uso una regola pratica molto semplice: sotto una certa complessità patrimoniale ha spesso più senso una consulenza mirata o un check-up; quando entrano in gioco più obiettivi, redditi variabili, famiglia, previdenza e fiscalità, una parcella continuativa può diventare più efficiente. Non è una regola rigida, ma aiuta a non comprare più servizio di quanto serva davvero.

Per decidere con lucidità, però, conviene confrontare questo modello con le alternative concrete che hai davanti.

Indipendente, banca o fai da te non sono la stessa cosa

| Modello | Punti forti | Limiti | Per chi può funzionare |

|---|---|---|---|

| Consulenza indipendente fee-only | Trasparenza, assenza di retrocessioni, strategia centrata sul cliente | Parcella esplicita, possibile necessità di operare con un intermediario esterno | Chi vuole controllo, obiettività e un piano costruito su misura |

| Banca o rete tradizionale | Comodità, integrazione con conti e prodotti, relazione già attiva | Conflitti di interesse più probabili e gamma di soluzioni non sempre neutrale | Chi privilegia praticità e un unico interlocutore, accettando il compromesso sui costi |

| Fai da te | Costo iniziale basso, autonomia totale, massima libertà di scelta | Serve tempo, disciplina, educazione finanziaria e tolleranza all’errore | Chi ha portafoglio semplice, orizzonte lungo e buona capacità di restare coerente |

Io non demonizzo nessuno dei tre modelli. Semplicemente, servono problemi diversi. Per un PAC semplice e un obiettivo lineare, il fai da te può essere razionale; per patrimoni con immobili, impresa, eredità o più nuclei familiari, la consulenza indipendente tende a offrire più valore; per chi cerca tutto integrato e non vuole seguire i dettagli, banca o rete restano una scelta possibile, purché il costo sia letto con attenzione.

Dopo il confronto dei modelli, il vero test resta il colloquio iniziale: lì capisci se hai davanti un professionista o un venditore con un lessico più elegante.

Le domande che farei al primo incontro

Il primo incontro serve a testare il processo, non la simpatia. Se il professionista è solido, risponde in modo diretto, mette per iscritto i costi e accetta di parlare di obiettivi, rischi e limiti prima ancora dei prodotti.

- Come vieni remunerato esattamente? Voglio capire se esiste solo parcella o se ci sono altre forme di incentivo.

- Ricevi retrocessioni, premi o segnalazioni da terzi? Questa è la domanda che separa l’indipendenza vera da quella raccontata bene.

- Che cosa comprende il servizio? Analisi iniziale, revisione periodica, report, supporto fiscale, pianificazione successoria: tutto va chiarito.

- Su quale perimetro lavori? Tutto il patrimonio o solo una parte? La risposta cambia molto il valore del servizio.

- Come definisci il profilo di rischio? Se la risposta è solo un questionario, per me è troppo poco.

- Ogni quanto rivediamo il portafoglio? Frequenza, modalità e criteri di ribilanciamento devono essere espliciti.

- Cosa ricevo per iscritto? Un buon professionista lascia traccia delle ipotesi, delle decisioni e delle ragioni di ciascuna scelta.

Se una risposta resta vaga o gira attorno alla vendita, per me è un segnale sufficiente per chiudere il colloquio. Quando il metodo è serio, non c’è bisogno di impacchettare tutto in formule ambigue.

Quando certi segnali mancano, il rischio di errore sale rapidamente, e conviene riconoscerlo prima di firmare.

Gli errori che vedo più spesso quando si sceglie male

- Scegliere in base alla notorietà. Un nome conosciuto non garantisce un processo migliore.

- Guardare solo al prezzo iniziale. Una parcella bassa può nascondere costi indiretti più alti nei prodotti o nel tempo perso.

- Concentrarsi solo sui rendimenti passati. Il punto non è chi ha fatto meglio l’anno scorso, ma chi costruisce un metodo coerente con il tuo profilo.

- Accettare promesse di rendimento. Nessun consulente serio dovrebbe vendere certezze sui mercati.

- Non chiedere nulla per iscritto. Se tutto resta orale, diventa difficile controllare cosa è stato davvero promesso.

- Ignorare fiscalità e costi dei prodotti. Il portafoglio può sembrare efficiente e invece essere appesantito da voci poco visibili.

- Confondere indipendenza con assenza di impegno. Un consulente fee-only non deve essere “economico a tutti i costi”; deve essere utile, coerente e misurabile.

Il segnale più semplice da leggere, per esperienza, è questo: se il professionista parla solo di strumenti e quasi mai di obiettivi di vita, sta lavorando in superficie. Io cerco il contrario, cioè un interlocutore che sappia tradurre i numeri in decisioni pratiche.

Il punto di partenza giusto per scegliere senza rimpianti

Se dovessi ridurre tutto a una procedura semplice, farei così: primo, controllo iscrizione e modello di compenso; secondo, chiedo un preventivo scritto che specifichi cosa include e cosa no; terzo, confronto almeno due profili con lo stesso perimetro di lavoro. Solo dopo guardo il prezzo assoluto.

Nel 2026 la vera differenza non è tra “consulenza” e “niente consulenza”, ma tra un processo serio e uno improvvisato. Quando il patrimonio è semplice, una consulenza puntuale può bastare; quando gli obiettivi si intrecciano con famiglia, azienda o fiscalità, ha più senso una relazione continuativa con un professionista che sappia spiegare le scelte, non solo proporle.

Se il consulente ti aiuta a prendere meno decisioni impulsive, a ridurre costi inutili e a vedere il portafoglio come parte di un piano di vita, sei sulla strada giusta.