Le regole base da fissare prima di scegliere i prodotti

- Parti dall'obiettivo: casa, pensione, studio dei figli o semplice crescita del capitale richiedono strutture diverse.

- Proteggi la liquidità: il cuscinetto di emergenza non va confuso con il capitale da investire.

- La diversificazione conta più del numero di strumenti: asset diversi devono avere ruoli diversi.

- Il rischio va misurato sul tempo: un orizzonte breve non regge la stessa volatilità di uno lungo.

- Costi e tasse cambiano il risultato finale: un buon rendimento lordo può diventare mediocre dopo il netto.

- Il ribilanciamento è una regola, non un'umore: serve a riportare il portafoglio al suo equilibrio iniziale.

Che cos'è davvero un portafoglio di investimenti

Quando parlo di portafoglio, intendo la somma di attività finanziarie che un investitore sceglie di detenere: liquidità, obbligazioni, azioni, ETF, fondi e, in alcuni casi, strumenti satellite come oro o REIT. La differenza tra un portafoglio ben pensato e una semplice raccolta di titoli è tutta qui: nel primo caso ogni pezzo ha un ruolo preciso, nel secondo ci si espone a rischi inutili o duplicati.

Il punto non è avere molti strumenti, ma avere strumenti che si bilanciano. La correlazione, cioè il modo in cui due asset si muovono insieme, conta spesso più della quantità di prodotti in elenco: se tutto sale e scende nello stesso momento, la diversificazione è solo apparente. Io parto sempre da questa domanda: che cosa dovrebbe fare il portafoglio quando il mercato è nervoso?

Da qui nasce la logica corretta: non inseguire il rendimento più alto visto nell'ultimo periodo, ma costruire una struttura che regga il tuo scenario reale. Ed è proprio questo il passaggio che serve prima di entrare nella scelta degli strumenti.

Da dove partire per costruirlo bene

Prima di scegliere cosa comprare, io metto in fila quattro variabili: obiettivo, orizzonte temporale, capacità di sopportare i ribassi e bisogno di liquidità. Un capitale destinato a un acquisto tra 18 mesi non può essere trattato come un capitale che resterà investito per 15 anni.- Definisci l'obiettivo: non basta dire “voglio far crescere i soldi”. Serve un traguardo concreto, con data e importo stimato.

- Metti al sicuro il cuscinetto: in genere tengo separata una riserva di liquidità pari ad almeno 3-6 mesi di spese; se il reddito è irregolare o ci sono persone a carico, salgo più volentieri verso 6-12 mesi.

- Misura la tolleranza al rischio: non è una domanda teorica. Vuol dire capire quanto calo temporaneo riesci a reggere senza vendere nel momento peggiore.

- Scegli pochi strumenti con funzioni chiare: un portafoglio semplice si gestisce meglio di uno affollato.

- Decidi come entrare: se non hai un capitale unico, un PAC, cioè un piano di accumulo, può aiutare a distribuire gli ingressi nel tempo e a ridurre la pressione psicologica del “momento giusto”.

- Scrivi le regole prima di investire: quando ribilanciare, quando intervenire e quando invece non toccare nulla.

Se questi passaggi non sono chiari, la scelta dei prodotti diventa quasi sempre casuale. A quel punto ha più senso fermarsi e definire l'architettura, perché è lì che si decide gran parte del risultato finale.

Le asset class che contano davvero

Un portafoglio efficiente non nasce da un singolo prodotto, ma da una combinazione di mattoni con funzioni diverse. Qui sotto trovi le categorie principali e il loro ruolo pratico.

| Asset class | Ruolo nel portafoglio | Punto di forza | Limite principale |

|---|---|---|---|

| Liquidità | Cuscinetto per spese e opportunità | Disponibile subito, senza oscillazioni | Rendimento spesso basso e potere d'acquisto eroso dall'inflazione |

| Titoli di Stato e obbligazioni | Stabilizzatore e fonte di reddito | In genere meno volatili delle azioni | Risentono dei tassi di interesse; la duration, cioè la sensibilità ai tassi, va capito bene prima di comprare |

| Obbligazioni corporate | Rendimento un po' più alto rispetto ai governativi | Può migliorare il profilo del reddito | Introduce rischio emittente e richiede più selezione |

| Azioni ed ETF azionari | Motore della crescita nel lungo periodo | Più capacità di creare valore nel tempo | Volatilità elevata, soprattutto nel breve |

| Strumenti satellite | Diversificazione aggiuntiva | Possono smussare alcuni scenari di mercato | Non devono diventare il centro del portafoglio |

Per chi investe in modo semplice, gli ETF sono spesso utili perché combinano diversificazione e costi bassi; ETF significa exchange traded fund, cioè fondo quotato in borsa che replica un indice o una strategia. La vera qualità, però, non sta nell'etichetta del prodotto ma nel fatto che la sua funzione sia chiara e non si sovrapponga a quella di altri strumenti già presenti.

Una volta scelti i mattoni, la domanda vera è come distribuirli e quando rimetterli in equilibrio.

Diversificazione e ribilanciamento sono il vero motore della disciplina

La diversificazione serve a ridurre il rischio che un solo evento rovini tutto. Non elimina i ribassi, ma evita che il portafoglio dipenda da un'unica scommessa, e questa distinzione fa tutta la differenza quando i mercati si muovono in modo irregolare.

Io diversifico su più livelli: tra asset class, tra aree geografiche, tra settori e, quando ha senso, anche tra duration diverse. Un ETF azionario globale diversifica già molto sul piano geografico e settoriale, ma non basta da solo a coprire le esigenze di chi ha orizzonti diversi o bisogno di stabilità in alcune fasi della vita.

- Diversificazione per asset class: mescola strumenti che non reagiscono allo stesso modo agli shock di mercato.

- Diversificazione geografica: evita di legare tutto all'andamento di un solo Paese o mercato.

- Diversificazione temporale: entrare in più tranche riduce il rischio di partire nel momento peggiore.

- Ribilanciamento programmato: controllo ogni 12 mesi e intervento solo se una quota si discosta troppo, in genere di 5-10 punti percentuali rispetto al target.

- Uso dei nuovi versamenti: quando possibile, preferisco riportare il portafoglio in equilibrio con i flussi nuovi invece di vendere in fretta.

Un esempio semplice aiuta: se un portafoglio 60/40 azioni-obbligazioni diventa 72/28 dopo un forte rally azionario, il rischio effettivo è salito anche se l'investitore non ha comprato nulla di nuovo. Ribilanciare non serve a “indovinare il mercato”, ma a evitare che il successo di una fase trasformi il portafoglio in qualcosa di molto diverso da quello che avevi deciso all'inizio. E quando la struttura è chiara, ha senso guardare anche a costi e imposte.

Costi, tasse e dettagli che cambiano il rendimento netto

Il rendimento lordo conta poco se i costi lo divorano. Nella pratica, le differenze più pesanti arrivano quasi sempre da tre voci: commissioni, spread e fiscalità.

| Voce | Perché incide | Cosa controllo io |

|---|---|---|

| Commissioni di gestione | Si pagano ogni anno e si sommano nel tempo | Su molti ETF indicizzati il costo annuo è spesso nell'ordine di 0,07%-0,40%; i fondi attivi spesso partono da circa 1% e possono superarlo |

| Commissioni di acquisto e vendita | Pesano soprattutto su chi entra ed esce spesso | Meglio ridurre il trading inutile e verificare il listino del broker |

| Spread denaro-lettera | È il costo implicito tra prezzo di acquisto e vendita | Più è ampio, più l'operazione diventa cara |

| Fiscalità | Riduce il rendimento netto disponibile | In Italia le plusvalenze sono, in via generale, tassate al 26%; l'Agenzia delle Entrate ricorda che i titoli pubblici italiani e alcuni strumenti assimilati restano al 12,5% |

| Regime fiscale | Influenza semplicità e controllo della dichiarazione | Nel regime amministrato l'intermediario gestisce il calcolo; nel dichiarativo la tracciatura è molto più a carico dell'investitore |

Qui si vede perché due portafogli simili sulla carta possono rendere in modo diverso nella pratica. Se il costo ricorrente è troppo alto rispetto alla semplicità della strategia, il vantaggio iniziale si sbriciola con il passare degli anni. Ed è proprio questa erosione silenziosa che porta agli errori più comuni.

Gli errori che vedo più spesso nei portafogli retail

Consob, nel Rapporto 2024 sulle scelte di investimento delle famiglie italiane, segnala che il 41% degli investitori retail non ha venduto prodotti finanziari negli ultimi 12 mesi: non è automaticamente un difetto, ma spesso rivela portafogli lasciati fermi per inerzia più che per una scelta consapevole. Lo stesso quadro mostra quanto la conoscenza reale sia fragile, e questo spiega perché certi errori tornino con sorprendente regolarità.

- Concentrazione eccessiva: avere troppo di un solo titolo, settore o emittente può trasformare una normale oscillazione in un problema serio.

- Entrare tutto insieme senza piano: se il capitale è rilevante, distribuire gli ingressi aiuta più di quanto molti credano.

- Rincorrere la moda: comprare ciò che ha appena fatto bene spesso significa arrivare tardi, non essere lungimiranti.

- Confondere volatilità e rischio: un calo temporaneo non è lo stesso che perdere in modo permanente il capitale, ma va comunque tollerato.

- Ignorare i costi: commissioni piccole all'inizio diventano importanti quando il tempo lavora contro di te.

- Non avere regole scritte: senza criteri chiari, ogni notizia di mercato diventa un pretesto per cambiare idea.

La correzione più efficace, quasi sempre, non è complicare il portafoglio ma semplificarlo e dargli una logica ripetibile. Da qui il passo più utile è vedere alcuni profili concreti, così da capire come cambia la struttura a seconda dell'obiettivo.

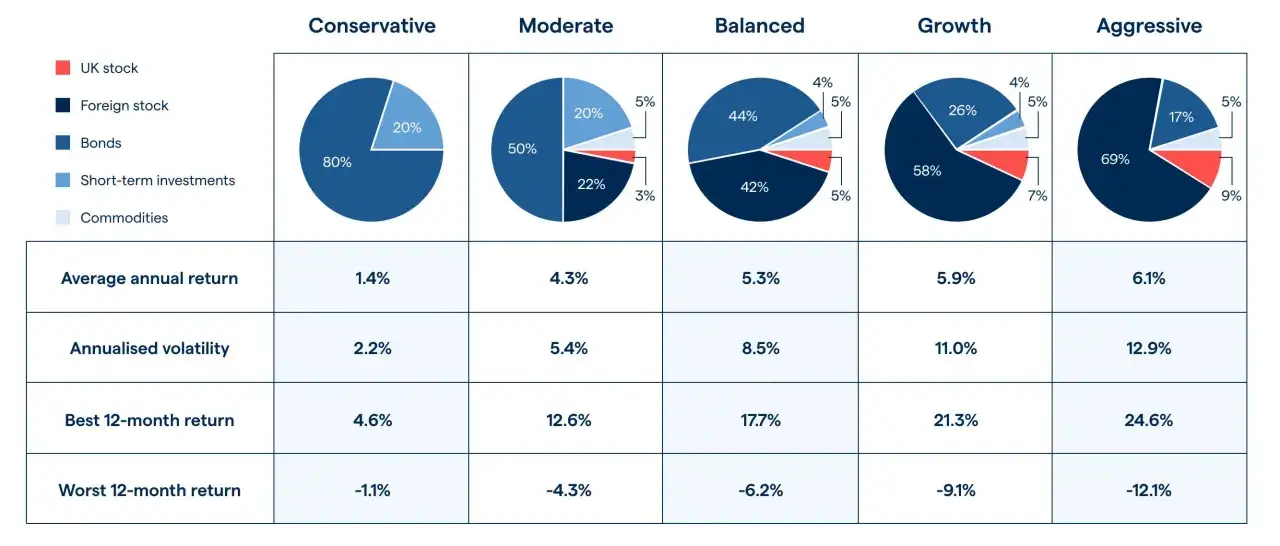

Tre esempi concreti da cui prendere spunto

Per rendere tutto più concreto, io ragiono spesso per profili e non per prodotti singoli. Sono esempi didattici, non ricette universali, ma aiutano a capire come cambia il mix in base al tempo disponibile e alla tolleranza alle oscillazioni.

| Profilo | Orizzonte | Esempio di composizione | Quando ha senso |

|---|---|---|---|

| Prudente | 0-3 anni | 60-80% liquidità e strumenti a brevissima durata, 20-40% obbligazioni di qualità, quota azionaria nulla o marginale | Obiettivi vicini, forte bisogno di stabilità e bassa tolleranza ai ribassi |

| Bilanciato | 3-7/10 anni | 10-20% liquidità, 40-50% obbligazioni, 30-40% azioni globali | Chi vuole crescere senza rinunciare a un cuscinetto difensivo |

| Crescita | 10+ anni | 5-10% liquidità, 20-30% obbligazioni, 60-75% azioni globali | Capitale investibile, obiettivo lontano e capacità di reggere fasi di forte volatilità |

Io uso spesso una logica a tre blocchi: una quota per l'emergenza, una per la protezione e una per la crescita. Se il capitale serve a più obiettivi, ha senso separarlo già in partenza in comparti diversi invece di mescolare tutto in un unico contenitore. E quando la struttura è chiara, l'ultimo controllo prima di partire diventa molto più semplice.

Il controllo finale che farei prima di investire

Prima di toccare un ordine di acquisto, io mi farei queste domande, senza fretta e senza autoinganni.

- Ho già separato la riserva di emergenza dal capitale davvero investibile?

- So quanto ribasso posso tollerare senza vendere impulsivamente?

- Ogni strumento nel portafoglio ha una funzione diversa e riconoscibile?

- Conosco il costo totale annuo, non solo la commissione visibile?

- Ho deciso con quale frequenza ribilanciare e con quale soglia di intervento?

- So quale trattamento fiscale si applica ai prodotti che sto usando?

Se su due o tre punti la risposta è vaga, io non partirei aggiungendo complessità: semplificherei. Un portafoglio ben costruito non è quello che massimizza tutto, ma quello che riesci a mantenere anche quando il mercato smette di essere gentile.