Il TFR non è un importo “a fine carriera” da guardare solo quando cambi lavoro o vai in pensione. È una parte della retribuzione che si accumula anno dopo anno, segue regole precise di calcolo e, se gestita bene, può diventare un tassello importante della tua pianificazione finanziaria e previdenziale. Qui trovi la formula, le voci che contano, la rivalutazione, le tasse e i casi in cui conviene prestare più attenzione.

I numeri da ricordare sul TFR

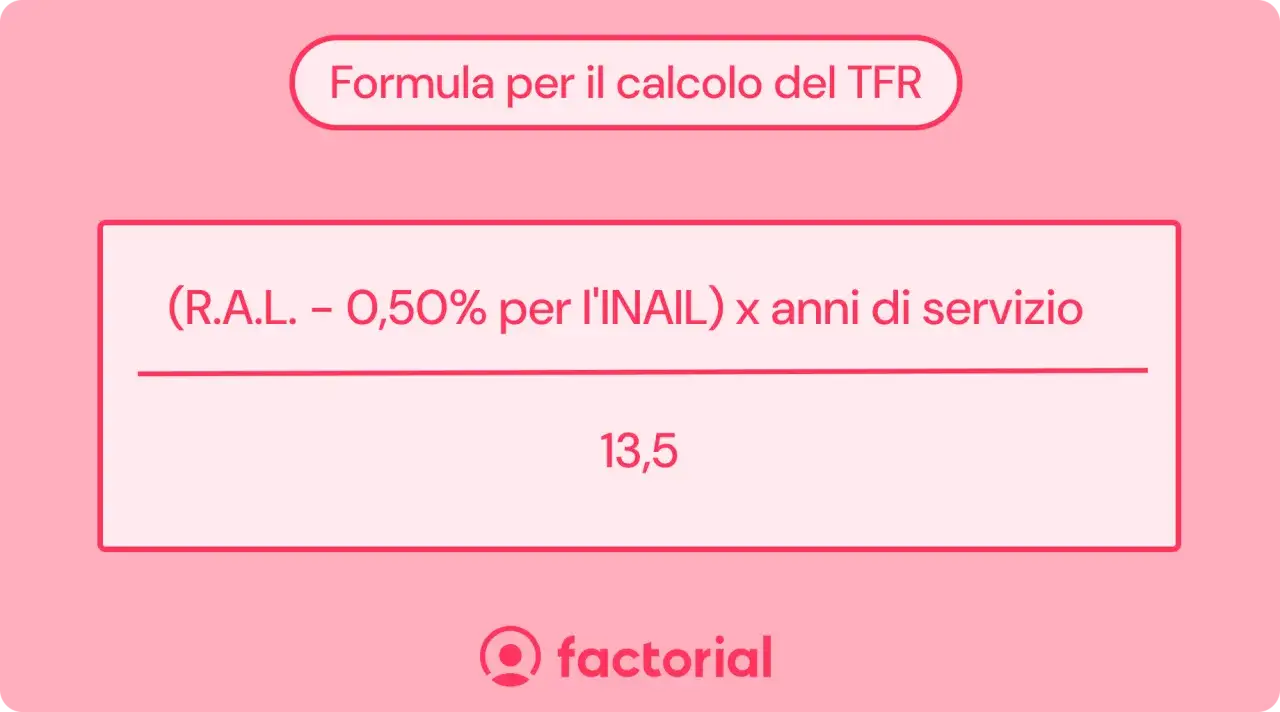

- La quota base si calcola dividendo la retribuzione utile annua per 13,5.

- In pratica l’accantonamento equivale a circa 7,41% della retribuzione utile.

- La rivalutazione annuale segue 1,5% fisso + 75% dell’indice FOI ISTAT.

- Sulla rivalutazione si applica l’imposta sostitutiva del 17%.

- Per l’anticipo ordinario servono almeno 8 anni di servizio e si può richiedere fino al 70% del maturato.

Le cifre da ricordare sul TFR

Se devo spiegare il TFR in una riga, io parto da qui: la quota annua nasce dalla retribuzione utile dell’anno divisa per 13,5. Questo vuol dire che il lavoratore matura, in media, poco più del 7% della base utile, ma la cifra reale dipende da quali voci contrattuali entrano nel conteggio. La differenza tra “lordo in busta” e “retribuzione utile” è il punto che genera più confusione.

La formula di lettura è semplice:

TFR annuo maturato = retribuzione utile annua / 13,5

In termini pratici, ogni 13.500 euro di retribuzione utile maturi circa 1.000 euro di TFR. Se la retribuzione utile è 27.000 euro, l’accantonamento annuo sale a 2.000 euro; se è 20.250 euro, la quota è 1.500 euro. Più il contratto prevede mensilità aggiuntive o indennità fisse utili al TFR, più la base cresce.

La chiave, quindi, non è inseguire una percentuale astratta, ma capire quale retribuzione sta effettivamente facendo da base. Da qui si capisce anche perché due colleghi con lo stesso stipendio mensile possono maturare importi diversi. Nel passaggio successivo guardo proprio come si costruisce quella base.

Come si arriva alla quota annua

Io consiglio di leggere il TFR in due passaggi: prima individui la retribuzione utile, poi applichi la formula. Sembra banale, ma è l’unico modo per evitare stime sbagliate. Se il rapporto di lavoro non dura tutto l’anno, il calcolo va riproporzionato; inoltre, le frazioni di mese pari o superiori a 15 giorni si considerano come mese intero.

| Retribuzione utile annua | Quota TFR maturata | Lettura pratica |

|---|---|---|

| 20.000 euro | 1.481,48 euro | Una base utile di questo livello genera poco più di 1.480 euro di accantonamento |

| 26.000 euro | 1.925,93 euro | È il caso tipico di uno stipendio mensile da 2.000 euro per 13 mensilità |

| 28.000 euro | 2.074,07 euro | Con una 14ª mensilità la base utile cresce e il TFR segue la stessa logica |

Questi esempi sono volutamente lineari, perché servono a leggere la struttura del calcolo. Nella pratica la cifra cambia se il contratto include voci aggiuntive o se alcune somme non hanno natura retributiva. Prima di calcolare l’importo, però, bisogna capire quali elementi della busta paga entrano davvero.

Le voci che entrano nel conteggio e quelle che di solito restano fuori

La parte che conta non è solo “quanto prendi”, ma da cosa è composto quello che prendi. Io qui distinguo sempre tra voci retributive stabili e somme che hanno un’altra funzione, perché il TFR nasce sulle prime e non sulle seconde. Il contratto collettivo e la struttura della busta paga restano decisivi, soprattutto quando ci sono elementi variabili.

| Di solito entra | Di solito non entra |

|---|---|

| Paga base, scatti di anzianità, superminimo, indennità fisse, mensilità aggiuntive, compensi continuativi con natura retributiva | Rimborsi spese, trasferte rimborsate a piè di lista, somme occasionali non retributive, indennità meramente risarcitorie |

Quando una voce è mista, io non mi fido dell’intuizione: guardo il contratto e, se serve, il prospetto del datore di lavoro. Una quota “variabile” può entrare nel TFR se ha carattere retributivo e ricorre con continuità, mentre una voce solo occasionale no. È proprio questo il motivo per cui il TFR non va mai letto solo come una percentuale teorica: la base imponibile può cambiare molto da caso a caso. Una volta chiarita la base, il passo successivo è vedere come il montante cresce anno dopo anno.

Rivalutazione e tasse che cambiano il risultato finale

Il TFR non resta fermo: le quote accantonate si rivalutano ogni anno. La regola civilistica è semplice, ma va letta bene: si applica un tasso composto formato da 1,5% fisso più il 75% dell’aumento dell’indice FOI ISTAT rispetto a dicembre dell’anno precedente. L’FOI è l’indice dei prezzi al consumo per le famiglie di operai e impiegati, cioè il riferimento usato per aggiornare il potere d’acquisto.

Secondo l’Agenzia delle Entrate, sulle rivalutazioni dei fondi TFR si paga un’imposta sostitutiva del 17%. In altre parole, la rivalutazione cresce al lordo, ma poi subisce un prelievo separato che ne riduce l’effetto netto. Un esempio rapido aiuta più di tante spiegazioni:

| Voce | Valore |

|---|---|

| Montante accantonato al 31 dicembre precedente | 12.000 euro |

| Aumento FOI annuo ipotetico | 2% |

| Tasso complessivo di rivalutazione | 3% = 1,5% + 75% di 2% |

| Rivalutazione lorda | 360 euro |

| Imposta sostitutiva al 17% | 61,20 euro |

| Incremento netto | 298,80 euro |

Anticipo, fondo pensione e Fondo di Tesoreria

La percentuale di accantonamento non cambia, ma cambia la destinazione della quota. Ed è qui che il TFR smette di essere solo una liquidazione e diventa una scelta di gestione del risparmio. Io distinguo tre scenari: TFR lasciato nel circuito aziendale o nel Fondo di Tesoreria, TFR destinato alla previdenza complementare e TFR richiesto in anticipo nei casi previsti dalla legge.

| Opzione | Cosa cambia | Vantaggio | Limite |

|---|---|---|---|

| Lasciare il TFR in azienda o nel Fondo di Tesoreria | La quota resta accantonata e rivalutata secondo le regole di legge | Semplicità e basso rischio | Rendimento contenuto e nessun controllo sull’investimento |

| Destinarlo a un fondo pensione | La quota viene investita nel comparto scelto | Possibile rendimento più alto nel lungo periodo e funzione previdenziale più forte | Rischio di mercato e costi del fondo |

| Chiederne l’anticipazione | Ricevi una parte del maturato prima della cessazione del rapporto | Liquidità immediata per esigenze specifiche | Riduce il montante futuro e va usata con criterio |

Leggi anche: Assicurazione annullamento viaggio - Cosa copre davvero?

Quando ha senso chiederne un anticipo

La legge prevede, in sintesi, che il lavoratore con almeno 8 anni di servizio presso lo stesso datore possa chiedere un’anticipazione non superiore al 70% del TFR maturato. Le finalità tipiche sono le spese sanitarie straordinarie e l’acquisto della prima casa; i contratti collettivi possono però prevedere condizioni più favorevoli. Io considero questa opzione sensata solo quando c’è un bisogno reale, non come scorciatoia per coprire spese correnti, perché ogni anticipo toglie forza alla rivalutazione futura.

La stessa logica vale, in modo diverso, per la scelta tra TFR e fondo pensione: se hai davanti un orizzonte lungo, la componente previdenziale può essere più efficiente; se invece vuoi massima prudenza e liquidità futura, la strada tradizionale resta più lineare. Qui non esiste una risposta uguale per tutti, ma solo un equilibrio da costruire con il tuo profilo di rischio. Se poi il conteggio non torna, i punti critici sono quasi sempre gli stessi.

Gli errori che fanno perdere di vista il vero importo

- Confondere il netto con la base utile: il TFR non nasce dal netto in busta, ma dalla retribuzione utile prevista dal contratto.

- Ignorare le mensilità aggiuntive: 13ª e 14ª, quando spettano, incidono eccome sul montante finale.

- Trattare tutte le voci variabili allo stesso modo: una somma occasionale non ha lo stesso peso di un compenso continuativo.

- Dimenticare la rivalutazione: il TFR già accantonato cresce ogni anno, mentre la quota dell’anno in corso segue regole diverse fino al successivo aggiornamento.

- Trascurare l’anticipazione: un prelievo anticipato riduce il capitale che continuerà a rivalutarsi negli anni seguenti.

Il mio consiglio pratico è molto semplice: quando ricevi il prospetto di liquidazione, non limitarti alla cifra finale. Ricostruisci la base utile, verifica la formula, controlla se ci sono anticipazioni già staccate e confronta la rivalutazione con l’andamento FOI. Una verifica fatta bene evita errori piccoli oggi e differenze più pesanti domani. Chiudere il cerchio, però, significa leggere il TFR senza confonderlo con altri elementi del cedolino.

La lettura giusta per non confondere quota, rendimento e liquidazione finale

Quando controllo il TFR, io tengo separati tre piani: quanto maturi, come si rivaluta e come viene tassato alla fine. Se mescoli questi elementi, il numero sembrerà sempre più opaco di quanto sia in realtà.

Il modo più solido per verificare il tuo importo è questo: prendi il prospetto del datore di lavoro, ricostruisci la retribuzione utile con il CCNL, applica la formula 1/13,5 e controlla che la rivalutazione annuale sia coerente con l’indice FOI e con l’imposta sostitutiva. Se poi stai valutando un fondo pensione, ragiona in termini di orizzonte temporale: il TFR è una base di risparmio prudente, ma non sempre è la scelta più efficiente quando hai davanti molti anni di lavoro ancora da fare. Un piccolo scarto percentuale oggi, su un orizzonte lungo, diventa una differenza concreta.