Tra fondi attivi, ETF indicizzati e soluzioni ibride, la differenza non è teorica: cambia quanto paghi, quanta discrezionalità accetti e quante probabilità hai di ottenere il rendimento del mercato o qualcosa di diverso. In questo articolo spiego in modo pratico la gestione attiva e passiva, quando ciascun approccio ha senso e quali costi guardare davvero. Se investi dall’Italia nel 2026, il punto non è scegliere una bandiera: è capire quale struttura si adatta al tuo obiettivo, al tuo orizzonte e al livello di controllo che vuoi mantenere.

Le differenze che contano davvero quando investi

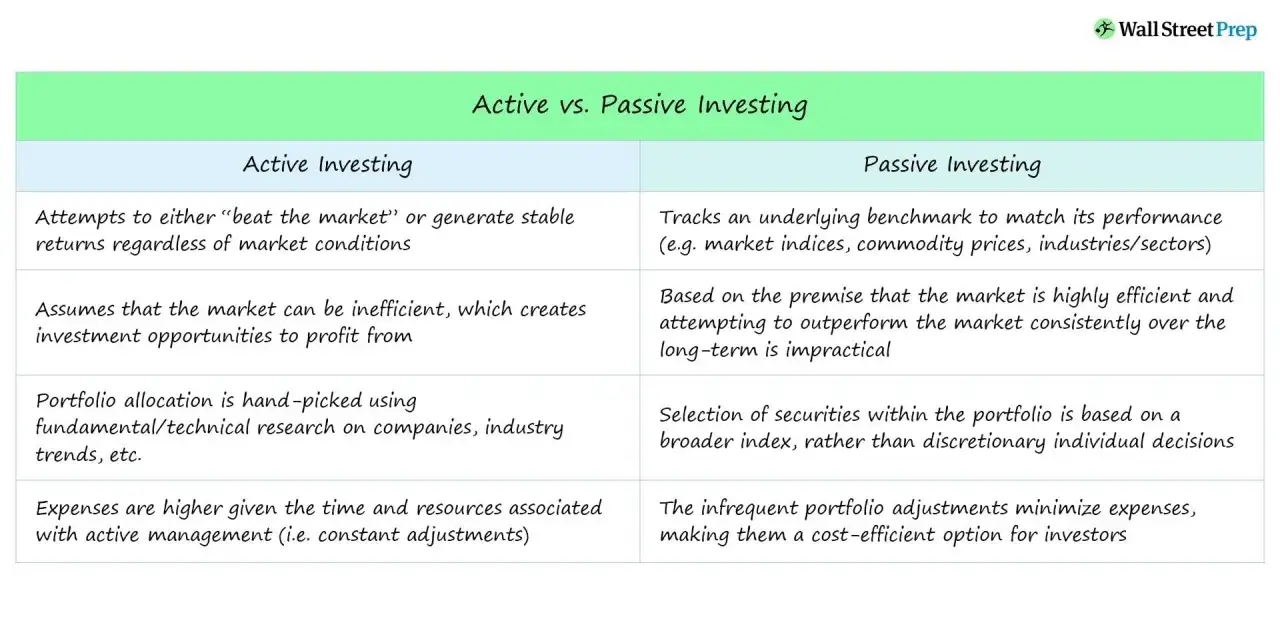

- La gestione attiva prova a battere un indice; quella passiva mira a replicarlo con il minor scarto possibile.

- La differenza di costo è concreta: in Europa gli strumenti passivi risultano in media molto più economici degli attivi.

- L’attiva può avere senso in mercati meno efficienti, su segmenti specifici o quando cerchi un rischio diverso dal benchmark.

- La passiva è spesso più adatta a portafogli core, PAC e obiettivi di lungo periodo.

- Il costo vero non è solo il TER: contano anche spread, turnover, consulenza e coerenza con la strategia.

- La scelta migliore di solito non è “sempre attiva” o “sempre passiva”, ma una combinazione disciplinata.

Come funzionano i due approcci

Io la leggo così: la gestione attiva compra la possibilità di fare meglio del mercato, la passiva compra la probabilità di seguirlo con meno attriti. Nel primo caso un gestore seleziona titoli, settori e timing con l’obiettivo di generare alpha, cioè extra-rendimento rispetto al benchmark; nel secondo, il portafoglio replica un indice e accetta che il risultato dipenda soprattutto dall’andamento complessivo del mercato. Questo cambia tutto: metodo, frequenza di negoziazione, struttura dei costi e anche il tipo di errore che puoi commettere.

| Aspetto | Gestione attiva | Gestione passiva |

|---|---|---|

| Obiettivo | Battere il benchmark | Replicare il benchmark |

| Decisioni | Affidate al gestore | Guidate da regole dell’indice |

| Costo tipico | Più alto | Più basso |

| Trasparenza | Buona, ma meno immediata | Molto alta |

| Rischio principale | Pagare per non ottenere extra-rendimento | Accontentarsi del mercato senza margine di extra-performance |

| Uso tipico | Satellite, nicchie, tattica | Core, lungo periodo, PAC |

La tabella è utile perché elimina un equivoco comune: non stai scegliendo solo tra due prodotti, stai scegliendo tra due modi diversi di costruire aspettative. E quando le aspettative sono chiare, diventa molto più facile leggere il tema dei costi, che è il punto dove le differenze diventano davvero visibili.

Costi, commissioni e impatto sul rendimento

Qui il confronto smette di essere teorico. Secondo ESMA, nel mercato europeo dei fondi retail i costi effettivi vanno in media da circa 0,5% per un’obbligazione passiva a circa 2% per un’azione attiva, mentre gli AIF retail arrivano indicativamente tra 1,4% e 2,8%. Nel medesimo report, per le equity UCITS il costo di prodotto è indicato in 1,2% per i fondi attivi contro 0,3% per quelli passivi. Non è una differenza cosmetica: su un capitale che resta investito per anni, qualche decimale diventa una parte strutturale del rendimento che ti rimane in tasca.

Il punto, però, non è fermarsi al TER o al costo annuo dichiarato. Io guardo sempre almeno quattro voci:

- Commissione di gestione, cioè quanto paga il fondo per operare.

- Spread bid-ask, il costo implicito che emerge quando compri o vendi un ETF sul mercato.

- Turnover, cioè quanto spesso il portafoglio viene ruotato e quindi quanto frizionano trading e imposte indirette di mercato.

- Consulenza e distribuzione, che in alcuni canali pesano più del prodotto stesso.

Quando sommi questi elementi, capisci perché due prodotti apparentemente simili possono avere un costo reale molto diverso. E capisci anche perché, nella pratica, la passiva tende a mantenere un vantaggio strutturale che l’attiva deve guadagnarsi con la selezione e con la disciplina.

Quando la gestione attiva può valere il prezzo

Non considero la gestione attiva un errore a priori. La considero una scommessa più selettiva, che ha senso quando esiste una reale possibilità di fare meglio dell’indice o di difendere meglio il capitale in fasi difficili. Ci sono mercati in cui l’informazione è più inefficiente, la copertura degli analisti è meno capillare e il gestore bravo può ancora costruire un vantaggio concreto.

In pratica, l’attiva può avere più senso in questi casi:

- Segmenti meno efficienti, come alcune aree small cap o mercati emergenti, dove l’analisi fondamentale può ancora fare differenza.

- Obbligazionario complesso, per esempio credito high yield o credito selezionato, dove il rischio emittente va letto meglio del semplice indice.

- Obiettivi difensivi, quando vuoi un gestore capace di ridurre il drawdown, cioè la perdita massima da picco a valle.

- Strategie tematiche o molto specifiche, se cerchi un’esposizione concentrata che l’indice standard non offre bene.

Qui però la selezione conta più dell’etichetta. Un fondo attivo non è interessante perché “attivo”, ma perché ha un processo replicabile, costi difendibili, un team stabile e un track record che regge su più cicli di mercato. Se manca uno di questi elementi, l’extra commissione diventa difficile da giustificare. Ed è proprio questo il motivo per cui la passiva continua a essere così forte nel portafoglio medio.

Perché la passiva è spesso la base più solida

Per un investitore che vuole costruire patrimonio con regolarità, la gestione passiva offre tre vantaggi molto concreti: costi bassi, ampia diversificazione e prevedibilità. Un ETF o un fondo indicizzato ben costruito ti permette di prendere un intero mercato, o una sua fetta ampia, senza dipendere dalla bravura di un singolo manager. Questo riduce il rischio di errore umano e rende più semplice mantenere la rotta quando i mercati diventano rumorosi.

Nel 2024, il report SPIVA ha mostrato che in Italia il 94% dei fondi azionari domestici attivi ha fatto peggio del relativo benchmark su un orizzonte di un anno; e su 10 anni, il quadro europeo resta duro per la gestione discrezionale, con il 93% dei fondi azionari e il 79% dei fondi obbligazionari sotto il benchmark. Non significa che l’attiva non possa vincere in singoli periodi, ma dice una cosa molto semplice: battere il mercato in modo stabile è più difficile di quanto sembri.

Per questo, nella costruzione di un portafoglio personale, io tratto la passiva come la parte “nucleare” della strategia. È spesso la soluzione più coerente per PAC, obiettivi di lungo periodo, risparmio mensile e investitori che preferiscono sapere esattamente cosa stanno comprando. Da qui passa il passo decisivo: capire come scegliere senza farsi sedurre solo dal rendimento passato.

Come scegliere senza farti guidare solo dal rendimento recente

Il filtro migliore, quando devo valutare attivo o passivo, è quasi sempre lo stesso: cosa deve fare quel pezzo di portafoglio? Se deve dare esposizione di base, la risposta tende a essere passiva. Se deve cercare un vantaggio specifico, può avere senso l’attiva. Per non confondere i due piani, uso una griglia pratica che evita molte decisioni impulsive.

| Se il tuo profilo è questo | Tendo a preferire | Perché |

|---|---|---|

| Vuoi investire a lungo termine con pochi interventi | Passiva | Riduce costi e complessità |

| Fai un PAC mensile | Passiva | Rende il processo più lineare e disciplinato |

| Cerchi un’esposizione molto specifica | Attiva selezionata | Alcune nicchie richiedono competenze specialistiche |

| Ti pesa molto la volatilità | Dipende dal mandato | Conta più la strategia di rischio che l’etichetta attivo/passivo |

| Vuoi solo “battere il mercato” | Attiva, ma con forte selezione | Altrimenti stai pagando per un obiettivo difficile da ottenere |

Se volessi ridurla all’osso, la mia regola è questa: non scegliere un fondo per il racconto, scegli un fondo per il ruolo che deve coprire. Una volta chiarito il ruolo, il resto diventa più semplice: costi, orizzonte, trasparenza, rischio di scostamento dall’indice e qualità del processo. E qui arriviamo agli errori che vedo più spesso.

Gli errori che rendono sbagliata anche una scelta giusta

Molti investitori fanno una scelta sensata, ma la rovinano nell’esecuzione. Il caso classico è comprare un fondo attivo dopo un anno brillante senza chiedersi se quel risultato dipende da un processo ripetibile o solo da un contesto favorevole. Il secondo errore è l’opposto: scegliere la passiva solo perché costa meno, ma poi costruire un portafoglio troppo frammentato, pieno di ETF sovrapposti e senza una logica di insieme.

Io farei attenzione soprattutto a questi punti:

- Guardare solo la performance passata, ignorando che può essere stata trainata da un settore o da un ciclo particolare.

- Confrontare costi incompleti, senza considerare spread, commissioni di acquisto e struttura della distribuzione.

- Confondere la tattica con la strategia, entrando e uscendo dai prodotti perché il mercato ha cambiato umore.

- Sovrapporre troppe esposizioni, creando un portafoglio che sembra diversificato ma in realtà replica gli stessi rischi.

La scelta buona, quindi, non è quella che “vince” in una tabella. È quella che riesci a mantenere con coerenza per anni, senza inseguire mode o cambiare rotta al primo trimestre negativo. È qui che una combinazione ragionata spesso batte una scelta estrema.

La scelta più solida quando vuoi semplicità e margine di errore basso

La soluzione che trovo più robusta per molti investitori non è una vittoria ideologica dell’uno o dell’altro approccio, ma una struttura core-satellite: una base ampia e passiva per la parte essenziale del portafoglio, più una quota più piccola e selettiva in gestione attiva dove vedo una reale tesi di investimento. In pratica, la base fa il lavoro pesante; la parte satellite prova a generare valore aggiunto, ma senza compromettere l’intero impianto se non funziona.

Di solito questa impostazione ha senso quando vuoi tre cose insieme: semplicità operativa, controllo dei costi e spazio limitato per le scelte più ambiziose. Se la tua priorità è accumulare capitale con metodo, io terrei la quota attiva contenuta e la userei solo quando posso spiegare in modo chiaro perché quel gestore, quel mercato o quel segmento meritano un’eccezione. Se invece cerchi un portafoglio interamente tattico, allora il lavoro cambia e serve più tempo per selezionare, monitorare e accettare il rischio di errore.

In sintesi pratica, la gestione passiva ti dà l’ossatura; quella attiva può aggiungere qualcosa, ma solo quando ha un motivo concreto per farlo. Se metti prima disciplina, costi e obiettivo, la differenza tra le due smette di essere uno slogan e diventa una decisione di portafoglio davvero utile.