I portafogli di investimento ben costruiti non servono a inseguire il rendimento più alto, ma a tenere insieme obiettivi, tempo e rischio in modo coerente. In questa guida spiego come si imposta una struttura solida, come si scelgono azioni, obbligazioni e liquidità, quali errori vedo più spesso e come controllare costi e ribilanciamenti senza trasformare tutto in una scommessa. Se l’obiettivo è far crescere il capitale con metodo, qui trovi un approccio pratico e adatto al contesto italiano.

Tre idee da fissare prima di costruire il portafoglio

- La diversificazione utile non è avere tanti strumenti, ma combinare asset che non si muovono tutti nello stesso modo.

- Prima si definiscono orizzonte, obiettivi e cuscinetto di liquidità, poi si scelgono i prodotti.

- Azioni, obbligazioni e liquidità hanno ruoli diversi: crescita, stabilità e flessibilità.

- I costi ricorrenti contano più di quanto sembri, soprattutto quando l’orizzonte è lungo.

- Un buon portafoglio si rivede con regolarità, non ogni volta che il mercato fa rumore.

Che cosa rende solido un portafoglio ben diversificato

Se dovessi ridurre il tema a una sola idea, direi questo: un portafoglio funziona quando ogni pezzo ha un compito preciso. Come ricorda Borsa Italiana, l’asset allocation è il processo con cui distribuisco le risorse tra investimenti diversi; nella pratica significa che non sto scegliendo solo “cosa comprare”, ma soprattutto come bilanciare rischio e rendimento.

La diversificazione utile non coincide con il semplice accumulo di titoli. Posso avere dieci azioni e restare molto esposto se appartengono tutte allo stesso settore, alla stessa area geografica o allo stesso fattore di mercato. Il punto vero è la correlazione, cioè quanto gli strumenti si muovono insieme: se due asset tendono a salire e scendere nello stesso momento, la protezione è limitata. Invece, quando il portafoglio mescola attività con comportamenti diversi, il ribasso di una componente può essere attenuato dal resto.

Io distinguo sempre tra rischio specifico e rischio sistemico. Il primo riguarda il singolo emittente o settore; il secondo dipende dal mercato nel suo insieme e non si elimina del tutto, ma si può gestire. Per questo la costruzione del portafoglio non parte dal “titolo giusto”, ma dalla struttura. Da qui si capisce perché il passo successivo non è comprare, ma definire il punto di partenza.Da dove partire prima di investire il primo euro

La Consob segnala che esperienza, orizzonte temporale e obiettivi pesano davvero sulle scelte di allocazione, e nella pratica è esattamente così. Io partirei sempre da cinque domande, prima ancora di guardare un ETF o un fondo.

- Qual è l’obiettivo? Accumulare per 5 anni, integrare la pensione, proteggere un capitale o costruire rendita? Ogni obiettivo chiede un portafoglio diverso.

- Quanto tempo ho? Un orizzonte di 2-3 anni non consente la stessa volatilità di uno di 15-20 anni.

- Ho una riserva di emergenza? Senza un cuscinetto di liquidità, il rischio è dover vendere nel momento peggiore.

- Quanto rischio sopporto davvero? Non basta dire “sono tranquillo”: conta come reagisci quando il portafoglio scende del 10%, 15% o 20%.

- Ho vincoli di spesa o entrate irregolari? Un lavoratore autonomo, per esempio, non ragiona come chi ha reddito stabile e prevedibile.

Questo passaggio è più importante di quanto sembri, perché evita un errore tipico: scegliere strumenti adatti al mercato ma non alla propria vita. Io consiglio di tenere separata la cassa di emergenza dal capitale investito, almeno per un importo pari a 3-6 mesi di spese essenziali, e di aumentarlo se il reddito è instabile. Solo quando questi vincoli sono chiari ha senso decidere come ripartire il capitale.

Come costruire la combinazione tra azioni, obbligazioni e liquidità

Qui entra in gioco la parte davvero operativa. Un portafoglio ben strutturato di solito ha un nucleo centrale semplice, poi eventuali componenti più mirate. Io ragiono così: le azioni servono a far crescere il capitale nel lungo periodo, le obbligazioni aiutano a ridurre la volatilità e a dare flusso, la liquidità mantiene flessibilità e protegge dai bisogni imprevisti.

| Componente | Ruolo nel portafoglio | Punti forti | Limiti principali |

|---|---|---|---|

| Azioni globali | Crescita del capitale | Potenziale più alto nel lungo periodo, buona difesa dall’inflazione nel tempo | Oscillazioni ampie e ribassi anche importanti |

| Obbligazioni governative e corporate | Stabilità e reddito | Possono smorzare le discese, utili per bilanciare il rischio | Sensibili ai tassi e alla duration, cioè alla sensibilità del prezzo ai movimenti dei tassi |

| Liquidità e strumenti monetari | Cuscinetto e flessibilità | Disponibilità immediata, utile per obiettivi vicini o imprevisti | Rendimento spesso modesto e rischio di erosione reale nel tempo |

| Asset reali e oro | Diversificazione aggiuntiva | Possono offrire protezione in scenari specifici | Non sono una scorciatoia e vanno pesati con cautela |

Per accedere a questi blocchi, nella pratica, si usano spesso ETF, fondi comuni e, in alcuni casi, titoli singoli. Gli ETF mi piacciono quando voglio ampiezza, trasparenza e costi contenuti; i fondi attivi possono avere senso se pago volentieri una gestione specialistica e so esattamente cosa sto comprando; i titoli singoli, invece, alzano il rischio specifico e richiedono più competenza. Una volta chiarito il ruolo di ogni blocco, la domanda successiva diventa: quanto peso dare a ciascuno?

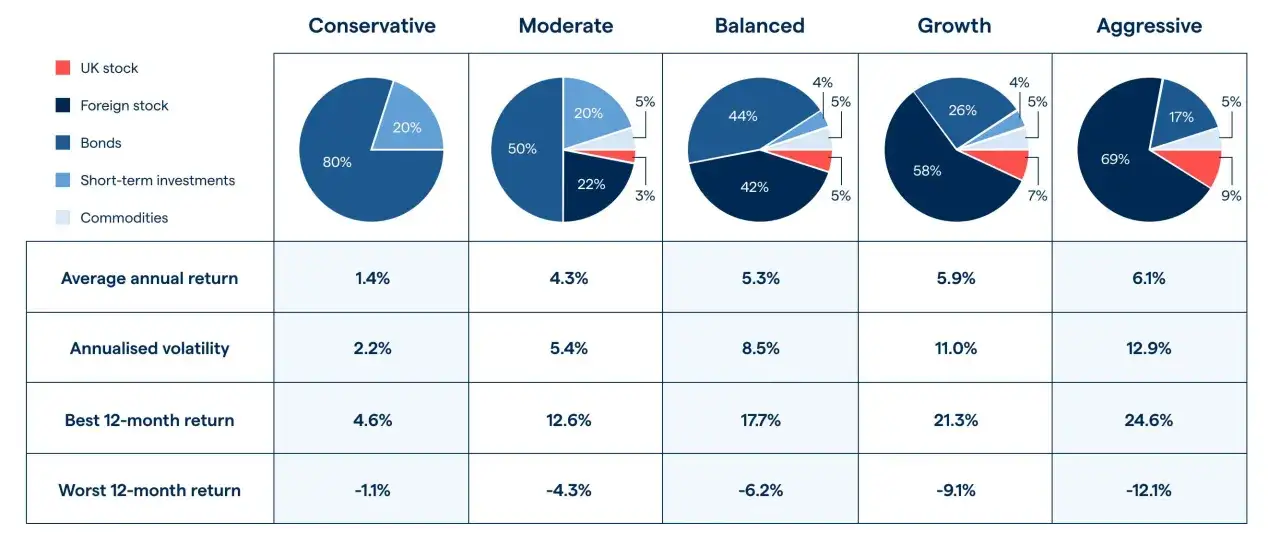

Esempi concreti di allocazione per tre profili

Le percentuali non sono ricette, ma fasce di lavoro. Servono per capire come cambia il portafoglio quando cambia il profilo di rischio. Io le considero un punto di partenza, poi le adatto a reddito, stabilità lavorativa e obiettivi familiari.

| Profilo | Azioni | Obbligazioni | Liquidità | Quando può avere senso |

|---|---|---|---|---|

| Difensivo | 20-35% | 50-70% | 10-20% | Obiettivi vicini, bassa tolleranza alle oscillazioni, bisogno di stabilità |

| Bilanciato | 45-60% | 30-45% | 5-10% | Orizzonte medio, ricerca di crescita senza accettare troppa volatilità |

| Dinamico | 70-90% | 10-25% | 0-10% | Orizzonte lungo, forte capacità di sopportare ribassi, capitale non necessario a breve |

La differenza vera non è solo nel rendimento atteso, ma nel comportamento del portafoglio durante le fasi difficili. Un profilo dinamico può offrire più crescita, ma richiede stomaco e disciplina; uno difensivo protegge di più, ma rischia di restare troppo prudente se l’orizzonte è lungo. Il profilo giusto non è quello che promette il massimo rendimento, ma quello che riesci a mantenere anche nel peggior trimestre.

Costi, strumenti e fiscalità da tenere sotto controllo

Molti portafogli perdono efficacia non perché gli asset siano sbagliati, ma perché i costi sono troppo alti rispetto al valore che offrono. Qui io guardo quattro voci: TER o costo annuo del prodotto, commissioni di negoziazione, spread denaro-lettera e, quando c’è, commissione di performance. Il TER è la spesa ricorrente incorporata nel fondo o nell’ETF; lo spread è la differenza tra prezzo di acquisto e vendita, e pesa di più quando operi spesso o su strumenti poco liquidi.

| Voce di costo | Effetto sul rendimento | Come la tengo sotto controllo |

|---|---|---|

| TER | Riduce il rendimento anno per anno | Preferisco strumenti semplici e coerenti con l’esposizione che mi serve |

| Commissioni di negoziazione | Pendono sui versamenti piccoli e frequenti | Ridurre operazioni inutili e pianificare acquisti sensati |

| Spread denaro-lettera | Si fa sentire nelle esecuzioni meno liquide | Meglio strumenti molto scambiati e ordini ragionati |

| Commissione di performance | Alza il costo totale in modo spesso poco visibile | Valutare se il valore aggiunto è davvero credibile |

Un esempio semplice chiarisce il punto: su 100.000 euro, una differenza di 0,50 punti percentuali l’anno vale 500 euro ogni anno, prima ancora dell’effetto composto. Su orizzonti lunghi, questa differenza diventa molto più pesante di quanto sembri a prima vista. Anche la fiscalità conta, ma io la considero un fattore da integrare, non il motore della scelta: il portafoglio deve restare efficiente, leggibile e sostenibile nel tempo. Per questo, dopo il costo, guardo sempre il comportamento del portafoglio nella vita reale.

Gli errori che indeboliscono davvero il rendimento

Gli errori più costosi non sono quasi mai quelli “tecnici”, ma quelli comportamentali. Il primo è la concentrazione eccessiva: pochi titoli, stesso settore, stessa area geografica, stessa idea di mercato. Il secondo è il home bias, cioè la tendenza a sovrappesare ciò che si conosce meglio solo perché ci è familiare. Il terzo è inseguire i rendimenti recenti, comprando ciò che è già salito e vendendo ciò che è temporaneamente debole.

- Tenere troppa liquidità per paura di sbagliare, rinunciando a un rendimento potenziale nel lungo periodo.

- Ribilanciare solo quando il mercato è già cambiato molto, invece di farlo con regolarità.

- Confondere un ribasso temporaneo con una tesi d’investimento sbagliata.

- Comprare prodotti complessi senza capire davvero come generano rendimento e rischio.

Qui il punto decisivo è il comportamento. Un drawdown, cioè la perdita rispetto al picco precedente, non è di per sé una catastrofe se il portafoglio è costruito per reggerlo; diventa un problema quando ti costringe a interrompere il piano o a vendere nel momento peggiore. La disciplina serve proprio a evitare che una buona idea venga rovinata dal comportamento.

La revisione che mantiene il piano in rotta anche nei cicli difficili

Io rivedrei il portafoglio una o due volte l’anno, non ogni settimana. Fuori da questo ritmo, la revisione ha senso soprattutto quando cambia qualcosa di concreto: reddito, famiglia, obiettivi, orizzonte o tolleranza al rischio. Un buon segnale pratico è il ribilanciamento quando una classe si discosta di 5-10 punti percentuali dal peso target; oltre quella soglia, il rischio effettivo spesso non è più quello che avevi deciso all’inizio.

- Rivedi il portafoglio dopo eventi di vita importanti, non solo dopo eventi di mercato.

- Controlla se l’esposizione azionaria è ancora coerente con gli anni che ti separano dall’obiettivo.

- Verifica se i costi totali restano ragionevoli rispetto alla semplicità della strategia.

- Evita di cambiare impostazione solo perché un asset ha fatto meglio degli altri negli ultimi mesi.

Alla fine, un portafoglio utile è quello che puoi spiegare in poche righe, mantenere con serenità e correggere senza ansia. Se la struttura è chiara, il rumore del mercato pesa meno e il capitale lavora con più continuità. È questa, più della ricerca del colpo perfetto, la differenza che conta davvero.