Un portafoglio non va giudicato dal solo rendimento recente. Io parto sempre da una domanda più utile: questa struttura sta ancora servendo i tuoi obiettivi, il tuo orizzonte temporale e il rischio che puoi davvero sopportare? Una revisione fatta bene mette a fuoco allocazione, diversificazione, costi e coerenza complessiva, cioè i quattro elementi che cambiano davvero il risultato nel tempo.

I punti che contano davvero per leggere un portafoglio con lucidità

- Guardare solo la performance è fuorviante: rischio, costi e coerenza con gli obiettivi contano almeno quanto il rendimento.

- La diversificazione vera riguarda asset class, aree geografiche, settori e valute, non il numero di strumenti in elenco.

- Indicatori come volatilità, drawdown, Sharpe, beta e tracking error aiutano a capire come si comporta davvero il portafoglio.

- Commissioni, turnover e fiscalità possono erodere il risultato netto molto più di quanto sembra.

- Una revisione almeno annuale è un buon punto di partenza, ma il ribilanciamento va fatto quando i pesi si allontanano dall’obiettivo.

Da dove parto quando valuto un portafoglio

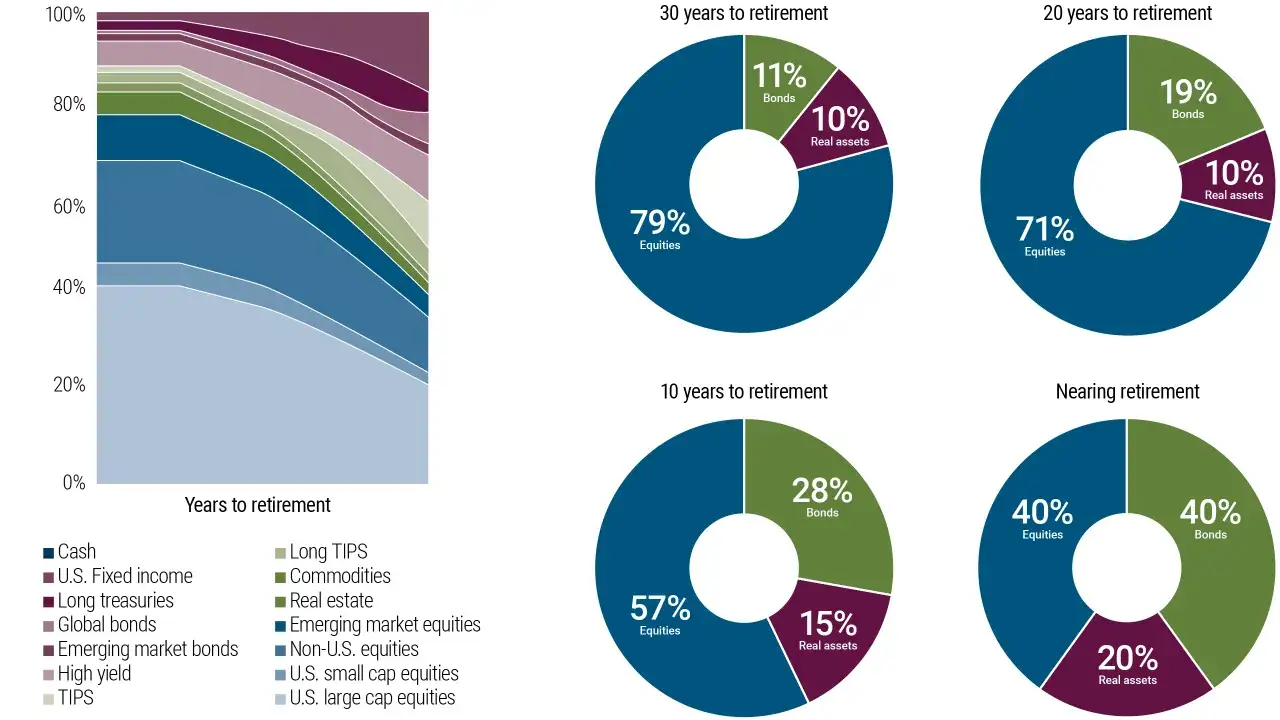

Io inizio da tre domande molto semplici, perché senza queste qualsiasi valutazione resta incompleta: a cosa serve quel capitale, tra quanto tempo ti servirà e quanto ribasso temporaneo puoi accettare senza cambiare strategia nel momento peggiore. Se l’obiettivo è l’acquisto di una casa tra 12 o 24 mesi, il portafoglio deve essere costruito in modo molto più prudente rispetto a un piano pensionistico che ha davanti 15 anni o più.

Qui entra in gioco anche la liquidità. Se non hai ancora un cuscinetto pari a 3-6 mesi di spese, stai chiedendo agli investimenti di fare il lavoro del fondo emergenza, e non è una buona idea. In questa fase la priorità non è massimizzare il rendimento, ma evitare che una spesa imprevista ti costringa a vendere nel momento sbagliato.

- Obiettivo significa capire perché esiste quel portafoglio.

- Orizzonte temporale dice quanto tempo hai per assorbire le oscillazioni.

- Tolleranza al rischio misura quanto stress reggi davvero, non quanto pensi di reggere in teoria.

Questa è la base da cui passare ai numeri, perché senza un obiettivo chiaro anche il rendimento migliore resta solo un numero scollegato dalla tua vita.

I numeri che contano davvero

Quando leggo un portafoglio, non mi basta sapere se ha guadagnato o perso. Mi interessano le metriche che spiegano come quel risultato è stato ottenuto e quanto può essere sostenuto nel tempo. Il rendimento da solo può sembrare buono, ma non dice nulla su quanto hai dovuto sopportare per ottenerlo.

| Indicatore | Cosa mi dice | Errore tipico |

|---|---|---|

| Rendimento netto | Quanto resta dopo costi e imposte | Confrontarlo solo con il dato lordo |

| Rendimento reale | Cosa guadagni al netto dell’inflazione | Festeggiare un guadagno nominale che non aumenta il potere d’acquisto |

| Volatilità | Quanto il valore oscilla nel tempo | Scambiarla per il rischio totale |

| Drawdown massimo | La perdita più ampia dal picco al minimo | Sottovalutare il ribasso che potresti trovarti davanti |

| Sharpe ratio | Quanto rendimento ottieni per unità di rischio | Confrontare portafogli con missioni molto diverse |

| Beta | Quanto il portafoglio si muove rispetto al mercato | Usarlo come se bastasse a descrivere un portafoglio misto |

| Tracking error | Quanto il risultato si discosta dal benchmark | Credere che una gestione attiva possa deviare senza limiti |

In pratica, preferisco un portafoglio con rendimento un po’ meno brillante ma più leggibile, con drawdown sopportabile e rischio coerente con l’obiettivo, piuttosto che una curva molto altalenante che funziona bene solo nei periodi favorevoli. Una volta capiti questi numeri, diventa molto più semplice leggere la struttura del portafoglio invece di inseguire solo il risultato finale.

Diversificazione vera e concentrazioni nascoste

La diversificazione non consiste nell’avere tanti strumenti, ma nel non dipendere da un solo motore di mercato. Ho visto portafogli che sembravano articolati e invece erano ripetizioni della stessa esposizione, per esempio più fondi azionari globali che, nella sostanza, facevano quasi la stessa cosa. La differenza la fa la correlazione, cioè quanto due asset si muovono insieme: se si muovono sempre nella stessa direzione, il vantaggio di possederli entrambi si riduce molto.

Quando controllo la diversificazione, guardo almeno queste dimensioni:

- Asset class, quindi azioni, obbligazioni, liquidità e, se presenti, strumenti reali o alternativi.

- Geografia, perché un portafoglio troppo centrato su Italia o eurozona porta con sé un bias domestico, cioè la tendenza a sovrappesare il proprio Paese.

- Settori, perché tecnologia, finanza, sanità e industriali non reagiscono allo stesso modo agli shock di mercato.

- Valuta, perché l’esposizione al dollaro o ad altre monete può aggiungere rischio o protezione a seconda dei casi.

- Duration per la parte obbligazionaria, cioè la sensibilità dei bond ai movimenti dei tassi.

Due ETF globali azionari possono dare l’illusione di una doppia diversificazione, ma se replicano indici molto simili il rischio resta quasi lo stesso. Lo stesso vale per il reddito fisso: se tutta la componente obbligazionaria ha duration lunga, il portafoglio può diventare più sensibile ai tassi di quanto tu creda. Quando questa parte è chiara, il passo successivo è controllare quanto ti costa mantenere quella struttura.

Costi, benchmark e scostamenti che erodono il risultato

Qui si perde più rendimento di quanto si pensi. Un portafoglio può essere costruito bene ma restare inefficiente se paga troppo in spese, turnover e frizioni operative. Morningstar ha mostrato un esempio molto concreto: su 10.000 euro, con una commissione di ingresso del 3% e spese correnti del 2%, in dieci anni più della metà del rendimento può essere assorbita dai costi.

Le voci che io controllo sempre sono queste:

- Spese correnti, cioè il costo annuo del prodotto.

- Commissioni di ingresso o uscita, quando sono presenti.

- Costi di negoziazione e spread denaro-lettera, cioè la differenza tra prezzo di acquisto e di vendita.

- Turnover, cioè quanto spesso il portafoglio compra e vende.

- Effetto fiscale, perché il rendimento lordo non è mai quello che incassi davvero.

Per i prodotti attivi il benchmark è la vera cartina tornasole, cioè l’indice di riferimento contro cui misuro il valore aggiunto della gestione. Borsa Italiana ricorda che il tracking error serve proprio a leggere lo scarto rispetto al benchmark, e quindi aiuta a capire se la gestione attiva sta aggiungendo qualcosa o se sta solo prendendo rischi diversi. Se il vantaggio non supera i costi e non giustifica la deviazione, la complessità non paga.

Quando ribilanciare e quando lasciare lavorare il portafoglio

Io considero il ribilanciamento una manutenzione, non un atto creativo. Una revisione annuale è un buon riferimento di partenza, ma non basta aspettare il calendario se succede qualcosa di rilevante nella tua vita o se il portafoglio si è spostato troppo rispetto ai pesi target. Conta anche il rischio di sequenza dei rendimenti, cioè l’ordine con cui arrivano guadagni e perdite: quando sei vicino a un obiettivo, quell’ordine pesa più della media storica.

- Confronto i pesi reali con quelli obiettivo.

- Capisco quali asset sono saliti troppo e quali sono rimasti indietro.

- Uso prima i nuovi versamenti, se possibile, per ridurre vendite e imposte.

- Verifico che il cuscinetto di liquidità resti separato dal capitale investito.

Il ribilanciamento ha senso soprattutto quando lo scarto diventa significativo o quando cambia il tuo orizzonte, per esempio un acquisto casa, un cambio di lavoro o l’avvicinarsi della pensione. Ha meno senso, invece, se lo usi per inseguire il mercato o per correggere ogni oscillazione di breve periodo. Da qui nasce una domanda pratica molto concreta: conviene gestire tutto da soli o è meglio farsi affiancare?

Fai da te, consulente o robo-advisor

Non esiste un solo modo giusto di fare una revisione. Esiste il modo più adatto alla complessità del portafoglio e alla tua disciplina operativa. Se la struttura è semplice, puoi essere molto efficace anche da solo; se invece gli obiettivi si intrecciano, una seconda lettura diventa spesso preziosa.

| Approccio | Quando ha senso | Punto forte | Limite |

|---|---|---|---|

| Fai da te | Portafoglio semplice, obiettivi chiari, buona dimestichezza con i numeri | Costo basso e massima autonomia | Rischio di sottovalutare sovrapposizioni e bias emotivi |

| Consulente finanziario indipendente | Obiettivi multipli, più conti, tema previdenziale o successorio | Visione d’insieme e disciplina | Va scelto con attenzione e ha un costo |

| Robo-advisor | Investimento periodico e portafoglio standardizzato | Automazione e ribilanciamento ordinato | Meno personalizzazione |

Se hai poche posizioni e una strategia lineare, il fai da te può bastare. Se invece il portafoglio si intreccia con casa, pensione, famiglia e liquidità aziendale, il valore di una seconda lettura cresce molto più velocemente del costo della consulenza. In entrambi i casi, però, il metodo deve restare semplice abbastanza da essere rispettato nel tempo.

La checklist che uso prima di considerare un portafoglio davvero sano

- Sono chiari obiettivo, orizzonte e soglia di tolleranza al ribasso.

- Ogni posizione ha una funzione precisa e non duplica un’altra esposizione già presente.

- Il rischio è distribuito su più asset class, geografie e valute, non solo su più strumenti.

- I costi totali sono conosciuti e accettabili rispetto al rendimento atteso.

- Esiste una regola semplice per il ribilanciamento, e la seguo senza improvvisare.

Se a fine revisione ti ritrovi con meno strumenti ma più ordine, hai fatto centro. Un portafoglio ben letto non deve impressionare per complessità, deve sostenere le tue decisioni con meno rumore e meno sorprese.