Capire come investire i risparmi oggi non significa inseguire il rendimento più alto, ma trovare un equilibrio tra potere d'acquisto, orizzonte temporale e rischio. Con l'inflazione italiana che ad aprile 2026 era al 2,8% e i tassi BCE sui depositi overnight al 2,25%, lasciare troppa liquidità ferma ha un costo reale. Qui trovi un metodo pratico per scegliere gli strumenti giusti, confrontare le alternative e costruire un piano che abbia senso nel clima attuale.

Le decisioni che contano davvero prima di investire i risparmi

- La liquidità non è neutra: se resta ferma troppo a lungo, spesso perde potere d'acquisto.

- Prima il cuscinetto, poi gli investimenti: fondo di emergenza, debiti costosi e orizzonte temporale vanno chiariti subito.

- Non esiste uno strumento perfetto: conti deposito, BTP, ETF e fondi monetari servono a obiettivi diversi.

- Il netto conta più del lordo: tasse e costi cambiano in modo forte il risultato finale.

- La diversificazione riduce gli errori: distribuire il capitale per funzione e scadenza è più utile che cercare il colpo giusto.

Perché tenere troppa liquidità oggi costa

Quando il denaro resta fermo sul conto corrente, il problema non è solo il rendimento basso: è soprattutto la combinazione tra inflazione e fiscalità. Un tasso nominale che sembra accettabile può diventare debole, o persino negativo, una volta tolte le imposte e confrontato con l'aumento dei prezzi. Io guardo sempre al rendimento reale, perché è quello che misura davvero se il capitale sta crescendo o si sta solo difendendo male.

Questo non significa che la cassa sia inutile. Al contrario, serve per le spese impreviste, per i progetti a breve e per evitare di vendere investimenti nel momento sbagliato. Il punto è separare il denaro che deve restare disponibile da quello che può lavorare per anni: è una distinzione semplice, ma cambia completamente la strategia.

Nel 2026 il contesto è ancora abbastanza chiaro: i tassi offrono qualcosa, ma non abbastanza da giustificare l'immobilismo totale. Per questo, prima di scegliere il prodotto, io definisco sempre quale parte dei risparmi va protetta e quale può essere investita con un orizzonte più lungo.

Prima di investire, metti in ordine il capitale da proteggere

Il primo errore che vedo è partire dallo strumento. In realtà si dovrebbe partire dal bilancio personale: cosa serve subito, cosa può attendere e cosa può sopportare oscillazioni senza creare problemi pratici. Solo dopo questa pulizia iniziale ha senso parlare di mercato, obbligazioni o azioni.

Fondo di emergenza

Io terrei da parte almeno 3-6 mesi di spese essenziali; per chi ha reddito variabile, partita IVA o un solo stipendio in casa, il margine dovrebbe essere più vicino a 6-12 mesi. Questo cuscinetto non deve massimizzare il rendimento: deve ridurre il rischio di essere costretti a vendere in perdita quando arriva un imprevisto.

Debiti costosi

Un investimento con rendimento potenziale del 4% lordo non ha molto senso se contemporaneamente stai pagando un finanziamento al consumo al 9% o al 10%. In questi casi, chiudere il debito è spesso la scelta più razionale. Un mutuo ipotecario a condizioni favorevoli è un discorso diverso, ma i debiti costosi assorbono valore più rapidamente di qualunque portafoglio prudente.

Leggi anche: Rischio investimento - Come valutarlo e ridurlo davvero?

Orizzonte temporale

Se il denaro ti servirà entro 24 mesi, io eviterei strumenti azionari. Tra 3 e 5 anni si può ragionare su una combinazione di strumenti stabili e una quota di rischio moderato. Oltre 7-10 anni, invece, la componente azionaria inizia ad avere un ruolo sensato, perché il tempo aiuta ad assorbire la volatilità.

Quando questa base è chiara, scegliere gli strumenti diventa molto più semplice e meno emotivo.

Le soluzioni che hanno più senso nel clima attuale

Se oggi devo ragionare in modo pragmatico, non cerco lo strumento “migliore” in assoluto. Cerco quello coerente con il tempo disponibile, con il livello di rischio sopportabile e con i costi finali. E, soprattutto, verifico se il capitale deve proteggersi dall'inflazione, produrre reddito, oppure semplicemente restare liquido.

| Strumento | Quando ha senso | Punto forte | Limite da considerare |

|---|---|---|---|

| Conto deposito | Liquidità da tenere ferma per mesi, non per anni | Semplicità e visibilità sul rendimento | Vincoli, penalità e rischio di restare sotto l'inflazione |

| Fondo monetario o ETF monetario | Parcheggio temporaneo per somme in attesa di una decisione | Buona liquidità e bassa volatilità | Non garantisce il capitale e non elimina il rischio tasso |

| Titoli di Stato brevi | Obiettivi con scadenza definita e profilo prudente | Rendimento relativamente prevedibile se portati a scadenza | Se vendi prima, il prezzo può oscillare |

| Titoli indicizzati all'inflazione | Protezione parziale del potere d'acquisto | Legame con l'aumento dei prezzi | Non annulla il rischio di mercato e non è una copertura perfetta |

| ETF obbligazionari globali | Portafogli bilanciati e diversificati | Costi contenuti e ampia diversificazione | La duration e i tassi possono far oscillare il prezzo |

| ETF azionari globali o PAC | Obiettivi di lungo periodo | Potenziale di crescita nel tempo | Volatilità elevata e bisogno di disciplina |

Qui c'è un dettaglio che molti sottovalutano: il rendimento lordo non basta mai. In Italia la differenza fiscale tra 12,5% sui titoli di Stato e 26% su molti altri redditi finanziari può spostare parecchio il risultato netto. Se un prodotto appare competitivo solo prima delle imposte, nella pratica spesso non lo è.

Io considero i titoli di Stato come una base utile per la parte prudente del portafoglio, gli strumenti monetari come un parcheggio tattico e gli ETF globali come il motore di crescita di lungo periodo. La scelta giusta non è quella più rumorosa: è quella che regge bene il tuo orizzonte. Una volta chiarito cosa serve a cosa, il passaggio successivo è capire come combinare questi strumenti senza perdere coerenza tra rischio, scadenza e obiettivo.

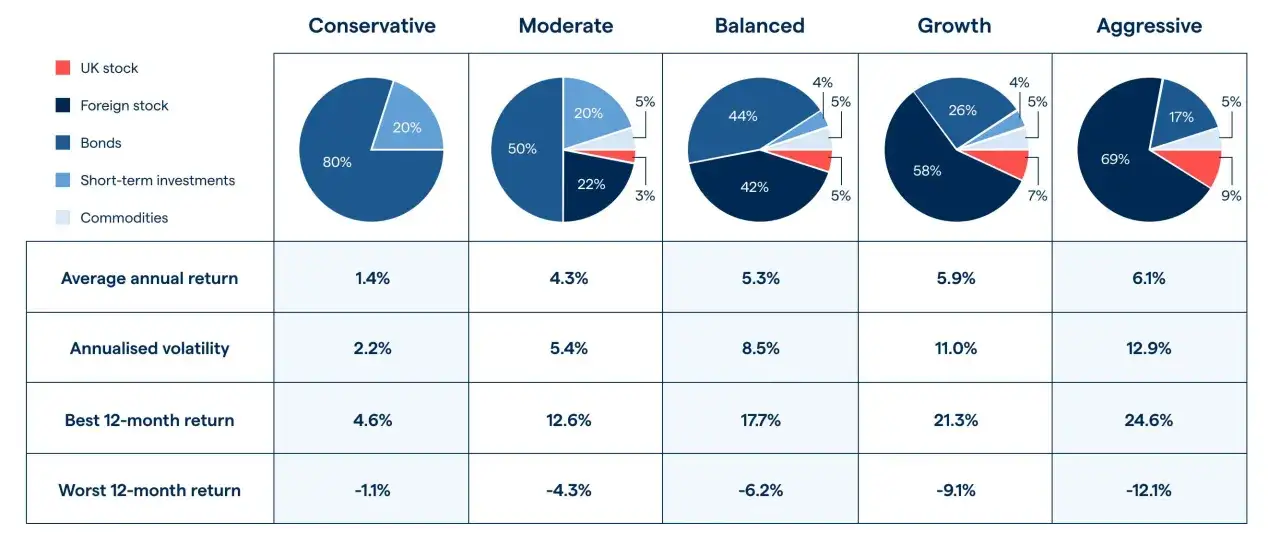

Come costruire un mix sensato in base al tuo profilo

Una volta scelti gli strumenti, bisogna decidere le proporzioni. Qui la regola migliore, per me, è molto meno sofisticata di quanto sembri: non sovraccaricare la parte rischiosa se il tempo è breve, non restare troppo difensivo se l'obiettivo è lontano. Il portafoglio deve somigliare al calendario della tua vita, non al commento del giorno sui mercati.

| Profilo | Orizzonte tipico | Mix indicativo | Obiettivo |

|---|---|---|---|

| Prudente | 0-3 anni | Quota alta di liquidità e strumenti brevi, poca o nessuna azione | Proteggere il capitale e conservare flessibilità |

| Bilanciato | 3-10 anni | Obbligazionario diffuso più una parte azionaria globale | Tenere insieme stabilità e crescita |

| Orientato alla crescita | 10+ anni | Prevalenza azionaria con cuscinetto obbligazionario e cassa | Massimizzare il potenziale di lungo periodo |

Se vuoi un riferimento più concreto, io ragionerei così: per una famiglia con spese ricorrenti e obiettivo non lontano, la liquidità di sicurezza resta prioritaria; per chi sta costruendo patrimonio per la pensione, la parte azionaria può diventare centrale; per chi deve semplicemente difendere un capitale già accumulato, il peso dell'obbligazionario sale. Non è una formula rigida, ma una griglia di lettura che evita errori grossolani.

Il PAC, cioè il piano di accumulo, funziona bene quando automatizza la disciplina: investi ogni mese una cifra fissa e smetti di inseguire il momento perfetto. Il ribilanciamento serve invece a riportare il portafoglio alle percentuali scelte quando una componente è salita troppo o scesa troppo. Sono due abitudini semplici, ma fanno più differenza di tante mosse complicate.

Se l'obiettivo è il lungo periodo, io non escluderei neppure un fondo pensione: può avere senso per il vantaggio fiscale e per la costruzione della rendita futura, ma solo se i vincoli di uscita sono compatibili con il tuo piano. Prima di fissare i pesi definitivi, però, vale la pena guardare agli errori che fanno deragliare anche i piani più sensati.

Gli errori che vedo più spesso quando si cerca rendimento

Molti problemi nascono da scelte apparentemente razionali che, in realtà, non lo sono affatto. Questi sono gli scivoloni che incontro più spesso quando qualcuno prova a capire dove mettere i propri risparmi.

- Tenere tutto sul conto. La liquidità serve, ma se diventa l'unico contenitore dei risparmi rischia di perdere valore nel tempo.

- Guardare solo il tasso lordo. Commissioni, spread e tasse possono trasformare un prodotto “interessante” in una scelta mediocre.

- Concentrare troppo il rischio. Un solo emittente, un solo settore o una sola scadenza aumentano la fragilità del portafoglio.

- Comprare ciò che non si capisce. Se non sai spiegare in una frase come guadagna o perde valore uno strumento, probabilmente non è il momento giusto per comprarlo.

- Scambiare la volatilità per perdita. Un calo temporaneo non è automaticamente un errore; dipende dall'orizzonte che ti sei dato.

- Provare a indovinare i tassi. Aspettare il punto perfetto spesso significa restare fermi troppo a lungo.

Il punto non è evitare ogni rischio. Il punto è prendere rischi che abbiano un senso per il tuo obiettivo, non rischi casuali o mal compresi. Da qui nasce la parte più utile del processo: trasformare l'intenzione in un piano praticabile.

Il percorso pratico che seguirei per partire senza complicarsi la vita

Se dovessi impostare oggi una strategia ordinata, partirei con una sequenza molto lineare. Non è spettacolare, ma funziona meglio di tante soluzioni improvvisate.

- Separerei subito il denaro necessario entro 12-24 mesi. Quella parte non dovrebbe subire oscillazioni inutili.

- Costruirei o rafforzerei il fondo di emergenza. Senza questo, ogni investimento diventa più fragile.

- Deciderei una quota prudente e una quota di crescita. La prima protegge, la seconda fa lavorare il capitale.

- Userei strumenti semplici e a costi bassi. Il TER, cioè il costo annuo di un fondo o di un ETF, pesa molto più di quanto sembri quando il patrimonio è ancora piccolo o medio.

- Imposterei versamenti regolari. Anche importi contenuti, se costanti, costruiscono un effetto cumulativo serio nel tempo.

- Rivedrei il portafoglio una o due volte l'anno. Non ogni settimana: basta controllare se gli obiettivi sono ancora gli stessi.

Per esempio, su un capitale di 20.000 euro con un orizzonte di 7 anni, io potrei valutare una struttura con una parte dedicata alle emergenze, una parte in strumenti a basso rischio e una parte in ETF globali, senza forzare tutto nello stesso contenitore. Non serve fare magie: serve evitare che il denaro destinato a obiettivi diversi finisca nello stesso sacco.

Se vuoi una regola semplice da ricordare, io partirei sempre da tre domande: entro quando mi serviranno questi soldi, quanta oscillazione posso tollerare e quanto sto pagando in costi e tasse. Quando queste risposte sono chiare, il resto diventa molto più lineare e i risparmi iniziano davvero a lavorare al posto tuo.