Quando si ragiona su come contrastare l'inflazione, il punto non è inseguire il rendimento più alto, ma evitare che il denaro perda potere d’acquisto in silenzio. Nel 2026 il tema è tutt’altro che teorico: secondo Istat, a maggio i prezzi al consumo in Italia sono saliti del 3,2% su base annua, e questo basta da solo a cambiare il modo in cui guardo liquidità, risparmio e investimenti. Qui trovi un taglio pratico: cosa fare prima di investire, quali strumenti hanno senso e come costruire una protezione che regga anche quando i prezzi restano sotto pressione.

In pratica, la difesa migliore unisce liquidità, qualità e diversificazione

- Se il tuo orizzonte è breve, la priorità è preservare il capitale nominale e la disponibilità del denaro.

- Se il tuo orizzonte è medio-lungo, servono asset che possano crescere più velocemente dei prezzi.

- I titoli indicizzati all’inflazione aiutano, ma non bastano da soli.

- Le azioni globali con forte pricing power sono spesso più utili di molti strumenti “difensivi” improvvisati.

- Contante fermo e costi alti sono due nemici più subdoli dell’inflazione stessa.

Perché il rendimento nominale non basta

Il rischio vero non è vedere il saldo scendere in euro, ma scendere in valore reale. Se un conto rende il 2,25% e l’inflazione viaggia al 3,2%, il potere d’acquisto arretra di quasi un punto percentuale prima ancora di tasse e costi. Per questo io guardo sempre al rendimento reale: quello che resta davvero dopo aver tolto l’aumento dei prezzi.

| Scenario | Cosa vedi sul conto | Cosa succede davvero |

|---|---|---|

| Liquidità remunerata al 2,25% | Saldo nominalmente stabile | Se i prezzi crescono del 3,2%, il potere d’acquisto scende |

| Titolo o fondo al 4% | Rendimento apparentemente buono | Conta ancora la distanza da inflazione, tasse e costi |

| Portafoglio globale ben diversificato | Più oscillazioni nel breve | Più possibilità di crescere oltre il caro-vita sul lungo periodo |

Questa distinzione cambia tutto: non basta scegliere uno strumento che “rende”, bisogna scegliere uno strumento che renda abbastanza da battere l’erosione dei prezzi. E prima di cercare il prodotto giusto, conviene mettere ordine alla base finanziaria.

La base da sistemare prima di investire

Quando i prezzi salgono, il primo errore è confondere investimento e liquidità. Se il denaro ti serve a breve, non deve stare esposto a una volatilità che ti costringe a vendere nel momento sbagliato. Io parto sempre da qui, perché una buona difesa contro l’inflazione comincia da una struttura ordinata del bilancio personale.

- Fondo di emergenza: tieni da parte almeno 3-6 mesi di spese essenziali; se il reddito è variabile, meglio 6-9 mesi.

- Debiti costosi: se hai finanziamenti onerosi, ridurli può valere più di molti investimenti “intelligenti”.

- Denaro con scadenza vicina: tutto ciò che ti serve entro 12-24 mesi dovrebbe restare su strumenti molto liquidi e poco volatili.

- Spese ricorrenti: tagliare abbonamenti, commissioni inutili e costi bancari è un rendimento certo, non teorico.

- Piano automatico: investire a rate riduce il rischio di entrare tutto nel momento peggiore e aiuta a restare disciplinati.

Gli strumenti che hanno più senso contro il caro-vita

Qui bisogna essere onesti: non esiste un singolo asset che batta sempre l’inflazione. Esistono però strumenti più adatti di altri, a seconda dell’orizzonte temporale e della tolleranza al rischio. Io li tratto come pezzi diversi dello stesso lavoro, non come soluzioni magiche.

| Strumento | Dove funziona meglio | Punto forte | Limite da non ignorare |

|---|---|---|---|

| Conti deposito e strumenti monetari | Liquidità di breve periodo | Rischio contenuto e denaro facilmente disponibile | Spesso non bastano a battere l’inflazione nel tempo |

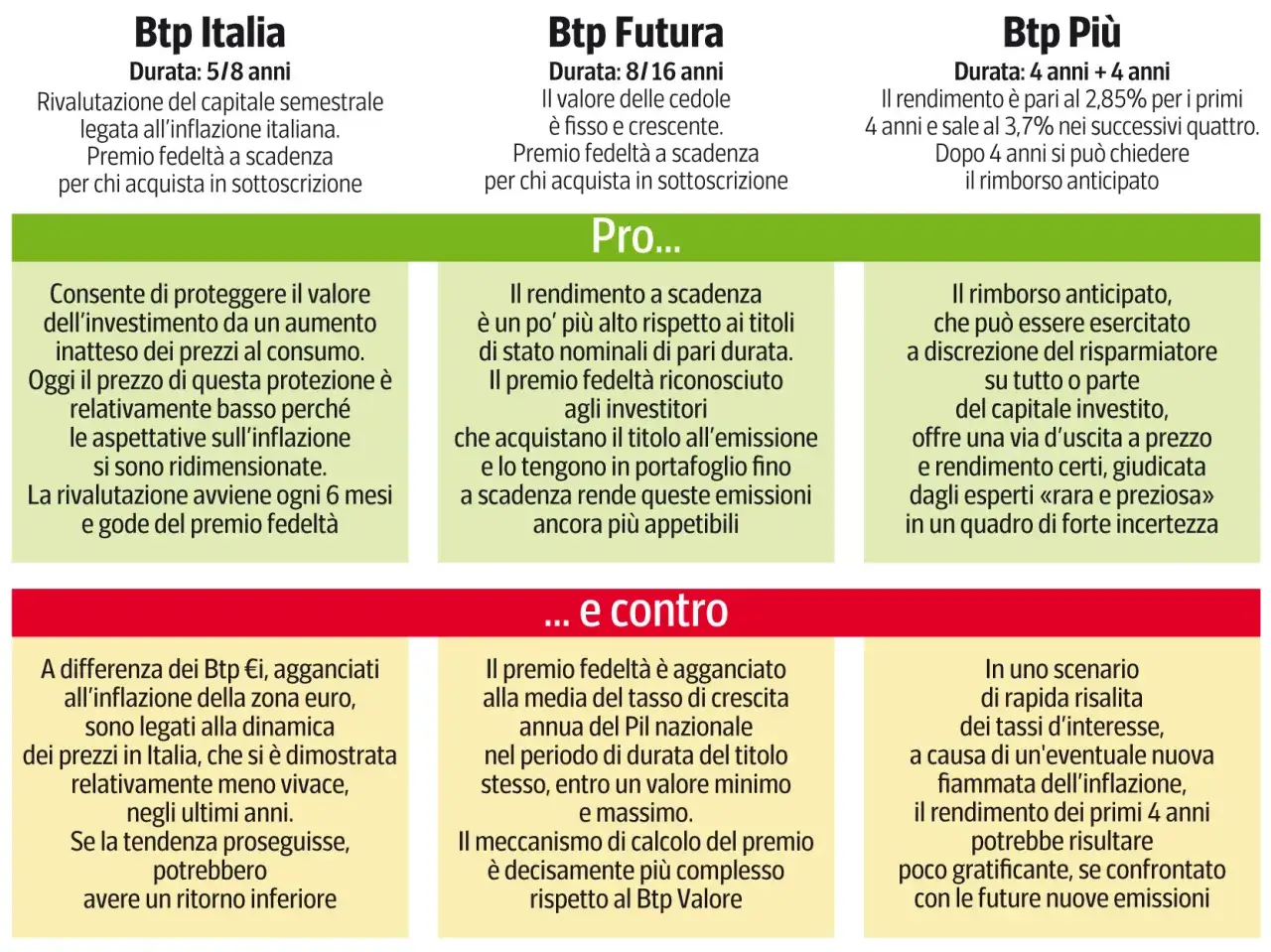

| BTP Italia | Protezione legata ai prezzi italiani | Indicizzazione all’inflazione nazionale | Il prezzo può oscillare se vendi prima della scadenza |

| BTP€i | Protezione legata ai prezzi dell’area euro | Copertura più ampia sul fronte europeo | Non segue in modo specifico solo l’inflazione italiana |

| Azioni globali di qualità | Orizzonti lunghi | Le aziende con pricing power possono trasferire i rincari sui prezzi finali | Nel breve possono perdere anche molto valore |

| Asset reali, infrastrutture, oro | Diversificazione | Possono reagire bene a fasi di stress inflazionistico | Volatilità alta e nessuna protezione perfetta |

Due concetti tecnici aiutano a leggere meglio questa tabella. La duration misura quanto un’obbligazione reagisce ai movimenti dei tassi: più è alta, più il prezzo oscilla. Il pricing power è invece la capacità di un’azienda di alzare i prezzi senza perdere troppi clienti, e nel lungo periodo è una qualità molto più interessante di quanto sembri.

Per questo, in un contesto inflazionistico, io tendo a preferire una parte di duration breve o media e solo una quota mirata di titoli indicizzati. Non perché gli altri strumenti siano inutili, ma perché il loro ruolo va capito: proteggere, stabilizzare o crescere. Se li confondi, finisci per chiedere a un asset il lavoro sbagliato.

Come costruire un portafoglio che tenga insieme protezione e crescita

La vera domanda non è “qual è il prodotto migliore?”, ma “quale mix ha senso per il mio orizzonte?”. Qui la differenza tra breve, medio e lungo periodo è decisiva. Un portafoglio che deve servire tra un anno non può ragionare come uno che resterà investito per quindici.

Orizzonte breve

Se il denaro ti serve entro 12-24 mesi, io lo terrei in strumenti liquidi o quasi liquidi, con una piccola quota di protezione solo se serve davvero. In questa fascia il primo obiettivo non è battere l’inflazione con aggressività, ma non perdere flessibilità. Qui contano molto più la sicurezza operativa e il controllo dei costi che la ricerca del rendimento massimo.

Orizzonte medio

Tra 3 e 7 anni ha senso iniziare a combinare obbligazioni di qualità, una quota di strumenti indicizzati e una parte di azioni globali. In questa fascia l’obiettivo è più equilibrato: non subire troppo i rincari e, nello stesso tempo, non restare completamente fermi. È il terreno in cui la disciplina pesa più dell’intuizione del momento.

Leggi anche: Investimenti ESG - Scegli con lucidità, evita il greenwashing

Orizzonte lungo

Se il tuo orizzonte supera gli 8 anni, le azioni globali tornano centrali, perché nel lungo periodo le imprese solide hanno più strumenti per assorbire l’aumento dei costi e difendere i margini. In pratica, il portafoglio può reggere più volatilità oggi per proteggere meglio il capitale domani. Qui io considero utili anche una piccola quota di asset reali e una componente di obbligazioni indicizzate come stabilizzatori, non come motore principale.

Se ti serve un esempio orientativo, non prescrittivo, lo schema mentale può essere questo:

- Breve periodo: prevalenza di liquidità e strumenti a basso rischio.

- Periodo intermedio: equilibrio tra obbligazioni di qualità, azioni e una protezione indicizzata.

- Lungo periodo: peso maggiore alle azioni globali, con difese mirate e non decorative.

Il punto non è copiare percentuali rigide, ma far combaciare rischio, tempo e bisogno reale di denaro. Quando questo equilibrio manca, il portafoglio sembra prudente solo sulla carta, non nella vita vera.

Gli errori che vedo più spesso quando i prezzi salgono

Con l’inflazione, molti investitori non sbagliano per mancanza di strumenti, ma per reazione emotiva. Il caro-vita spinge a cercare scorciatoie, e le scorciatoie costano care. I problemi ricorrenti sono quasi sempre gli stessi.

- Tenere troppa liquidità: sembra prudente, ma spesso è solo un modo lento di perdere potere d’acquisto.

- Puntare tutto su un solo rifugio: oro, immobili o BTP non possono fare tutto da soli.

- Confondere protezione e speculazione: comprare qualcosa solo perché “si dice che protegga dall’inflazione” è un errore classico.

- Ignorare costi e commissioni: anche pochi decimi di punto all’anno, nel tempo, pesano molto più di quanto si pensi.

- Muoversi a ogni dato mensile: l’inflazione oscilla, ma il portafoglio non dovrebbe cambiare faccia ogni trenta giorni.

Il rischio più sottovalutato, in realtà, è un altro: essere costretti a vendere nel momento sbagliato perché non si è separato bene il denaro da usare a breve da quello che può restare investito. Da qui nasce la parte più utile: un piano semplice, realistico e sostenibile.

Il piano pratico che userei oggi per difendere il capitale

Se dovessi sintetizzare tutto in una routine concreta, farei così:

- Separerei il denaro da usare entro 12 mesi da quello davvero investibile.

- Tecnico ma semplice: terrei una riserva liquida pari ad almeno 3-6 mesi di spese essenziali.

- Costruirei il nucleo del portafoglio con strumenti diversificati e con aziende capaci di difendere i margini.

- Aggiungerei una quota mirata di titoli indicizzati o asset reali, senza trasformarli nel centro di tutto.

- Rivedrei l’asset allocation ogni 6-12 mesi, non ogni volta che esce un dato sull’inflazione.

La difesa migliore non è il prodotto perfetto, ma un sistema che riduce gli errori: liquidità sufficiente, investimenti coerenti con l’orizzonte temporale e una diversificazione che non dipenda da un solo scenario. Nel 2026, con prezzi ancora sotto pressione, questa è la differenza tra subire l’inflazione e gestirla con metodo.