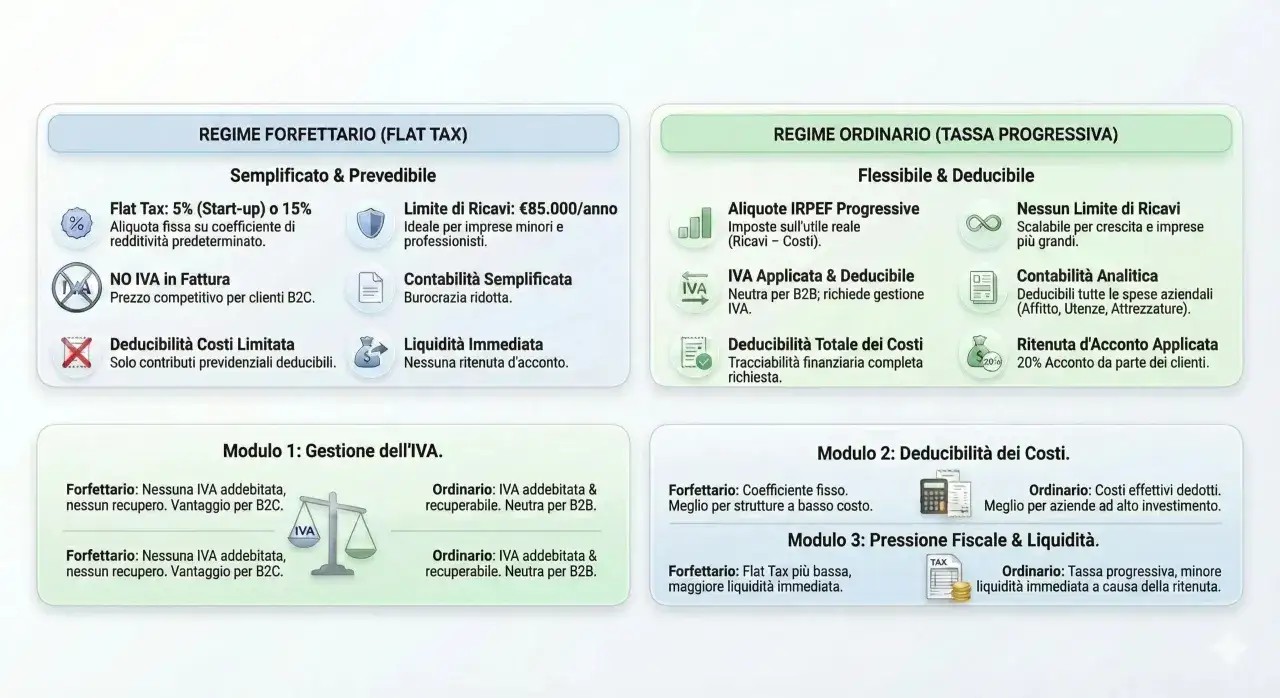

I numeri che contano davvero prima di superare il tetto

- 85.000 euro è la soglia base di ricavi o compensi per restare nel forfettario.

- Tra 85.000 e 100.000 euro resti nel regime nell’anno in corso, ma esci dal forfettario dall’anno successivo.

- Oltre 100.000 euro l’uscita è immediata dal momento del superamento.

- Conta l’incasso effettivo, non la sola emissione della fattura.

- Se apri in corso d’anno, il tetto va ragguagliato ad anno.

- Esistono anche altri requisiti, come i limiti su lavoro dipendente, collaboratori e cause ostative societarie.

Qual è il tetto da conoscere davvero

Io separo sempre due piani: la soglia per restare nel regime e il momento in cui il regime finisce davvero. Nel 2026 il regime forfettario resta accessibile fino a 85.000 euro di ricavi o compensi percepiti; se superi questa soglia ma resti entro 100.000 euro, non perdi subito l’agevolazione, però sei destinato a uscire dal forfettario dal periodo d’imposta successivo. Sopra i 100.000 euro, invece, l’uscita è immediata.Questo significa che il tetto non va letto come un semplice numero “da non oltrepassare”, ma come una soglia con effetti diversi a seconda di quanto la superi. La distinzione è importante perché cambia la pianificazione fiscale, il modo in cui emetti le fatture e il livello di attenzione da tenere durante l’anno. Se hai più attività con codici ATECO diversi, i ricavi si sommano: non esiste un limite separato per ogni linea di business.

| Ricavi o compensi percepiti | Effetto nel 2026 | Quando cambia il regime |

|---|---|---|

| Fino a 85.000 € | Rimani nel forfettario, se rispetti anche gli altri requisiti | Non cambia nulla |

| Oltre 85.000 € e fino a 100.000 € | Continui nel forfettario per l’anno in corso | Passi all’ordinario dall’anno successivo |

| Oltre 100.000 € | Esci subito dal regime | L’uscita scatta dal momento del superamento |

La parte che molti sottovalutano è un’altra: il limite riguarda i ricavi o compensi, non il reddito imponibile. Nel forfettario, infatti, la base tassabile si calcola con il coefficiente di redditività, quindi fatturato e imposta non coincidono. Questo è il motivo per cui il regime può sembrare molto conveniente anche a chi supera cifre che, in altri regimi, avrebbero un peso fiscale molto diverso. A questo punto vale la pena chiarire come si costruisce il totale che davvero entra nel conteggio.

Come si calcola il fatturato che conta davvero

Come chiarisce l’Agenzia delle Entrate, per il forfettario conta l’incasso effettivo: la fattura emessa senza pagamento non basta a far salire il totale. In pratica, se emetti una fattura a dicembre ma il cliente la paga a gennaio, quell’importo entra nel conteggio dell’anno in cui incassi, non in quello in cui hai fatturato. La stessa logica vale per acconti e saldi: ciascun incasso rileva nel momento in cui entra.

Per questo, quando mi confronto con freelance e piccole imprese, guardo sempre sia le fatture emesse sia quelle ancora aperte. È una distinzione semplice, ma fa differenza nelle ultime settimane dell’anno, quando basta un incasso in più per cambiare regime fiscale.

- Conta l’incasso di fatture, acconti e saldi.

- Non conta da solo il documento emesso se non è stato pagato.

- Conta la somma di tutti i ricavi e compensi percepiti nell’anno.

- Conta in modo proporzionato se hai aperto la partita IVA in corso d’anno.

Un esempio concreto aiuta molto: se apri il 1° aprile, il tetto annuale non si considera per intero, ma va ragguagliato ai mesi di attività. In quel caso il massimale teorico di 85.000 euro si riduce sensibilmente, perché non hai dodici mesi pieni per generare ricavi. Se invece lavori su più attività, il totale va monitorato in modo unitario, non per singolo codice. Chiarito il metodo di calcolo, resta la parte più delicata: cosa succede davvero quando la soglia viene superata.

Cosa succede se superi la soglia

Il punto critico non è solo superare il tetto, ma capire quando e quanto lo superi. Se resti tra 85.000 e 100.000 euro, continui a beneficiare del regime forfettario per l’anno in corso, ma sai già che l’anno dopo passerai all’ordinario. Se invece vai oltre 100.000 euro, la fuoriuscita è immediata e non puoi aspettare la chiusura dell’anno per adeguarti.

| Scenario | Effetto fiscale | Impatto pratico |

|---|---|---|

| 86.000 € di incassi | Resti nel forfettario per il 2026 | Nel 2027 dovrai passare all’ordinario |

| 99.000 € di incassi | Resti nel forfettario per il 2026 | Il cambio scatta dal 2027 |

| 101.000 € di incassi | Uscita immediata dal regime | L’IVA si applica dall’operazione che fa superare la soglia |

Qui bisogna essere rigorosi: il superamento di 100.000 euro non è un secondo “tetto morbido”, ma una soglia di uscita istantanea. In concreto, dal momento in cui l’operazione fa scattare il superamento, cambi il modo di trattare l’IVA e le operazioni successive non possono più essere gestite come prima. Questo aspetto pesa sulla cassa, perché il cliente vede cambiare la struttura del prezzo, e tu devi essere pronto a gestire un regime più complesso.

Per questo io consiglio sempre di non arrivare a fine anno con la speranza di “vedere come va”. Se sei vicino al limite, devi già sapere se ti conviene restare nel forfettario, programmare il passaggio all’ordinario o rinviare alcune attività commerciali all’anno dopo. Da qui il passaggio naturale è un altro: non basta guardare il fatturato, bisogna controllare anche gli altri filtri che possono bloccarti l’accesso o la permanenza nel regime.

Gli altri limiti che possono bloccarti anche con ricavi sotto soglia

Il tetto dei ricavi non è l’unico requisito. La stessa Agenzia delle Entrate richiama anche il limite di 20.000 euro lordi per spese di lavoro dipendente e collaboratori nell’anno precedente, oltre ad altre condizioni che possono escludere il regime. Il dato corretto va letto sul lordo complessivo, non sul singolo contratto, e in genere non è un parametro da verificare a memoria, ma con i numeri dell’ultimo bilancio o delle ultime CU disponibili.

| Requisito | Cosa controllare | Perché conta |

|---|---|---|

| Redditi da lavoro dipendente o assimilati | Non oltre 35.000 euro nell’anno precedente | Se superi la soglia, puoi essere escluso dal forfettario |

| Spese per lavoro e collaboratori | Non oltre 20.000 euro lordi nell’anno precedente | Il limite si applica al costo complessivo del personale |

| Rapporti con il datore di lavoro | Niente attività svolta prevalentemente verso il proprio ex o attuale datore di lavoro | È una causa ostativa spesso sottovalutata |

| Partecipazioni e assetto societario | Verifica di eventuali cause ostative legate a società o controllo | Va controllata caso per caso con attenzione |

Quando conviene preparare il passaggio all’ordinario

Io, in pratica, consiglio sempre di non ragionare sul tetto come su un obiettivo da centrare, ma come su un margine da presidiare. Se la tua attività cresce in modo stabile vicino agli 85.000 euro, il forfettario va monitorato con una logica trimestrale: incassi già maturati, fatture ancora aperte, acconti da ricevere e spese di personale vanno letti insieme, non separatamente. È il modo più semplice per evitare brutte sorprese a dicembre.

- Fai una stima mensile degli incassi, non solo del fatturato emesso.

- Se sei sopra gli 80.000 euro, lavora già con due scenari: rimanere nel forfettario o passare all’ordinario.

- Se hai costi di struttura importanti, confronta il vantaggio del forfettario con la possibilità di dedurre le spese reali nel regime ordinario.

- Se hai dipendenti o collaboratori, controlla il tetto dei 20.000 euro lordi prima della chiusura dell’anno.

La regola più utile, alla fine, è questa: non aspettare di superare il limite per capire se il regime ti conviene ancora. Se lavori da solo, con pochi costi e margini puliti, il forfettario resta spesso la scelta più efficiente; se invece stai crescendo e il volume sta diventando strutturale, può essere più sensato preparare il passaggio prima che la soglia ti obblighi a farlo. In fin dei conti, il vero obiettivo non è restare sotto un numero per forza, ma proteggere il reddito netto con una struttura fiscale che regga la crescita.