")

Gestire una Partita IVA o una piccola impresa non significa solo vendere bene: significa anche capire quanto costa restare operativi ogni mese. Qui trovi una lettura pratica dei principali flussi di spesa, di come cambiano tra forfettario e ordinario, e di quali numeri conviene controllare per non scoprire troppo tardi che il margine si è ristretto.

Le spese che pesano davvero sul margine di un'attività

- Le uscite vanno lette per natura: fisse, variabili, una tantum e ricorrenti.

- In Italia incidono soprattutto previdenza, consulenza, strumenti digitali, struttura e adempimenti.

- Nel regime forfettario il reddito non segue i costi reali nello stesso modo del regime ordinario.

- Il personale cambia subito il profilo economico e va misurato sul costo aziendale, non sul netto.

- Un cuscinetto pari a 2-3 mesi di spese fisse riduce il rischio nei periodi deboli.

Che cosa rientra davvero nelle spese di un'attività

Quando analizzo un'attività, io separo sempre tre blocchi: costi fissi, costi variabili e spese straordinarie. I primi ci sono anche se il mese va male, i secondi crescono con il lavoro prodotto, i terzi compaiono quando fai un salto di struttura: un computer nuovo, un sito, una sede, un software, una campagna commerciale.

La distinzione non è teorica. Serve a capire dove stai perdendo margine. Un abbonamento software da 29 euro al mese sembra innocuo, ma se ne accumuli cinque o sei diventa un costo rigido; al contrario, una commissione sulle vendite pesa solo quando vendi davvero.

Io tengo anche separati gli oneri fiscali e previdenziali dal resto: non sono spese operative in senso stretto, ma sul conto corrente si comportano come se lo fossero. Se li confondi con l’utile disponibile, finisci quasi sempre per sovrastimare quanto puoi reinvestire. Questa distinzione diventa ancora più importante quando entriamo nelle voci tipiche del mercato italiano.

Le voci che pesano di più in Italia

I valori sotto sono ordini di grandezza indicativi: cambiano molto tra consulenza, commercio, artigianato e attività con dipendenti. Li uso come base per capire dove tende ad andare il denaro, non come preventivo standard.

| Voce | Ordine di grandezza | Nota pratica |

|---|---|---|

| Consulenza contabile e fiscale | 600-2.500 euro l'anno per una struttura semplice; molto di più se hai dipendenti o adempimenti complessi | Qui paghi soprattutto conformità e serenità operativa |

| Previdenza | Per artigiani e commercianti, nel 2026 le aliquote sono al 24% e al 24,48%; per i professionisti senza Cassa la logica è diversa | È spesso la voce che decide la sostenibilità dei primi anni |

| Strumenti digitali e fatturazione | 120-600 euro l'anno | PEC, firma digitale, software, conservazione e automazioni base |

| Adempimenti amministrativi | 50-300 euro l'anno, più eventuali costi una tantum | Registro imprese, diritto camerale, pratiche e piccoli costi obbligatori |

| Spazio di lavoro e utenze | 0-1.500 euro al mese, a seconda che tu lavori da casa, in coworking o in sede | Una sede fissa è giustificata solo se genera valore commerciale |

| Assicurazione professionale | 100-800 euro l'anno, con forti differenze per settore | Per molte attività è un costo piccolo rispetto al rischio che copre |

| Marketing e acquisizione clienti | 5%-15% dei ricavi come riferimento iniziale, ma nei primi mesi può essere di più | Se non misuri il costo di acquisizione, stai pagando alla cieca |

| Commissioni bancarie e pagamenti | Da pochi euro fissi al mese fino a 0,5%-3% per transazione | Le microspese ricorrenti diventano pesanti quando il volume cresce |

Quando l’attività cresce, il punto critico non è solo l’importo di una singola voce, ma la somma di costi che si trasformano in obblighi rigidi. Per questo io guardo sempre il margine dopo i costi fissi prima ancora di pensare al fatturato utile. Da qui il passaggio più importante: capire se il tuo regime fiscale lascia respirare la struttura oppure no.

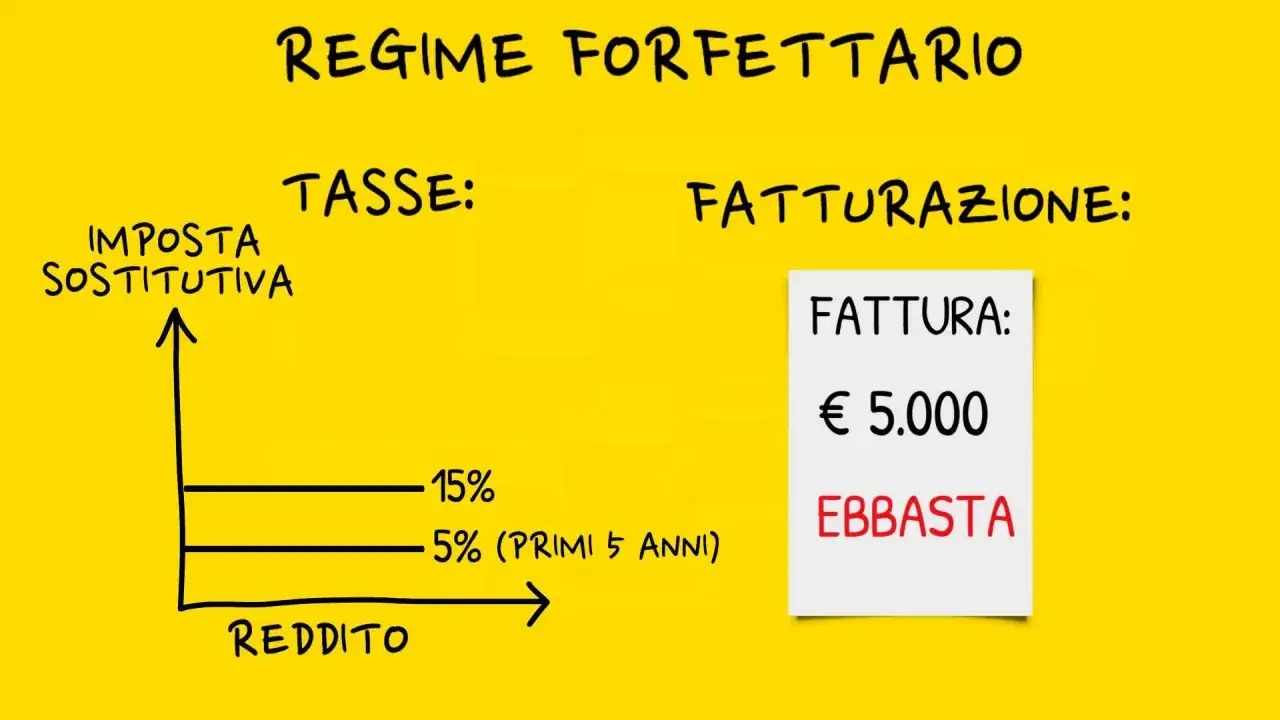

Forfettario e ordinario non leggono i costi allo stesso modo

L'Agenzia delle Entrate chiarisce che, nel forfettario, il reddito si calcola applicando ai ricavi o compensi un coefficiente di redditività. Tradotto: le spese reali pesano sulla liquidità, ma non entrano nello stesso modo nel calcolo dell’imponibile. Nell’ordinario, invece, la documentazione dei costi ha un impatto diretto sul risultato fiscale.

| Aspetto | Regime forfettario | Regime ordinario | Effetto pratico |

|---|---|---|---|

| Metodo di calcolo | Ricavi o compensi moltiplicati per un coefficiente di redditività | Ricavi meno costi secondo le regole contabili | Nel forfettario conta molto di più la semplicità della struttura |

| Imposta | 15% nella forma ordinaria, 5% nei casi agevolati previsti | Imposizione ordinaria secondo il tipo di soggetto | La pressione fiscale percepita può cambiare parecchio a parità di fatturato |

| Peso dei costi reali | Incidono soprattutto sulla cassa, non come leva fiscale principale | Incidono anche sul risultato d'esercizio | In ordinario conviene essere molto rigorosi nella classificazione delle spese |

| Decisioni di acquisto | Le fai per efficienza, non per abbattere l’imponibile | Le fai per efficienza e per il loro effetto fiscale | Il vantaggio economico di un investimento cambia da un regime all'altro |

Questa differenza cambia la strategia: nel forfettario conviene ottimizzare soprattutto semplicità, margine e cassa; nell’ordinario conviene essere molto rigorosi con i costi documentati. Quando però entra il personale, la questione si fa ancora più delicata.

Quando il personale entra nel conto, il costo reale sale in fretta

Nelle imprese il punto di svolta arriva spesso con il primo dipendente o collaboratore stabile. Lo stipendio netto non è il costo reale: vanno sommati contributi, ferie, tredicesima o quattordicesima se previste, TFR, formazione, consulenza del lavoro, eventuali indennità e gestione amministrativa.

In pratica, il costo aziendale di una risorsa è sempre superiore a ciò che la persona riceve in busta o in compenso. Per questo io confronto tre opzioni prima di creare struttura fissa:

- Dipendente stabile, quando serve continuità e controllo sul processo.

- Collaboratore esterno, quando il lavoro è specializzato ma non costante.

- Fornitore o freelance, quando il bisogno è variabile e non vuoi irrigidire la cassa.

Non è sempre meglio assumere. Se il lavoro è discontinuo, una rete di fornitori esterni protegge spesso meglio la liquidità e ti evita di trascinarti un costo fisso che non hai ancora saturato. Una volta chiarito questo punto, il passo successivo è costruire un budget che non si basi sulle sensazioni.

Come costruire un budget mensile realistico

Io parto da una formula semplice: ricavi previsti - costi fissi - costi variabili - accantonamento fiscale e previdenziale - fondo imprevisti = margine disponibile. Se una voce non entra in questo calcolo, prima o poi torna fuori dal conto corrente, di solito nel momento meno opportuno.

Per rendere il budget credibile, uso tre accorgimenti pratici:

- Calcolo i ricavi sulla media degli ultimi 3-6 mesi, non sul mese migliore.

- Separo sempre le spese ricorrenti da quelle occasionali.

- Tengo un cuscinetto pari a 2-3 mesi di costi fissi, così i periodi lenti non mi costringono a tagli improvvisi.

Quando il budget è scritto così, il vantaggio è immediato: capisci dove puoi agire senza fare danni. Ed è proprio lì che il risparmio intelligente comincia a differenziarsi dal taglio cieco.

Dove ridurre le spese senza indebolire l'attività

La regola che uso è semplice: taglio prima ciò che non produce vendite, non riduce rischi e non libera tempo di qualità. Il resto va valutato con più attenzione.

- Abbonamenti e software duplicati: qui si trova spesso il primo spreco, perché molte attività pagano strumenti sovrapposti.

- Spazio di lavoro: un ufficio fisso ha senso solo se migliora davvero la relazione con il cliente o la produttività.

- Commissioni e servizi bancari: piccoli importi che diventano pesanti quando il volume cresce.

- Processi ripetitivi: automazione e template riducono ore fatturabili perse in attività amministrative.

- Canali di acquisizione inefficaci: se un canale porta contatti costosi e poco qualificati, non va tenuto per abitudine.

Il punto non è spendere meno a tutti i costi. Il punto è spendere meglio, così il margine resta sano. Una volta tolto il superfluo, però, restano gli errori di fondo: quelli che fanno lievitare il conto senza che te ne accorga.

Gli errori che fanno lievitare i costi senza che te ne accorga

Molte attività non vanno in crisi per una singola spesa fuori controllo, ma per una sequenza di decisioni piccole e ripetute. I casi che vedo più spesso sono sempre gli stessi.

- Confondere fatturato e utile: incassare bene non vuol dire avere margine sufficiente.

- Prezzi troppo bassi: se il listino non copre struttura, tempo e rischio, stai finanziando il cliente con il tuo lavoro.

- Spese personali mescolate a quelle aziendali: così perdi visibilità e fai fatica a capire cosa stai davvero pagando.

- Nessun accantonamento per imposte e contributi: il problema non è la scadenza, è il fatto che il denaro non c’è più.

- Investimenti anticipati: sede, personale e strumenti costosi troppo presto irrigidiscono la struttura.

La parte più insidiosa è che questi errori sembrano innocui nel breve periodo. In realtà, dopo pochi mesi, trasformano un’attività leggera in una macchina costosa da alimentare. Per questo chiudo sempre con gli indicatori che guardo prima di fare nuovi investimenti.

I numeri che mi dicono se l'attività sta reggendo

Ci sono cinque indicatori che controllo quasi sempre prima di aumentare spese, assumere qualcuno o cambiare struttura:

- l’incidenza dei costi fissi sui ricavi;

- il margine lordo o operativo;

- la cassa disponibile in mesi di autonomia;

- la quota già accantonata per imposte e previdenza;

- la concentrazione del fatturato sui primi clienti.

Se uno di questi numeri peggiora per due mesi consecutivi, io non aspetto la chiusura dell’anno per intervenire. Prima riduco le uscite non essenziali, poi rivedo prezzi, canali commerciali e mix di servizi. È così che si tengono sotto controllo i costi di gestione senza sacrificare la qualità del lavoro.