I punti che contano davvero per scegliere il regime giusto

- Nel forfettario non paghi l’IRPEF ordinaria, ma un’imposta sostitutiva del 15%, ridotta al 5% nei casi di nuova attività che rispettano le condizioni previste.

- Il limite principale è di 85.000 euro di ricavi o compensi annui; oltre i 100.000 euro la fuoriuscita è immediata.

- Il reddito non si calcola sui costi reali, ma applicando un coefficiente di redditività al fatturato incassato.

- Il regime è molto comodo per chi ha pochi costi fissi, ma può diventare meno efficiente quando servono acquisti, personale o investimenti rilevanti.

- Nel 2026 contano ancora diverse cause ostative: redditi da lavoro dipendente o pensione, partecipazioni societarie, spese per collaboratori e lavoro dipendente.

- La convenienza vera non sta solo nella tassa bassa: sta nel rapporto tra margine, crescita prevista e livello di semplicità amministrativa che ti serve.

Che cos’è davvero e perché interessa a chi lavora in proprio

Il regime forfettario è un regime fiscale agevolato pensato per persone fisiche che esercitano un’attività d’impresa, arte o professione in forma individuale. In pratica, semplifica sia il calcolo delle imposte sia gran parte della gestione contabile, ed è per questo che molti lo considerano la porta d’ingresso più lineare per chi apre una nuova attività.

Io lo leggo così: non è un “sconto fiscale” in senso banale, ma un modo diverso di tassare l’attività. Il reddito non viene ricostruito sui costi effettivi sostenuti, bensì in modo forfetario, cioè presunto in base alla tipologia di lavoro svolto. Questo rende il sistema molto leggibile, ma anche meno flessibile per chi ha spese alte o margini stretti.

Per un professionista, un consulente o una microimpresa individuale, la vera forza del regime è la combinazione tra semplicità amministrativa e carico fiscale potenzialmente più basso. Il rovescio della medaglia è chiaro: se la struttura cresce, se i costi diventano importanti o se entra in gioco personale dipendente, il vantaggio può ridursi rapidamente. Da qui serve passare ai requisiti concreti.

Chi può usarlo nel 2026

Secondo l’Agenzia delle Entrate, nel 2026 la soglia dei redditi da lavoro dipendente o assimilati resta a 35.000 euro; il MEF ha confermato l’estensione di questa regola anche all’anno in corso. Ma il reddito da lavoro non è l’unico filtro: il forfettario resta un regime con soglie e cause di esclusione precise, da controllare prima di aprire la posizione o prima di restarci dentro per un altro anno.| Verifica | Regola pratica nel 2026 | Perché conta |

|---|---|---|

| Ricavi o compensi annui | Fino a 85.000 euro per restare nel regime; oltre 100.000 euro si esce subito | È il filtro principale sulla permanenza |

| Spese per lavoro accessorio, dipendente e collaboratori | Non oltre 20.000 euro lordi | Chi struttura troppo l’attività perde il requisito |

| Redditi da lavoro dipendente o pensione | Non oltre 35.000 euro nell’anno precedente, salvo cessazione del rapporto nei casi previsti | Serve a evitare cumuli che snaturano il regime |

| Partecipazioni societarie | Attenzione a controllo diretto o indiretto di società con attività riconducibili | È una delle cause ostative più sottovalutate |

| Regimi speciali IVA | Incompatibili con il forfettario in molte situazioni tipiche | Impattano soprattutto su imprese già avviate |

Un dettaglio che molti trascurano: il limite di ricavi va ragguagliato ai giorni di attività se apri in corso d’anno. E soprattutto non bisogna confondere il fatturato emesso con gli incassi effettivi: nel forfettario, contano i ricavi percepiti e i compensi incassati. È un punto semplice solo in apparenza, ma è proprio lì che nascono diversi errori di pianificazione.

Quando una posizione è già attiva, io guardo sempre due cose insieme: distanza dalla soglia e stabilità del modello di business. Se il margine è già vicino al limite, il forfettario smette di essere una scelta tranquilla e diventa un equilibrio da monitorare mese per mese. Da qui il passaggio naturale è capire come si forma il reddito imponibile.

Come si calcola il reddito imponibile e l’imposta

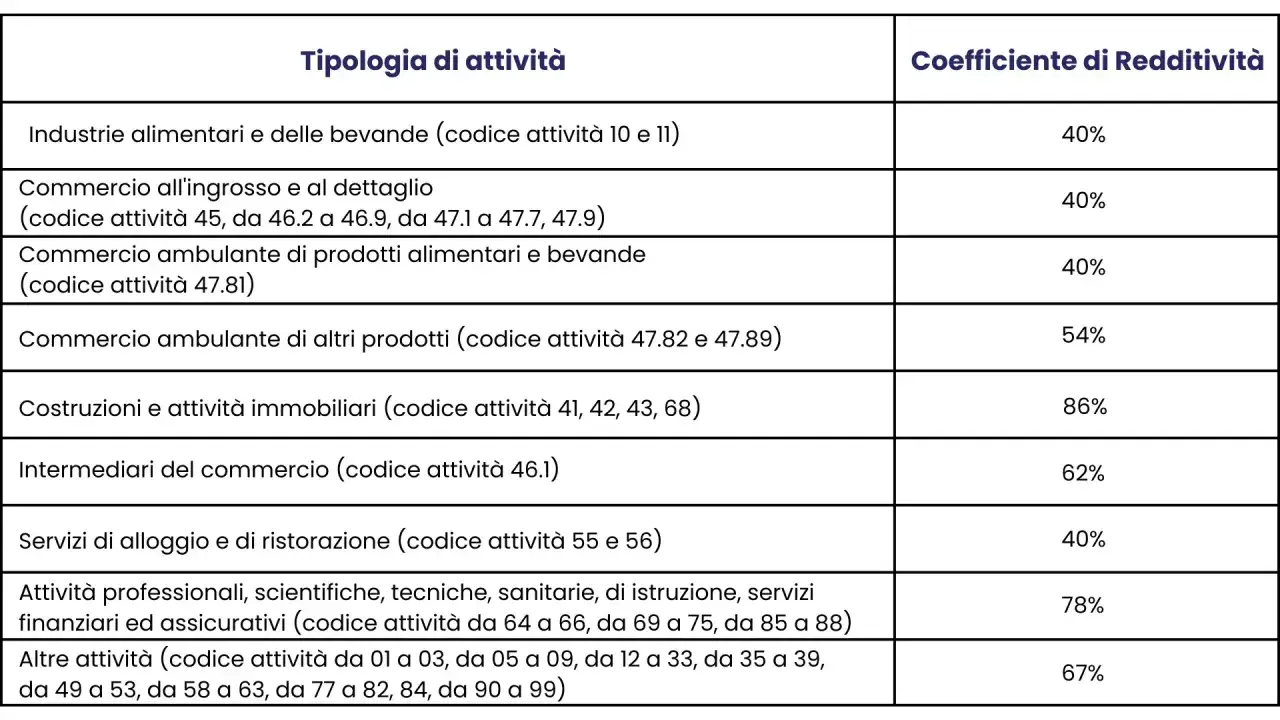

Il meccanismo è più semplice di quello ordinario, ma va letto bene. Prima si applica il coefficiente di redditività al fatturato incassato; poi, sul reddito ottenuto, si considera l’imposta sostitutiva del 15% o del 5% se rientri nelle condizioni per le nuove attività. I contributi previdenziali obbligatori, quando dovuti, incidono a parte e riducono la base su cui paghi imposta.Il coefficiente dipende dal codice ATECO, quindi dal tipo di attività svolta. In linea generale, alcuni valori tipici sono questi:

| Tipo di attività | Coefficiente | Lettura pratica |

|---|---|---|

| Professioni e attività tecnico-professionali | 78% | Una quota elevata del fatturato è considerata reddito imponibile |

| Commercio al dettaglio e all’ingrosso | 40% | Più spazio al riconoscimento forfettario dei costi |

| Alloggio e ristorazione | 40% | Settore con forte sensibilità ai volumi |

| Costruzioni e immobiliare | 86% | Base imponibile molto più alta rispetto al fatturato |

| Altre attività economiche | 67% | Valore intermedio, da leggere sempre sul codice corretto |

Ecco perché io guardo sempre prima il coefficiente e solo dopo l’aliquota. Due attività con lo stesso fatturato possono avere un peso fiscale molto diverso.

Esempio 1. Se fatturi 40.000 euro come professionista con coefficiente al 78%, il reddito imponibile è 31.200 euro. Con imposta al 15%, paghi 4.680 euro, prima dei contributi previdenziali.

Esempio 2. Se hai un’attività commerciale con coefficiente al 40% e incassi 52.000 euro, il reddito imponibile scende a 20.800 euro. Al 15%, l’imposta è 3.120 euro. In presenza del 5% per nuova attività, il peso iniziale diventa ancora più leggero.

Qui c’è il punto che molti sottovalutano: il forfettario è vantaggioso quando il margine reale è buono, non quando il fatturato è solo “alto sulla carta”. Se il business richiede costi importanti, il coefficiente può risultare penalizzante. E da qui si capisce perché gli adempimenti quotidiani vanno letti insieme alla convenienza economica.

Come funzionano fatture, IVA e adempimenti

Nel regime forfettario la fattura non espone l’IVA, e non si detrae l’IVA sugli acquisti. In più, il contribuente non effettua le liquidazioni periodiche IVA e non applica la ritenuta d’acconto sui compensi, quando opera nelle condizioni previste dal regime. Per la gestione ordinaria, questo taglia parecchi passaggi burocratici.

Oggi la fatturazione elettronica è parte della normalità anche per chi è nel forfettario. Per un’impresa piccola non cambia solo il supporto tecnico, ma anche l’abitudine operativa: bisogna emettere, conservare e archiviare correttamente i documenti, senza affidarsi all’idea che “tanto è un regime semplice”. Semplice non significa trascurabile.

- Niente IVA in fattura, quindi niente liquidazioni periodiche da gestire.

- Niente ritenuta d’acconto, con un flusso di incasso più lineare.

- Niente registri IVA e scritture contabili complesse, salvo gli obblighi minimi di conservazione.

- Nessuna detrazione dei costi reali, perché il reddito non si costruisce voce per voce.

- Obbligo di tenere sotto controllo le soglie, perché il vantaggio fiscale dipende anche da questo.

Se lavori con clienti business, questa semplificazione può essere comoda anche per chi ti paga: la fattura è più pulita, i flussi sono più chiari e la contabilità è meno pesante. Però la rinuncia all’IVA detraibile pesa quando gli acquisti sono rilevanti. È un compromesso, non un bonus gratuito. Da qui il tema davvero utile: per quale impresa conviene davvero?

Quando conviene davvero a una piccola impresa

Una partita iva forfettaria conviene soprattutto quando l’attività è leggera, scalabile senza grandi costi iniziali e con una struttura semplice. In questi casi il beneficio non è solo fiscale: c’è meno tempo speso in adempimenti, meno margine di errore e una pianificazione più facile. Se invece il modello di business richiede magazzino, personale, mezzi o investimenti pesanti, il quadro cambia.| Scenario | Perché il forfettario può convenire | Perché può non convenire |

|---|---|---|

| Consulente, freelance, professionista | Costi bassi, struttura snella, margine spesso alto | Poco spazio per scaricare spese reali elevate |

| Micro-attività commerciale online | Gestione semplice e adempimenti ridotti | Se i volumi crescono velocemente, il tetto degli 85.000 euro diventa vicino |

| Impresa con molti acquisti e spese fisse | Vantaggio iniziale se i numeri restano piccoli | La mancata deduzione dei costi può pesare più dell’aliquota agevolata |

| Attività che punta ad assumere o strutturarsi | Semplificazione nella fase di partenza | Le spese per collaboratori e dipendenti possono avvicinare il regime al limite |

La mia regola pratica è semplice: se l’attività vive di margine e non di struttura, il forfettario tende a funzionare bene. Se invece il tuo vantaggio competitivo nasce da investimenti, volume o personale, il regime ordinario può diventare più coerente nel medio periodo. Non è una scelta “migliore” in assoluto, è una scelta più o meno adatta al modello d’impresa.

Il confronto corretto, quindi, non è solo tra 15% e 15%. È tra semplicità fiscale e capacità di rappresentare il tuo costo reale. Quando questa differenza si allarga, il forfettario smette di essere un alleato automatico.

Gli errori che fanno perdere il vantaggio

Gli errori più costosi, di solito, non sono quelli tecnici ma quelli di impostazione. Il problema non è solo compilare bene la fattura: è capire se il regime è coerente con il tuo caso prima ancora di partire.

- Guardare solo l’aliquota del 15% e ignorare contributi e coefficiente di redditività.

- Confondere fatture emesse e incassi effettivi, soprattutto quando i pagamenti arrivano a cavallo d’anno.

- Non monitorare il fatturato cumulato e accorgersi tardi di avvicinarsi agli 85.000 euro.

- Sottovalutare la soglia dei 100.000 euro, che non è un semplice dettaglio contabile ma un punto di uscita immediato.

- Aprire senza verificare partecipazioni societarie o rapporti con l’ex datore di lavoro, che possono creare cause ostative o casi delicati.

- Usare il forfettario per un’attività già troppo strutturata, sperando che il vantaggio fiscale compensi una macchina operativa costosa.

Il filo rosso è sempre lo stesso: molti ragionano sul risparmio teorico, pochi sul funzionamento reale dell’impresa. E invece è lì che si decide se il regime aiuta o intralcia. Per questo chiuderei con le verifiche che faccio io prima di considerare il forfettario una scelta davvero solida.

Le verifiche che farei prima di restare nel regime nel 2026

Quando valuto una posizione nel forfettario, mi fermo sempre su quattro numeri e una domanda. I numeri sono ricavi, costi per personale e collaboratori, contributi previdenziali e distanza dalla soglia degli 85.000 euro. La domanda è più semplice: questa attività crescerà restando leggera o diventerà presto un’impresa che ha bisogno di una struttura vera?

- Controlla gli incassi mese per mese, non solo a fine anno.

- Verifica che le spese per personale e collaboratori restino sotto i 20.000 euro lordi.

- Fai attenzione a rapporti con ex datori di lavoro e a eventuali partecipazioni in società.

- Accantona con regolarità una quota degli incassi per imposte e contributi, perché l’aliquota nominale non racconta mai tutta la storia.

Se il tuo business è ancora piccolo, il forfettario può essere un ottimo equilibrio tra efficienza fiscale e semplicità operativa. Se invece stai già costruendo una struttura più complessa, vale la pena simulare anche il regime ordinario prima di inseguire un risparmio che, in pratica, potrebbe essere solo apparente.