Per una partita IVA o un’impresa, il problema non è solo vendere: è trasformare quelle vendite in cassa senza aspettare troppo. La cessione dei crediti commerciali serve proprio a questo, cioè a portare liquidità dentro il ciclo operativo, alleggerire la pressione dei pagamenti dilazionati e ridurre il peso degli incassi lenti. Qui spiego come funziona davvero, quando conviene, che differenza c’è tra pro soluto e pro solvendo e perché i crediti fiscali seguono una logica diversa.

I punti che contano prima di cedere un credito

- Trasformi fatture non ancora incassate in liquidità, spesso senza attendere la scadenza naturale.

- Il rischio cliente cambia molto a seconda che l’operazione sia pro soluto o pro solvendo.

- L’anticipo può arrivare, nei casi ordinari, a circa il 70%-90% del valore netto della fattura.

- Costi e tempi dipendono più dalla qualità del debitore e dal portafoglio clienti che dalla singola fattura.

- I crediti fiscali sono un altro tema: hanno regole, canali e vincoli diversi.

Che cosa cambia davvero per una partita IVA

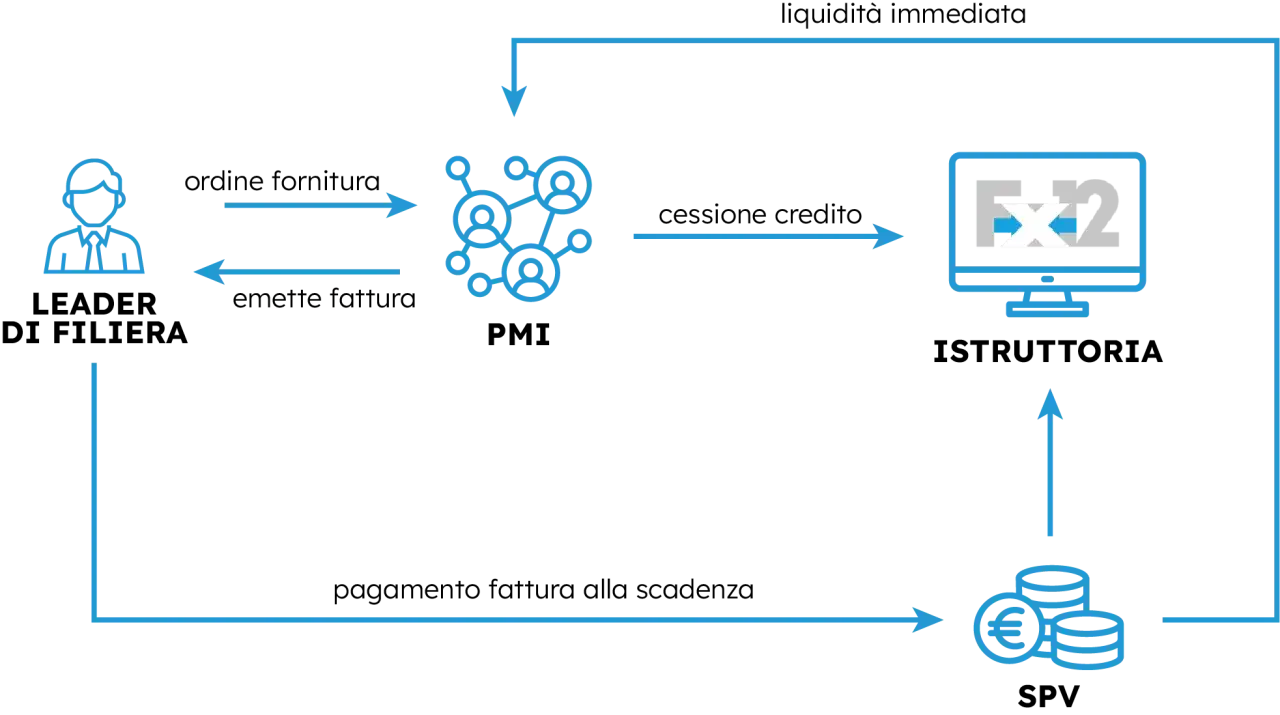

Io parto sempre da una distinzione semplice: non tutte le entrate sono uguali. Un’impresa può avere fatture già emesse ma ancora bloccate a 60, 90 o 120 giorni, e nel frattempo dover pagare fornitori, IVA, stipendi, contributi e investimenti. In questo spazio si inserisce il trasferimento del credito: il cedente cede il proprio diritto di incasso a un soggetto terzo, che diventa il nuovo titolare del credito secondo le regole pattuite.

Dal punto di vista operativo, il vantaggio è chiaro: il credito smette di essere solo una voce in bilancio e diventa una leva di tesoreria. La Banca d’Italia descrive il factoring proprio come uno strumento nato non soltanto per finanziare le imprese, ma anche per aiutarle nella gestione degli incassi e, in certi casi, nella copertura del rischio di mancato pagamento.

Qui conta anche la qualità del debitore. Se il cliente è affidabile, strutturato e paga con continuità, l’operazione tende a essere più semplice e meno costosa. Se invece il credito è concentrato su pochi clienti, con contestazioni aperte o tempi di incasso imprevedibili, il margine di manovra si riduce rapidamente. Ed è proprio da questa realtà che nasce il bisogno di vedere come funziona l’operazione passo per passo.

Come funziona nella pratica con fatture, factoring e incasso anticipato

In teoria sembra tutto lineare, ma nella pratica ci sono passaggi che fanno la differenza tra un’operazione utile e una complicazione inutile. Il flusso tipico è questo:

- Emetti la fattura e raccogli la documentazione che prova la prestazione o la consegna.

- Il cessionario o l’intermediario valuta il credito, il debitore e la tua situazione complessiva.

- Si firma il contratto con condizioni economiche, percentuale di anticipo, tipo di cessione e regole di gestione.

- Il debitore viene informato dell’avvenuta cessione, così l’incasso non resta nel circuito sbagliato.

- Ricevi un anticipo e, alla scadenza, il saldo finale al netto di commissioni e interessi.

Nel lessico finanziario, questa struttura prende spesso la forma del factoring: un operatore specializzato acquista o anticipa crediti presenti o futuri derivanti dall’attività d’impresa, offrendo anche servizi accessori come la gestione amministrativa e, in certi casi, il recupero. Io trovo utile leggerla così: non è solo un prestito mascherato, ma un modo per smobilizzare il circolante senza attendere che il cliente paghi nei suoi tempi.

Nei casi semplici, l’anticipo può arrivare in 24-72 ore dopo l’approvazione formale; l’istruttoria iniziale, invece, può richiedere da pochi giorni a 2-3 settimane se il portafoglio clienti è articolato o se servono verifiche più profonde. Il punto, quindi, non è solo “quanto ricevo”, ma anche “quanto tempo impiego a rendere stabile il processo”. Da qui nasce la distinzione decisiva tra pro soluto e pro solvendo.

Pro soluto e pro solvendo non sono dettagli formali

Questa è la parte che molti sottovalutano, e invece determina costi, rischio e serenità operativa. Io la riassumo così: nel pro soluto il rischio di insolvenza si sposta in larga misura sul cessionario; nel pro solvendo, se il debitore non paga, il problema torna al cedente secondo gli accordi contrattuali.

| Profilo | Pro soluto | Pro solvendo |

|---|---|---|

| Rischio di mancato pagamento | In linea generale passa al cessionario, salvo contestazioni sul credito | Resta o ritorna in capo al cedente se il debitore non onora il pagamento |

| Prezzo | Di solito più alto | Di solito più contenuto |

| Obiettivo tipico | Ridurre il rischio cliente e stabilizzare la cassa | Ottenere liquidità a costo più basso |

| Limite pratico | Non copre automaticamente fatture contestate o non dovute | Non elimina il rischio di insolvenza |

Se il tuo problema principale è dormire tranquillo sui tempi di incasso, il pro soluto ha una logica chiara. Se invece cerchi solo un anticipo tattico e il cliente è molto affidabile, il pro solvendo può risultare più efficiente. Il compromesso è sempre lo stesso: più protezione significa quasi sempre più costo, e il contrario è altrettanto vero. Da qui si passa alla domanda che interessa davvero chi gestisce una tesoreria stretta: quando conviene farlo davvero?

Quando la cessione dei crediti conviene davvero

La risposta migliore, nel mio approccio, è questa: conviene quando il problema è il tempo, non quando il problema è la redditività. Se l’impresa vende bene ma incassa tardi, allora il trasferimento del credito può migliorare il flusso di cassa senza aumentare il debito bancario tradizionale. È utile anche in presenza di picchi stagionali, crescita rapida, ordini importanti da finanziare o clienti con dilazioni lunghe ma affidabili.

Ci sono però casi in cui non è la soluzione giusta. Se i crediti sono piccoli e frammentati, se il portafoglio clienti è instabile, se ci sono molte contestazioni sulle fatture o se il margine commerciale è già molto stretto, il costo dell’operazione può mangiarsi il beneficio. In altre parole: non tutti i crediti meritano di essere smobilizzati, e non tutte le aziende traggono lo stesso vantaggio dallo stesso schema.

Io userei una regola pratica: se il credito è certo, documentato e verso un debitore solido, la cessione tende ad avere senso. Se invece il credito è fragile, contestato o poco trasparente, l’operazione non risolve il problema di fondo e rischia solo di spostarlo più avanti. Questo porta naturalmente al tema dei costi, che spesso vengono letti in modo superficiale.

Costi, tempi e documenti che contano più del tasso nominale

Quando si valuta un’operazione, guardare solo al tasso nominale è un errore classico. Il costo reale dipende da più voci: commissioni di struttura, interessi sull’anticipo, spese amministrative, eventuali costi di notifica, gestione insoluti e, in alcuni casi, minimi mensili o costi di monitoraggio del portafoglio.

| Voce | Come incide | Cosa controllare |

|---|---|---|

| Anticipo | Liquidità immediata, spesso pari al 70%-90% del netto fattura | Percentuale effettiva e data di erogazione |

| Commissione | Rappresenta il costo del servizio e della gestione | Se è fissa, variabile o collegata al volume ceduto |

| Interessi | Dipendono dai giorni di anticipo concessi | Durata media dei pagamenti e tasso applicato |

| Spese accessorie | Possono incidere più del previsto sui piccoli importi | Notifiche, istruttoria, report, insoluti |

Per la documentazione, io pretendo sempre ordine: fatture, contratti, prova dell’avvenuta prestazione o consegna, elenco dei debitori, storico dei pagamenti e assenza di contestazioni aperte. Più il dossier è pulito, più la valutazione è veloce. In molti casi il vero collo di bottiglia non è la fattura, ma la qualità dei dati che la accompagnano. E qui vale anche un’altra distinzione, spesso ignorata: crediti commerciali e crediti fiscali non si trattano nello stesso modo.

Crediti commerciali e crediti fiscali non vanno messi nello stesso cassetto

Questo è un punto che, nel 2026, resta fondamentale. Un credito commerciale nasce da una vendita o da una prestazione verso un cliente; un credito fiscale nasce invece da una norma tributaria, da un incentivo o da una detrazione. Sono mondi diversi, con logiche diverse, controlli diversi e canali diversi.

| Aspetto | Credito commerciale | Credito fiscale |

|---|---|---|

| Origine | Fatture, forniture, servizi | Norme fiscali, bonus, detrazioni, agevolazioni |

| Obiettivo | Trasformare vendite in liquidità | Monetizzare o utilizzare un vantaggio fiscale |

| Regole | Prevalenza della disciplina civilistica e contrattuale | Disciplina fiscale specifica e spesso più rigida |

| Canale operativo | Intermediari finanziari, factor, banche, operatori specializzati | Canali telematici dedicati e procedure dell’amministrazione fiscale |

Sul fronte fiscale, quindi, non basta ragionare per analogia. Alcune operazioni passano da canali telematici dedicati dell’Agenzia delle Entrate e dipendono dal singolo incentivo, non da una regola unica valida per tutto. Io consiglio di separare i due piani: uno è gestione del circolante, l’altro è disciplina del beneficio fiscale. Tenere insieme le due cose è il modo più rapido per sbagliare aspettative e tempistiche.

La checklist che uso prima di firmare un’operazione

Prima di chiudere, io farei sempre questo controllo essenziale:

- Verifica che il credito sia certo, documentato ed esigibile.

- Controlla se il debitore ha contestazioni aperte o uno storico di ritardi.

- Leggi bene la clausola su pro soluto o pro solvendo.

- Confronta il costo totale su 30, 60 e 90 giorni, non solo il tasso nominale.

- Chiedi come vengono gestiti insoluti, note di credito e storni.

- Valuta l’effetto sull’organizzazione interna e sui rapporti bancari già esistenti.

Se questi sei punti sono chiari, l’operazione tende a funzionare come strumento finanziario e non come toppa temporanea. Se restano zone grigie, il problema non è il credito: è il contratto che stai per firmare.