La S.a.s. è una forma societaria utile quando vuoi separare chi guida davvero l’impresa da chi entra come socio finanziatore. È una struttura semplice nella logica, ma non permissiva: ruoli, responsabilità e fisco vanno capiti prima di firmare, perché nella pratica cambiano il rischio personale, il peso della partita IVA e il modo in cui si distribuiscono utili e perdite. In questo articolo chiarisco come funziona, quando conviene e quali errori evitano problemi costosi dopo l’apertura.

I punti che contano davvero prima di aprire una S.a.s.

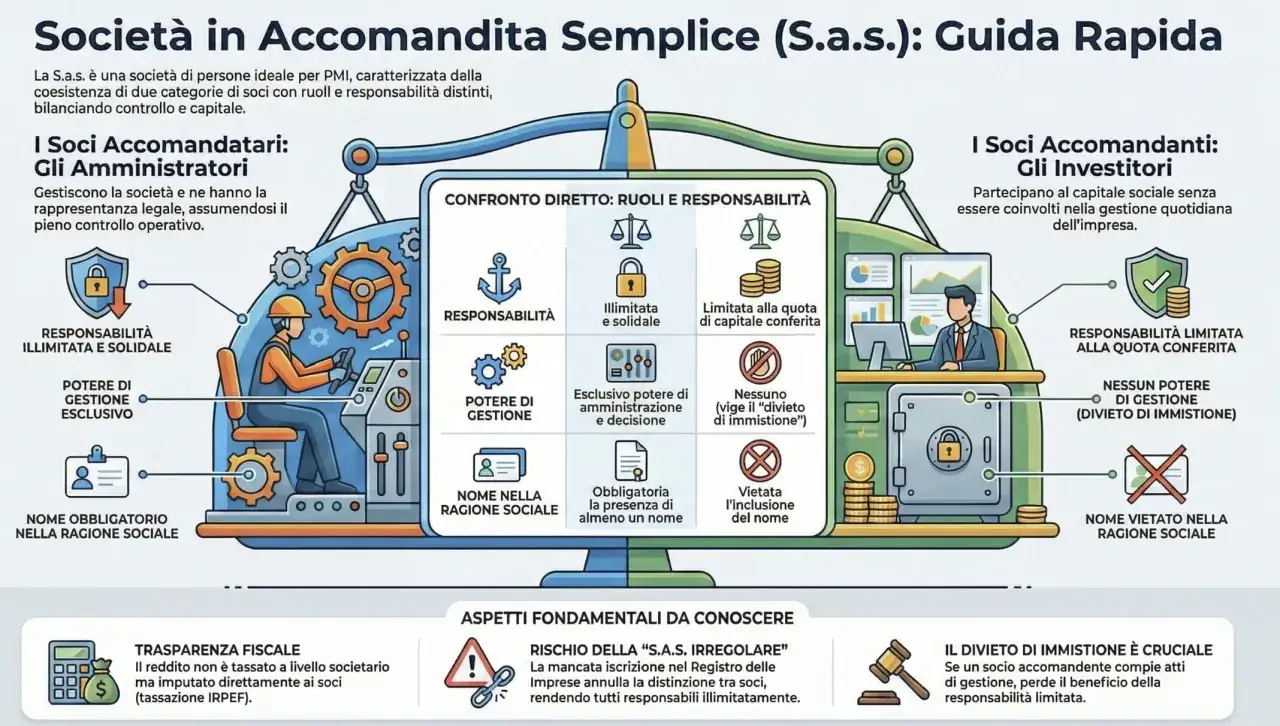

- In una S.a.s. ci sono due categorie di soci: chi amministra e chi conferisce capitale senza gestire.

- Gli accomandatari hanno responsabilità illimitata e solidale; gli accomandanti, in linea generale, rispondono nei limiti della quota versata.

- La partita IVA si apre insieme agli altri adempimenti tramite Comunicazione Unica e iscrizione al Registro Imprese.

- Il reddito segue la logica della trasparenza fiscale: conta la quota del socio, non solo quanto viene distribuito.

- La forma è interessante per imprese familiari o attività con governance semplice, ma è meno adatta se cerchi massima separazione patrimoniale.

Che cosa distingue una S.a.s. dalle altre forme d’impresa

Se vuoi capire davvero una S.a.s., devi partire da qui: non è una società pensata per mettere tutti sullo stesso piano, ma per costruire un equilibrio tra gestione e apporto di capitale. Nella pratica la usano spesso attività commerciali piccole o medie, imprese familiari e realtà in cui una persona o un nucleo ristretto vuole mantenere il controllo operativo.

Il vantaggio è la semplicità di governo; il limite è che la semplicità si paga con una responsabilità personale più esposta rispetto a una società di capitali. Io la leggo come una soluzione di equilibrio, non come un ripiego: funziona bene quando il modello di business è chiaro e il controllo non deve essere diffuso tra molte persone. Diventa invece fragile se il progetto è già complesso, molto indebitato o destinato a cambiare rapidamente assetto. Da qui conviene entrare nel dettaglio dei ruoli.

Ruoli e responsabilità dei soci nella pratica

Il Notariato ricorda che nella S.a.s. esistono due categorie ben distinte di soci: gli accomandatari, che amministrano e rappresentano la società, e gli accomandanti, che di regola non partecipano alla gestione e rispondono nei limiti della quota conferita.

| Ruolo | Cosa può fare | Responsabilità | Punto critico |

|---|---|---|---|

| Socio accomandatario | Amministra, firma, rappresenta l’impresa verso i terzi | Illimitata e solidale | Il patrimonio personale può essere esposto se la società non basta a coprire i debiti |

| Socio accomandante | Conferisce capitale, controlla, può esprimere pareri se previsto dall’atto | Limitata alla quota conferita | Se entra nella gestione oltre il consentito, la protezione si indebolisce |

Il confine vero non è teorico. Se l’accomandante interviene come amministratore di fatto, tratta affari in nome della società o presta il proprio nome nella ragione sociale, il rischio cambia in modo netto. Per questo io considero decisivo scrivere bene l’atto costitutivo e non lasciare le regole interne a un accordo verbale o a una consuetudine familiare.

Un dettaglio che spesso passa sotto silenzio: gli accomandanti possono avere diritti di controllo, consultare i documenti sociali e ricevere informazioni periodiche, ma questo non li trasforma in gestori. È una distinzione sottile, ma in una struttura come questa la sottigliezza fa la differenza. Da qui nasce la domanda successiva: questa forma è davvero la più conveniente rispetto alle alternative più vicine?

S.a.s., S.n.c. o S.r.l. quale forma conviene davvero

Qui la domanda non è quale struttura sia “migliore” in assoluto, ma quale regga meglio il tuo modo di fare impresa. Se dovessi sintetizzare, io la leggerei così: la S.a.s. è adatta quando il controllo operativo deve restare concentrato; la S.n.c. quando tutti i soci vogliono stare in prima linea; la S.r.l. quando la priorità è proteggere meglio il patrimonio personale e dare un profilo più robusto all’attività.

| Forma | Responsabilità | Gestione | Quando ha senso |

|---|---|---|---|

| S.a.s. | Piena per gli accomandatari, limitata per gli accomandanti | Separata tra chi amministra e chi finanzia | Impresa familiare, attività con un socio operativo forte, ingresso di capitale senza governance diffusa |

| S.n.c. | Illimitata per tutti i soci | Tutti possono intervenire nella gestione | Partnership molto coesa, con fiducia totale e volontà di condividere decisioni e rischio |

| S.r.l. | Più separata dal patrimonio personale dei soci | Più formale e strutturata | Attività con maggior esposizione, esigenze di crescita, investitori o maggiore tutela patrimoniale |

La differenza vera, alla fine, è nel rapporto tra rischio e controllo. La S.a.s. costa meno in termini di struttura rispetto a una S.r.l. e può essere più agile da gestire, ma chiede più disciplina nella definizione dei ruoli. Se il progetto è semplice e i soci sanno esattamente chi fa cosa, la soluzione regge bene. Se invece il business deve crescere in fretta o attirare capitali esterni, spesso conviene fermarsi un attimo e valutare se una forma più protettiva non sia già la scelta corretta.

Quando la forma resta quella giusta, il passo successivo è mettere a budget costituzione e partita IVA senza sottovalutare i costi iniziali.

Partita IVA, costituzione e costi iniziali da mettere a budget

La parte operativa conta più di quanto sembri. In una S.a.s. non basta avere un accordo tra soci: servono atto costitutivo, iscrizione al Registro Imprese e apertura della partita IVA tramite Comunicazione Unica, insieme agli adempimenti collegati se l’attività richiede INPS, INAIL o SCIA.

- Definisci con precisione chi sarà accomandatario e chi accomandante, con quote e ruoli scritti nero su bianco.

- Fai predisporre l’atto costitutivo e lo statuto dal notaio.

- Invia la Comunicazione Unica per ottenere partita IVA, iscrizione al Registro Imprese e gli adempimenti collegati.

- Attiva PEC e firma digitale, perché nella gestione quotidiana servono davvero.

- Apri un conto dedicato all’attività, anche quando non è formalmente obbligatorio: per la cassa e per i controlli interni è una scelta che ripaga.

Nella pratica i costi iniziali dipendono dalla complessità del progetto, ma l’ordine di grandezza è abbastanza chiaro.

| Voce di costo | Ordine di grandezza | Nota pratica |

|---|---|---|

| Notaio | 700-1.500 euro | Può salire con statuti più complessi o consulenza più ampia |

| Bolli e diritti camerali | Circa 150-300 euro | Dipendono da sede, unità locali e adempimenti richiesti |

| PEC | 5-25 euro | Spesa contenuta, ma da considerare subito |

| Firma digitale | 25-80 euro | Serve per invii e pratiche telematiche |

| Consulenza contabile iniziale | Variabile | Spesso è la voce che pesa di più nel medio periodo |

Come stima prudente, l’avvio può collocarsi attorno a qualche centinaio di euro in meno di 2.000 euro prima dell’assistenza continuativa, ma il numero corretto è sempre quello che deriva dal tuo caso concreto. Il vero costo non è solo aprire la società: è mantenerla in ordine, e qui entra in gioco la fiscalità.

Fiscalità, contabilità e adempimenti che pesano ogni anno

Qui la logica è quella della trasparenza fiscale: il reddito della società non resta chiuso dentro la S.a.s., ma viene imputato ai soci in base alle quote, anche se gli utili non vengono distribuiti subito. Questa è una differenza che molti sottovalutano: l’utile contabile non coincide sempre con la liquidità disponibile, e il socio può ritrovarsi a pagare imposte pur avendo lasciato i soldi in azienda. In dichiarazione, il passaggio avviene attraverso il Modello Redditi SP e i quadri dedicati alle partecipazioni.

Quando leggo una struttura del genere, penso subito a tre livelli di controllo: incassi, imposte e cassa. Se uno dei tre salta, il margine reale si altera rapidamente.

- IVA: fatturazione e registrazioni vanno gestite con disciplina, perché la partita IVA rende l’attività pienamente tracciabile.

- Fattura elettronica: per i soggetti residenti o stabiliti in Italia con partita IVA è la regola, salvo rare eccezioni.

- IRAP: può aggiungersi al carico fiscale complessivo e va considerata già nel business plan.

- Contabilità semplificata: spesso è il regime naturale finché i ricavi restano entro circa 500.000 euro per i servizi e 800.000 euro per le altre attività; oltre, o quando la struttura cresce, conviene valutare l’ordinaria.

- Controllo di cassa: separare prelievi personali, reinvestimenti e pagamenti aziendali evita errori che poi costano tempo e imposte.

L’Agenzia delle Entrate ricorda che i redditi di partecipazione nelle società di persone seguono la logica della quota, non quella della semplice distribuzione: è un principio coerente con la natura della forma societaria, ma richiede contabilità pulita e decisioni finanziarie molto ordinate. Il miglior risparmio, qui, non è tagliare i controlli ma ridurre gli attriti: meno confusione contabile significa meno errori, meno sanzioni potenziali e una lettura più chiara del margine reale. Da questo punto di vista, la forma societaria premia chi ama l’ordine.

Le decisioni che evitano errori costosi prima di firmare

Prima di costituire la società, io metterei nero su bianco alcuni punti che spesso vengono trascurati e che invece fanno la differenza nei primi mesi.

- Scrivi con precisione chi amministra e chi resta socio di capitale.

- Non lasciare ambigua la ragione sociale: il nome dell’accomandante dentro il nome societario può cambiare il quadro di responsabilità.

- Prevedi clausole su recesso, ingresso di nuovi soci, morte del socio, trasferimento delle quote e poteri di firma bancaria.

- Se l’impresa può crescere rapidamente, simula anche lo scenario in cui una S.r.l. diventa più coerente con gli obiettivi finanziari.

- Non aprire pensando solo al fatturato: stima anche il costo fiscale degli utili e l’effetto della tassazione per trasparenza.

Io considero la S.a.s. una buona soluzione quando il progetto è concreto, i ruoli sono stabili e il socio accomandatario accetta davvero il livello di rischio. Se invece l’impresa deve attirare investitori, assumere debiti rilevanti o crescere oltre una struttura familiare, conviene valutare subito se una forma più protettiva non sia più coerente con gli obiettivi finanziari.