Un budget aziendale ben fatto non serve a fare bella figura in un file: serve a capire se entrate previste, costi, imposte e investimenti stanno davvero in equilibrio. Per chi lavora con Partita IVA o gestisce una piccola impresa, il punto non è solo fatturare, ma proteggere la liquidità e decidere con lucidità dove andare a spendere. Qui metto ordine tra struttura, metodo, differenze pratiche ed errori che vedo più spesso.

I punti che contano davvero

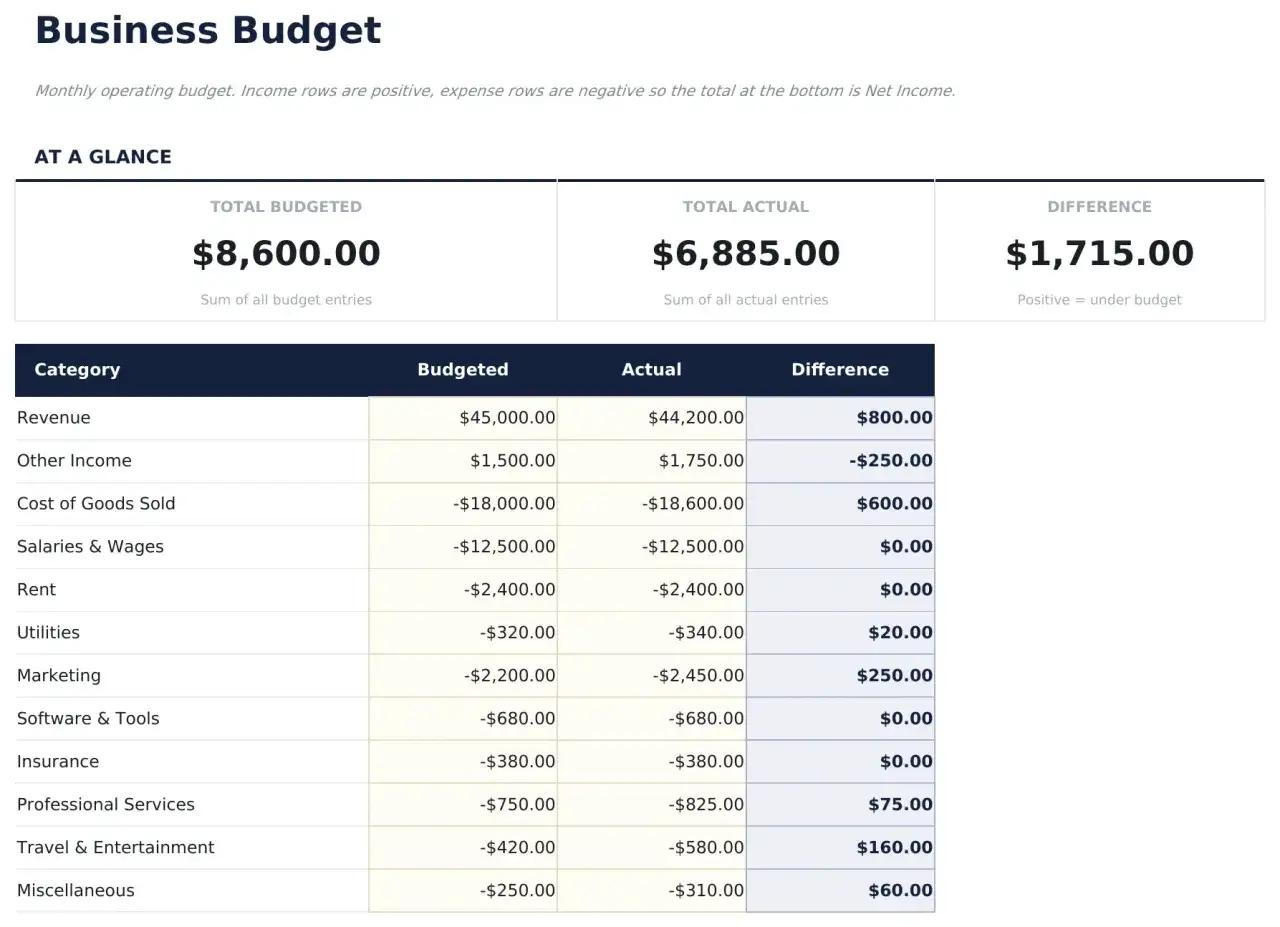

- Un budget utile separa ricavi, costi fissi, costi variabili, investimenti, imposte e cassa.

- Per una Partita IVA il rischio principale è avere mesi buoni e mesi vuoti senza una riserva adeguata.

- Per un’impresa il budget deve tenere dentro personale, fornitori, magazzino e tempi di incasso.

- La previsione annuale conta, ma il controllo mensile conta di più.

- Un modello semplice, aggiornato con costanza, vale più di un foglio sofisticato che nessuno usa.

Che cosa deve contenere davvero un piano previsionale

Io considero il budget come una mappa, non come un esercizio contabile. Se manca una voce importante, la mappa mente: sembra ordinata, ma poi non ti porta nel posto giusto. Per questo, prima ancora di parlare di numeri, separo sempre le componenti che rendono leggibile l’attività.

| Voce | Cosa inserire | Perché conta |

|---|---|---|

| Ricavi attesi | Vendite o compensi stimati per mese, cliente o linea di servizio | È la base di tutto: se la previsione è troppo ottimistica, il resto del piano crolla |

| Costi fissi | Affitto, software, consulenze, stipendi, leasing, assicurazioni | Sono le spese che pesano anche quando il fatturato rallenta |

| Costi variabili | Materiali, commissioni, spedizioni, collaborazioni, fee di pagamento | Crescono con il lavoro e incidono sul margine reale |

| Investimenti | Attrezzature, sito, formazione, campagne, strumenti operativi | Non sono costi ricorrenti, ma assorbono cassa e vanno pianificati |

| Imposte e contributi | Quota da accantonare in base al regime fiscale e previdenziale | È la voce che molti ignorano fino alla scadenza, quando la liquidità è già bassa |

| Riserva di cassa | Margine di sicurezza per ritardi negli incassi e mesi deboli | Ti evita di lavorare sempre in emergenza |

Io separo sempre il conto economico previsionale dal piano di cassa: il primo dice se l’attività genera margine, il secondo dice quando i soldi entrano e quando escono. Ed è proprio questa distinzione che trasforma un file ordinato in uno strumento utile, perché il problema vero quasi mai è il fatturato “sulla carta”, ma il denaro disponibile nei giorni giusti. Da qui si passa al metodo operativo.

Come lo costruisco in pratica senza farlo diventare teorico

Quando parto da zero, non inseguo modelli complicati. Mi basta una sequenza chiara, numeri prudenziali e un orizzonte di 12 mesi, con la cassa osservata su finestre più strette, idealmente di 13 settimane. È una scelta semplice, ma molto più realistica di una previsione annuale lasciata ferma per mesi.

- Raccolgo i dati storici degli ultimi 12 mesi: fatture emesse, incassi, costi ricorrenti e spese straordinarie.

- Stimo i ricavi mese per mese, non solo in forma annuale. Se l’attività è stagionale, lo si vede subito dai picchi e dai mesi piatti.

- Divido i costi in fissi e variabili. Questa distinzione aiuta a capire quanto fatturato serve solo per restare in equilibrio.

- Inserisco imposte, contributi e scadenze periodiche. In Italia questa riga non può stare fuori dal modello, perché cambia molto la disponibilità di cassa.

- Creo tre scenari: base, prudente e stress. Il primo serve a lavorare, il secondo a proteggersi, il terzo a capire dove si rompe il sistema.

- Definisco un controllo mensile con scostamenti rispetto al previsto. Se non lo aggiorno, il budget diventa un archivio, non una guida.

Il passaggio chiave, per me, è questo: ricavi meno costi variabili danno il margine di contribuzione, e quel margine deve poi coprire costi fissi, imposte e investimenti. Se prevedo 96.000 euro di ricavi annui e ho costi variabili pari al 35%, già capisco quanto margine mi resta prima ancora di parlare di utile. Una volta impostato il metodo, cambia molto a seconda che tu stia lavorando come professionista o come impresa strutturata.

Cosa cambia tra Partita IVA e impresa

Non mi interessa tanto il nome giuridico quanto la struttura dei flussi. Una Partita IVA e un’impresa possono avere la stessa ambizione, ma non gli stessi punti deboli. Nel primo caso il rischio tipico è l’irregolarità degli incassi; nel secondo entrano in gioco anche personale, fornitori, magazzino e credito bancario.

| Profilo | Priorità del budget | Rischi più comuni | Cosa tengo sotto controllo |

|---|---|---|---|

| Partita IVA / libero professionista | Ricavi irregolari, quota fiscale, contributi, mesi di bassa attività | Incassi ritardati, riserva insufficiente, spese personali confuse con quelle professionali | Pipeline clienti, tempi di incasso, accantonamento fiscale, spese fisse minime |

| Impresa individuale o società | Margini per linea, costi del personale, fornitori, scorte, investimenti | Crescita del fatturato senza cassa, magazzino eccessivo, margini troppo stretti | Margine operativo, liquidità disponibile, debito a breve, rotazione delle scorte |

Gli errori che fanno saltare i conti prima ancora del fatturato

Molti piani falliscono non perché manchino i numeri, ma perché i numeri giusti sono fuori posto. La maggior parte degli errori che vedo nasce da una sola abitudine: confondere ciò che si vende con ciò che si incassa.

- Confondere fatturato e liquidità. Un mese con molte fatture può nascondere incassi lenti e poca cassa disponibile.

- Non accantonare imposte, contributi e commissioni. È una scelta che sembra innocua finché non arrivano le scadenze.

- Sovrastimare i ricavi. Senza un tasso di conversione o una stagionalità realistici, il budget diventa ottimistico per definizione.

- Mescolare investimenti e spese correnti. Un acquisto una tantum non va trattato come costo ordinario, perché altera il confronto tra mesi.

- Aggiornare il budget solo quando c’è un problema. A quel punto non stai più pianificando, stai inseguendo.

Per le attività piccole, io trovo molto più utile tenere una riserva pari ad almeno 1-2 mesi di costi fissi che inseguire una previsione perfetta. Non risolve tutto, ma assorbe gli urti più comuni: ritardi nei pagamenti, clienti che slittano, spese impreviste. E proprio per gestire questi urti serve anche scegliere bene lo strumento con cui lavorare.

Gli strumenti che davvero aiutano a tenerlo vivo

Il foglio giusto conta, ma conta di più la disciplina con cui lo aggiorni. In pratica, per molte attività basta un file ben costruito; quando aumentano i flussi, gli incassi rateali o i centri di costo, ha senso passare a uno strumento più strutturato. Io ragiono così:

| Strumento | Quando basta | Limiti | Perché lo scelgo |

|---|---|---|---|

| Excel o Google Sheets | Freelance, microimpresa, pochi flussi e pochi centri di costo | Errori manuali, aggiornamento lento, poca automazione | È flessibile, veloce e costa poco o nulla |

| Software di budgeting o tesoreria | Quando aumentano fatture, scadenze, scorte e alert da monitorare | Richiede tempo di setup e una certa disciplina iniziale | Aiuta a vedere scostamenti e cassa in tempo reale |

| Report con commercialista o consulente | Se serve allineare budget, contabilità e quadro fiscale | Non sempre è aggiornato giorno per giorno | Riduce gli errori di impostazione e chiarisce le priorità |

La regola che tengo ferma è semplice: un foglio condiviso aggiornato ogni settimana vale più di una piattaforma sofisticata che nessuno apre. Se l’attività cresce, allora il software può diventare davvero utile perché riduce omissioni, ritardi e lavoro manuale. Ma nessuno strumento compensa un metodo approssimativo, e qui entra l’ultimo pezzo.

Il modo più semplice per non perdere il controllo nei mesi difficili

Se dovessi impostarlo oggi per una piccola attività, farei una cosa molto concreta: ricavi prudenziali, costi fissi certi, variabili medi, riserva fiscale separata e cassa monitorata su 13 settimane. Poi imposterei una revisione mensile con una domanda secca: quale ipotesi del piano si è rivelata sbagliata?

È qui che il budget smette di essere un file e diventa uno strumento di governo dell’attività. Non serve a prevedere tutto, perché nessun piano serio può farlo; serve a vedere prima dove l’attività sta perdendo margine, dove la liquidità si sta assottigliando e quali decisioni vanno prese subito, non quando il problema è già visibile a tutti.

Se c’è un criterio che consiglio sempre, è questo: meglio un piano sobrio, aggiornato e leggibile, che un modello perfetto ma inutilizzato.