I punti che contano davvero per capire le azioni

- Un’azione rappresenta una quota del capitale di una società per azioni.

- Il prezzo sale e scende in base a domanda, offerta, risultati e aspettative.

- Puoi guadagnare con dividendi e plusvalenze, ma puoi anche perdere capitale.

- Le azioni quotate sono più facili da scambiare delle non quotate.

- Diversificare riduce il rischio specifico di una singola società.

Che cosa rappresenta un’azione

In pratica, un’azione è un’unità minima di partecipazione al capitale di una società per azioni. Se una società divide il suo capitale in 1.000.000 di azioni e tu ne compri 100, possiedi lo 0,01% della società. Non controlli l’azienda, ma entri comunque nel suo perimetro economico: se le cose vanno bene, puoi beneficiarne; se vanno male, ne senti il colpo.

Io la semplifico così: chi compra un’azione non diventa creditore, diventa socio. Questo cambia tutto, perché il tuo rendimento non nasce da un interesse fisso, ma dall’andamento della società e dalle decisioni che prende nel tempo.

- puoi avere diritto a una parte degli utili, se vengono distribuiti;

- puoi avere diritto di voto in assemblea, soprattutto con le azioni ordinarie;

- puoi avere diritto a una quota del patrimonio residuo in caso di liquidazione, dopo i creditori.

È anche il motivo per cui le società le emettono: raccolgono capitale per crescere, investire o finanziare nuovi progetti senza ricorrere solo al debito. Da qui si capisce perché il passo successivo è il mercato, dove quella quota cambia valore e può essere comprata o venduta.

Perché le azioni fanno parte dei mercati finanziari

I mercati finanziari sono il punto d’incontro tra chi ha risorse da investire e chi ne ha bisogno per finanziare attività, crescita e sviluppo. Le azioni vivono lì dentro perché sono strumenti che permettono alle imprese di raccogliere denaro e agli investitori di partecipare al loro potenziale di crescita.

Una volta emesse, molte compravendite avvengono sul mercato secondario: chi compra paga un altro investitore, non direttamente la società. Questo dettaglio è importante, perché spiega perché il prezzo possa muoversi molto senza che l’azienda stia raccogliendo nuovo capitale in quel momento.Su un mercato regolamentato come Euronext Milan, le azioni quotate sono negoziate con prezzi pubblici e trasparenti. Le azioni non quotate, invece, possono circolare solo tramite accordi privati, quindi con meno liquidità e meno immediatezza.

Capito il contesto, resta la parte che genera più confusione: perché il prezzo si muove così tanto?

Come si forma il prezzo in Borsa

Io la semplifico così: il prezzo di un’azione nasce dall’incontro tra domanda e offerta. Se molti vogliono comprare e pochi vendere, il prezzo tende a salire; se accade il contrario, tende a scendere. Sembra banale, ma dentro questo meccanismo entrano aspettative, fiducia e paura, che spesso contano più dei numeri nudi e crudi.

- Risultati aziendali: utili, ricavi, margini e debito cambiano la percezione del mercato.

- Prospettive future: contano molto le stime su crescita, nuovi prodotti e investimenti.

- Tassi di interesse: quando salgono, gli investitori possono diventare più selettivi.

- Notizie di settore: regolamentazioni, concorrenza, crisi di filiera o innovazioni.

- Sentiment del mercato: a volte il tono generale spinge i prezzi più dei fondamentali.

Un punto che molti principianti trascurano è la differenza tra prezzo e valore. Il prezzo è quello che paghi oggi; il valore è la stima, sempre imperfetta, di quanto l’azienda possa valere nel tempo. Le due cose possono coincidere, ma non è affatto automatico.

È il classico caso in cui un’azienda pubblica conti buoni ma il titolo scende lo stesso: il mercato aveva già prezzato aspettative ancora più alte. Ed è proprio questa distanza tra prezzo e valore che spiega perché il guadagno non è mai scontato.

Cosa puoi guadagnare e cosa puoi perdere

Con le azioni, il rendimento può arrivare in due modi. Il primo è il dividendo, cioè una parte degli utili distribuiti agli azionisti quando la società decide di farlo. Il secondo è la plusvalenza: compri a 20 euro, vendi a 26 euro e la differenza, prima di costi e imposte, è il tuo guadagno.

Per fare un esempio semplice, se possiedi 100 azioni e la società distribuisce 0,50 euro per azione, ricevi 50 euro lordi di dividendo. Se nel frattempo il prezzo è salito da 20 a 23 euro, hai anche un guadagno potenziale di 300 euro sulla vendita. Ma il contrario è sempre possibile: il prezzo può scendere sotto il tuo prezzo di acquisto.Non tutte le società pagano dividendi ogni anno. Alcune preferiscono reinvestire gli utili, altre li distribuiscono con regolarità, altre ancora solo in certi periodi. Quindi, se cerchi entrate periodiche, devi guardare la politica della singola azienda, non dare per scontato che tutte le azioni paghino allo stesso modo.

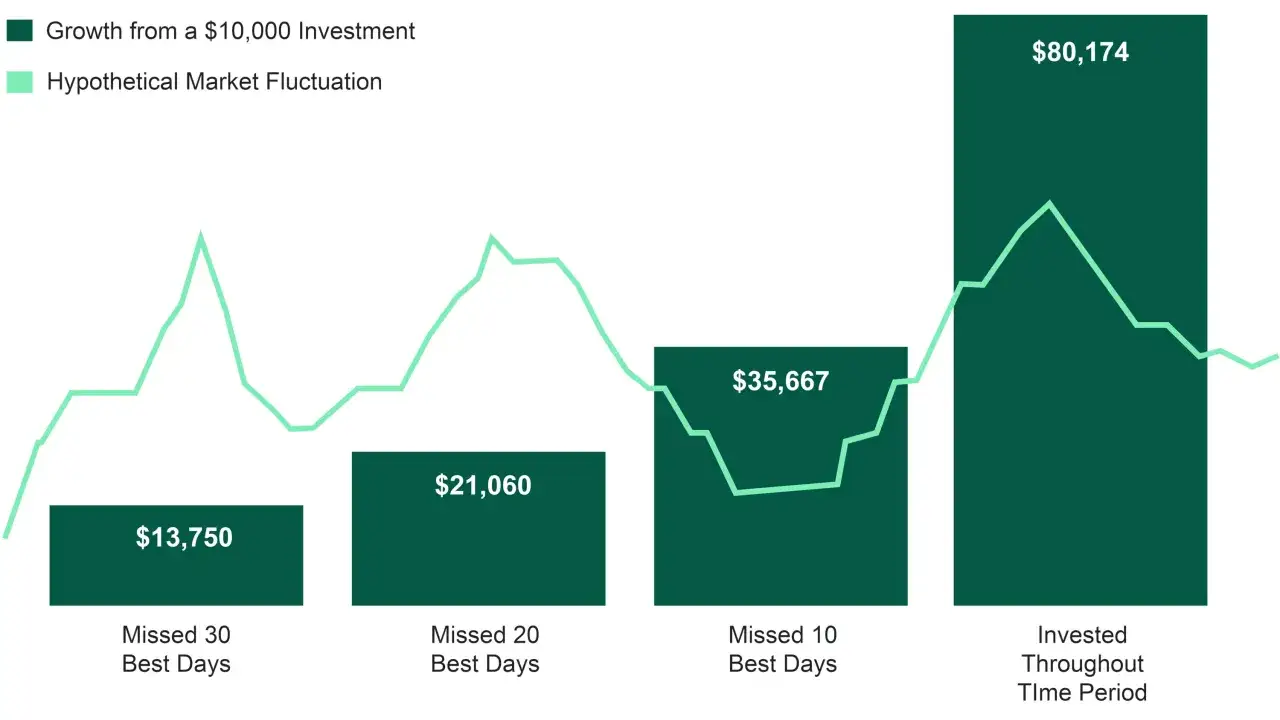

Il rischio principale è proprio questo: perdita di capitale. La Banca d’Italia ricorda che le azioni sono, in genere, più rischiose dei titoli di Stato e delle obbligazioni della stessa società o di società simili, ma offrono anche un rendimento atteso più alto. Io leggo questa relazione così: se vuoi più potenziale, devi accettare più oscillazione.Quando senti parlare di volatilità, non devi immaginare qualcosa di astratto: significa semplicemente che il prezzo si muove parecchio in poco tempo. Per chi investe con orizzonte lungo può essere sopportabile; per chi potrebbe aver bisogno dei soldi a breve, molto meno.

A questo punto serve un’altra distinzione, perché non tutte le azioni danno gli stessi diritti.

Non tutte le azioni danno gli stessi diritti

Le azioni ordinarie sono le più diffuse, ma non sono le uniche. In Italia esistono anche categorie con diritti diversi, soprattutto sul fronte dei dividendi e del voto. Se vuoi capire davvero cosa stai comprando, questo dettaglio non è secondario: cambia il peso della tua partecipazione.

| Tipo di azione | Diritto di voto | Diritti economici | Nota pratica |

|---|---|---|---|

| Ordinarie | Sì | Partecipano agli utili e al patrimonio secondo le regole societarie | Le più comuni e le più facili da interpretare |

| Privilegiate o categorie speciali | Spesso limitato o diverso | Possono avere vantaggi patrimoniali | Esistono meno delle ordinarie e richiedono di leggere bene lo statuto |

| Di risparmio | No | Hanno spesso privilegi nella distribuzione degli utili o nella liquidazione | In Italia sono una categoria particolare e meno adatta a chi cerca voce in capitolo |

Io qui farei attenzione a un errore comune: comprare "azioni" come se fossero tutte uguali. In realtà, il tipo di titolo influenza sia il potere decisionale sia il profilo economico. Capita più spesso di quanto si pensi che la differenza emerga solo quando si legge lo statuto o la scheda informativa della società.

Se il tipo di azione cambia diritti e prospettive, anche il luogo in cui si scambia cambia molto il livello di praticità.

Azioni quotate e non quotate non sono la stessa cosa

Le azioni quotate sono ammesse alla negoziazione in un mercato regolamentato: si comprano e si vendono con relativa facilità, e il prezzo è visibile. Le azioni non quotate invece passano attraverso accordi privati tra le parti, quindi possono essere più lente da vendere e meno trasparenti da valutare.

| Caratteristica | Quotate | Non quotate |

|---|---|---|

| Liquidità | Di solito più alta | Più bassa |

| Prezzo | Pubblico e trasparente | Negoziazione privata, meno immediata |

| Accesso | Tramite banca, SIM o intermediario autorizzato | Accordi diretti tra le parti |

| Commissioni e spread | Possono incidere, soprattutto su titoli meno scambiati | Dipendono dal contratto e dalla trattativa |

Qui entra in gioco un termine utile: spread denaro-lettera, cioè la distanza tra il miglior prezzo a cui si compra e il miglior prezzo a cui si vende. Più un titolo è illiquido, più questo scarto può pesare sul rendimento finale. Ecco perché, per chi inizia, non basta guardare il nome della società: conta anche quanto facilmente quel titolo si muove sul mercato.

Per questo il confronto con altri strumenti è spesso più illuminante del titolo preso da solo.

Azioni, obbligazioni ed ETF a confronto

Non esiste uno strumento "migliore" in assoluto; esiste quello più coerente con i tuoi obiettivi. Io li confronto sempre in base a tre cose: cosa stai comprando, quanto rischio assumi e quanto ti serve semplicità nella gestione.

| Strumento | Cosa compri | Rischio e rendimento | Quando può avere senso |

|---|---|---|---|

| Azioni | Una quota di proprietà di una società | Più volatilità, potenziale di crescita più alto | Se cerchi partecipazione al rialzo e tolleri oscillazioni |

| Obbligazioni | Un credito verso un emittente | In genere più prevedibili, ma con rendimento spesso più contenuto | Se vuoi flussi più stabili e un orizzonte più definito |

| ETF | Un paniere di strumenti, spesso azioni o obbligazioni | Dipende dal contenuto, ma la diversificazione è immediata | Se vuoi distribuire il rischio senza scegliere un singolo titolo |

Un ETF azionario può essere volatile, ma in genere riduce il rischio specifico rispetto al singolo titolo perché distribuisce l’esposizione su più aziende. Io lo considero spesso un punto di partenza ordinato per chi non vuole scommettere tutto su una sola società.

E prima di chiudere, vale la pena fissare un’idea semplice che evita molti errori.

Le tre domande che mi farei prima di comprare un’azione

Se dovessi semplificare al massimo, prima di comprare un titolo io mi farei tre domande: capisco davvero l’azienda, posso restare investito abbastanza a lungo e reggo un calo improvviso senza vendere per panico? Se una di queste risposte è no, non è ancora il momento giusto per entrare.

- Capisco l’attività: so come guadagna la società e da cosa dipende il suo business?

- Capisco il tempo: questo denaro mi serve tra sei mesi o posso lasciarlo lavorare per anni?

- Capisco il rischio: un ribasso del 20% mi farebbe cambiare idea o era già nel conto?

- Capisco i costi: commissioni, spread e costi del conto titoli possono ridurre il rendimento netto.

Le azioni danno il meglio quando smettono di essere una scommessa isolata e diventano un pezzo coerente di una strategia più ampia.