Le opzioni su azioni sono uno degli strumenti più utili e più fraintesi dei mercati finanziari. Io le considero un contratto che permette di comprare o vendere un titolo a condizioni già fissate, con vantaggi interessanti ma anche con rischi molto concreti. Qui trovi una spiegazione pulita di cosa sono, come si leggono call e put, come si forma il prezzo e quali errori eviterei per primi.

Le opzioni azionarie spostano rischio, tempo e leva in un solo contratto

- Una stock option finanziaria è un derivato che dà il diritto, non l’obbligo, di comprare o vendere un’azione a un prezzo prefissato.

- I due tipi base sono call e put: la prima punta al rialzo, la seconda alla protezione o al ribasso.

- Il valore dipende soprattutto da strike, scadenza, volatilità implicita e prezzo del sottostante.

- Un contratto standard su azioni controlla 100 azioni, quindi il premio quotato va moltiplicato per 100.

- Chi compra rischia il premio pagato; chi vende può assumersi obblighi molto più seri, soprattutto se il contratto è scoperto.

Le opzioni azionarie contano perché spostano rischio, tempo e leva in un solo contratto

Qui parlo delle opzioni quotate su azioni, non dei piani di incentivazione azionaria usati nelle retribuzioni. Una stock option finanziaria è un derivato: il suo valore dipende da un sottostante, cioè l’azione, e non dall’azienda in modo astratto. La logica è semplice da dire ma meno semplice da gestire: il compratore ottiene un diritto, non un obbligo; il venditore assume l’obbligo opposto se il contratto viene esercitato.

Secondo FINRA, un contratto standard equivale a 100 azioni del sottostante. Questo dettaglio cambia tutto, perché il prezzo che vedi spesso è espresso per azione, mentre l’esborso reale si calcola sul lotto intero. Se un premio è 2,40, il costo del contratto è 240 più commissioni, non 2,40.

Questa struttura rende le opzioni adatte sia alla copertura del portafoglio sia alla speculazione, ma solo se si capisce bene dove sta il vantaggio e dove sta il punto debole. Da qui la distinzione tra call e put diventa il passaggio più utile da fare subito.

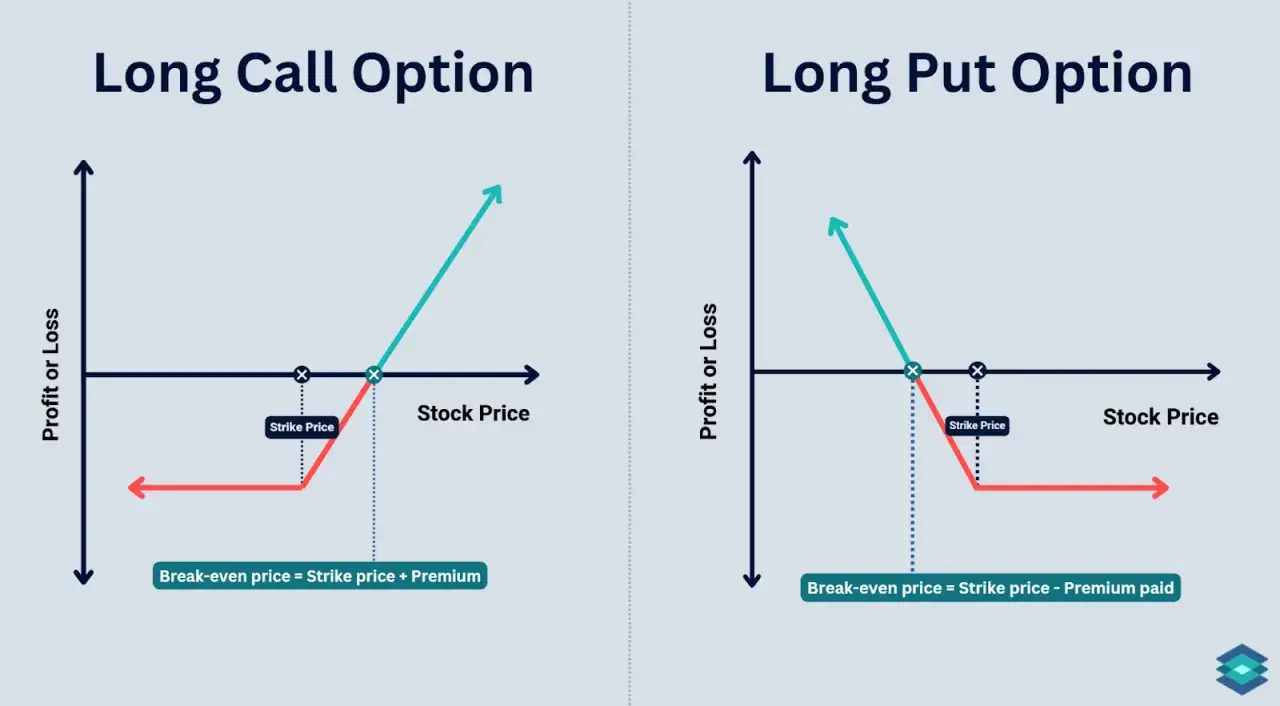

Call e put spiegate senza gergo inutile

Io le separo sempre così: la call punta al rialzo, la put alla discesa o alla protezione da un calo. La call dà il diritto di comprare a un prezzo prefissato; la put dà il diritto di vendere a un prezzo prefissato. L’altra metà del contratto, cioè chi vende, prende l’obbligo opposto.

| Tipo | Cosa ottieni | Cosa deve fare l'altra parte | Uso tipico |

|---|---|---|---|

| Call | Diritto di comprare | Vendere se il contratto viene esercitato | Scommessa al rialzo o copertura di una posizione che può essere richiamata |

| Put | Diritto di vendere | Comprare se il contratto viene esercitato | Protezione del portafoglio o scommessa al ribasso |

Un esempio aiuta più di tante formule. Se un titolo quota 100, una call con strike 100 e premio 3 diventa interessante solo se il prezzo sale abbastanza da superare sia lo strike sia il premio pagato. Una put con strike 100 e premio 2, invece, inizia ad avere senso se il titolo scende con decisione. Il punto non è solo avere ragione sulla direzione, ma avere ragione abbastanza da coprire il costo del contratto.

Fin qui la teoria resta pulita. Il passo successivo è leggere un contratto riga per riga, perché è lì che molti errori nascono non dalla strategia, ma dalla fretta.

Come si legge un contratto prima di comprarlo o venderlo

Quando guardo un contratto, mi fermo su poche voci, ma le controllo tutte. La SEC ricorda che la scadenza incide direttamente sul valore dell’opzione: più il tempo si accorcia, più il contratto perde valore temporale se il mercato non si muove nella direzione giusta. Per questo non basta sapere “cosa fa” il titolo; serve sapere quando potrebbe farlo.

| Voce | Cosa indica | Perché conta |

|---|---|---|

| Sottostante | L’azione su cui è scritto il contratto | Determina il comportamento dell’opzione e il rischio reale |

| Tipo | Call o put | Ti dice se stai comprando il diritto di comprare o di vendere |

| Strike | Prezzo di esercizio per azione | È il punto rispetto a cui il contratto diventa più o meno interessante |

| Scadenza | Data oltre la quale il contratto non vale più | Più è vicina, più il tempo lavora contro il compratore |

| Premio | Prezzo dell’opzione | È il costo reale dell’operazione, spesso quotato per azione |

| Stile | American o European | Stabilisce quando si può esercitare il contratto |

| Dimensione | Numero di azioni controllate | Di solito 100, ma può cambiare dopo eventi societari |

Lo strike è il prezzo di esercizio per azione, la scadenza è il giorno oltre il quale il contratto non ha più valore, il premio è il prezzo pagato o incassato per la posizione. La notazione, in pratica, ti dice tutto: sottostante, call o put, strike, scadenza e prezzo. Se manca anche solo un pezzo, il contratto non è davvero chiaro.

Io aggiungo sempre un controllo sullo stile del contratto. Nelle opzioni azionarie USA, molte posizioni su singoli titoli sono American-style, quindi esercitabili fino alla scadenza; alcune opzioni su indice sono European-style e si esercitano solo alla scadenza. È un dettaglio tecnico, ma può cambiare il modo in cui gestisci rischio e chiusura della posizione.

Una volta letti correttamente questi elementi, diventa molto più semplice capire perché il premio si muove e perché due contratti simili possono costare cifre molto diverse.

Da cosa dipende davvero il prezzo di un'opzione

Il premio non è un numero scelto a caso. Nasce dall’incrocio tra prezzo del sottostante, strike, tempo residuo e volatilità attesa. FINRA sottolinea proprio questo punto: il premio dipende anche dal tempo che resta fino alla scadenza e dalle aspettative sulla volatilità futura. In pratica, il mercato sta prezzando non solo dove sei oggi, ma quanto movimento si aspetta da qui alla fine del contratto.

| Fattore | Effetto sul premio | Cosa osservo io |

|---|---|---|

| Prezzo del sottostante | Più si avvicina allo strike, più il contratto può diventare sensibile | Quanto margine manca per entrare in area utile |

| Tempo alla scadenza | Più tempo resta, più valore temporale c’è | Se il mercato ha davvero il tempo di fare il movimento atteso |

| Volatilità implicita | Quando sale, il premio tende a salire | Quanto nervosismo il mercato sta già scontando |

| Distanza dallo strike | Più il contratto è in the money, più può valere | Quanto del premio è già valore intrinseco |

| Liquidità e open interest | Mercati più liquidi tendono ad avere spread più stretti | Quanto mi costa entrare e uscire senza slittamenti inutili |

| Dividendi e tassi | Possono spostare la convenienza relativa tra call e put | Se il contratto è influenzato da eventi societari o macro |

Qui entrano due concetti che vale la pena imparare bene. Valore intrinseco è la parte già “in the money”, cioè il vantaggio immediato se esercitassi l’opzione in quel momento. Valore temporale è tutto ciò che il mercato paga in più perché c’è ancora tempo che il titolo si muova. Se una call ha 8 di valore intrinseco e costa 11, quei 3 in più sono tempo e aspettative.

La volatilità implicita merita una nota a parte, perché è spesso la variabile che gonfia di più il premio prima di eventi come trimestrali, decisioni regolatorie o notizie societarie importanti. Io la leggo come una misura del nervosismo atteso dal mercato: più sale, più il contratto può diventare caro anche se il titolo è fermo.

Quando capisci questa logica, smetti di vedere il prezzo come una scommessa opaca e inizi a leggerlo come una combinazione di tempo, incertezza e distanza dallo strike.

Quando aiutano il portafoglio e quando diventano pericolose

Le opzioni non sono buone o cattive in sé. Dipende da come le usi. Le trovo utili in tre casi: copertura di un portafoglio, puntata direzionale con rischio definito e, per chi è già esperto, vendita coperta di call su azioni già possedute. Il punto è che la stessa leva che rende interessanti le opzioni può amplificare gli errori più di quasi ogni altro strumento retail.

Per chi compra

- La perdita massima, nella posizione lunga, è in genere il premio pagato più le commissioni.

- La leva permette di controllare un’esposizione ampia con un esborso iniziale relativamente piccolo.

- Il tempo lavora contro il compratore: se il titolo non si muove abbastanza, il contratto può scadere senza valore.

Leggi anche: Azioni - Guida pratica per investire senza errori in Italia

Per chi vende

- Il venditore incassa il premio, ma assume un obbligo reale se l’opzione viene esercitata.

- Una call scoperta può avere un rischio teoricamente illimitato, perché il titolo può salire molto più del previsto.

- Su posizioni corte servono spesso margini e disciplina operativa; se il mercato gira contro, la liquidità richiesta può aumentare rapidamente.

Il caso più comune di errore è questo: si compra una call solo perché il titolo “sembra destinato a salire”, senza considerare quanto tempo serve davvero al movimento per tradursi in profitto. Un’altra trappola è vendere opzioni senza capire l’effetto di un’assegnazione improvvisa, soprattutto vicino a dividendi o eventi societari. In entrambi i casi il problema non è la strategia in sé, ma l’asimmetria tra aspettativa e rischio reale.

Da qui la domanda pratica non è più se il contratto sia elegante, ma se sia adatto al tuo conto, al tuo orizzonte temporale e al tuo livello di esperienza.

Come le considererei investendo dall'Italia

Se operi dall’Italia, io partirei da tre verifiche molto concrete. Primo: il sottostante è in euro o in dollari? Se è in dollari, il cambio può aggiungere un secondo livello di rischio che molti sottovalutano. Secondo: qual è il costo totale del trade, tra commissioni, bid-ask spread e possibile costo di esercizio o assegnazione. Terzo: il broker ti mostra chiaramente la dimensione del contratto e il valore effettivo dell’esposizione?

In più, eviterei di confondere le opzioni di mercato con le stock option usate nei pacchetti retributivi delle aziende. Sono cose diverse, con logiche diverse e conseguenze fiscali e contrattuali diverse. Qui mi interessa soprattutto la versione di mercato: il contratto standardizzato che compri o vendi su un sottostante quotato.

Dal punto di vista operativo, la regola più sana che ho visto nel tempo è questa: partire piccolo, privilegiare scadenze e strike comprensibili, e non vendere contratti scoperti finché non sai esattamente cosa può succedere in uno scenario sfavorevole. Le opzioni premiano la precisione; puniscono la vaghezza.

Se il tuo obiettivo è imparare, non inseguire subito la strategia più complicata. Basta capire bene come si muovono strike, scadenza, premio e assegnazione per evitare gran parte degli errori costosi.

Le quattro verifiche che farei prima di aprire la prima posizione

Prima di entrare, io mi fermo e mi faccio queste domande in ordine:

- Sto comprando un diritto o sto assumendo un obbligo?

- Qual è la perdita massima reale della posizione?

- Quanto tempo mi serve perché la tesi funzioni davvero?

- Il prezzo che vedo è davvero il costo completo del contratto o solo il premio per azione?

Se riesci a rispondere bene a queste quattro domande, le opzioni su azioni smettono di sembrare un linguaggio per addetti ai lavori e diventano uno strumento leggibile. Ed è lì che iniziano a essere utili davvero, non solo interessanti da guardare.