La differenza tra azioni e obbligazioni si vede subito nel rapporto che crei con l’emittente: nel primo caso diventi socio, nel secondo creditore. Da qui derivano rischio, rendimento, diritti, scadenze e anche una fiscalità che in Italia non è identica per tutti gli strumenti. Qui trovi un confronto chiaro e pratico, con esempi concreti e i punti che contano davvero quando devi scegliere.

In breve, contano ruolo, rischio e orizzonte

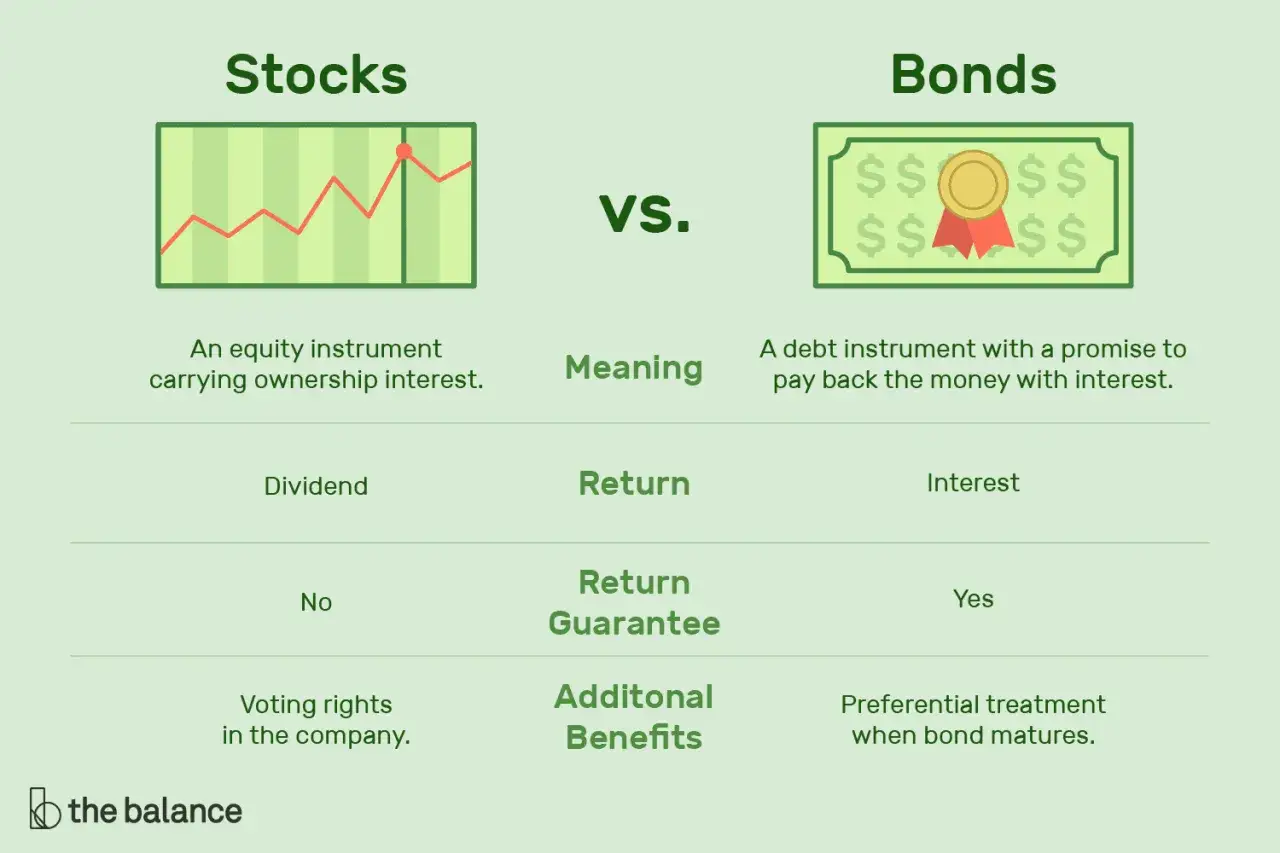

- Le azioni rappresentano una quota di capitale della società, le obbligazioni un prestito all’emittente.

- Le azioni possono rendere di più, ma oscillano molto di più; le obbligazioni tendono a essere più stabili, ma non sono prive di rischio.

- Chi compra azioni punta soprattutto a crescita e dividendi variabili; chi compra obbligazioni punta a cedole e rimborso a scadenza.

- In caso di difficoltà dell’emittente, gli obbligazionisti hanno priorità rispetto agli azionisti.

- In Italia tasse, commissioni e liquidità possono cambiare parecchio il risultato finale netto.

Cosa rappresentano davvero azioni e obbligazioni

Le azioni sono titoli di capitale: comprandole entri nel capitale sociale di una società e partecipi, in proporzione alla tua quota, ai suoi risultati. Se l’azienda cresce, il valore dell’azione può salire; se peggiora, può scendere anche in modo marcato.

Le obbligazioni sono invece titoli di debito: presti denaro all’emittente, che si impegna a restituirti il capitale alla scadenza e, di solito, a pagarti una cedola periodica. In questo caso non diventi socio, ma creditore.

| Aspetto | Azioni | Obbligazioni |

|---|---|---|

| Natura del titolo | Quota di capitale della società | Prestito concesso all’emittente |

| Rendimento | Dividendi non garantiti e possibile rivalutazione | Cedole e rimborso del capitale a scadenza |

| Rischio | Più elevato e più volatile | Di norma più contenuto, ma con rischio tasso e credito |

| Diritti | Di solito diritto di voto e partecipazione societaria | Diritto al rimborso e agli interessi pattuiti |

| Scadenza | Nessuna scadenza naturale | Scadenza prefissata |

| Priorità in crisi | Ultimi nella fila dei rimborsi | Prima degli azionisti, salvo casi subordinati |

Rendimento e rischio non si muovono allo stesso modo

Quando guardo questi strumenti, parto sempre da una regola semplice: più prevedibilità di solito significa meno potenziale di rendimento. Non è una legge assoluta, ma funziona bene come bussola iniziale.

Con le azioni il rendimento dipende da tre fattori principali: crescita degli utili, dividendi e prezzo di mercato. Il problema è che tutti e tre possono cambiare rapidamente. Un titolo comprato a 20 euro può salire a 24 euro, cioè +20%, ma può anche scendere a 16 euro, cioè -20%, senza che il business sia necessariamente crollato: a volte basta un cambio di aspettative.

Le obbligazioni sono meno teatrali, ma non sono immobili. Se compri un bond da 1.000 euro con cedola del 5%, l’esempio più semplice dice che ricevi 50 euro l’anno prima delle imposte. Però il prezzo di mercato del titolo può scendere se i tassi salgono o se l’emittente appare più rischioso. In altre parole, la cedola può essere fissa, ma il valore del titolo non lo è quasi mai.

Come ricorda la Banca d’Italia, il livello di rendimento e di rischio delle obbligazioni cambia in base a tipo, durata ed emittente. È un dettaglio decisivo: un’obbligazione breve e di buona qualità non si comporta come un bond lungo, subordinato o emesso da un soggetto più debole.

- Azioni: più sensibili a risultati aziendali, mercato e umore degli investitori.

- Obbligazioni a tasso fisso: più sensibili ai tassi di interesse, soprattutto se la scadenza è lunga.

- Obbligazioni con rating basso o subordinate: possono offrire rendimenti più alti, ma il rischio sale in modo evidente.

Se vuoi usare bene i mercati finanziari, non devi cercare lo strumento “migliore” in astratto, ma capire quale rischio stai davvero accettando. Da qui si apre il tema più concreto: cosa ottieni, oltre al rendimento, quando compri uno o l’altro.

Diritti, scadenza e priorità contano più del nome dello strumento

La differenza tra i due titoli non è solo economica, è anche giuridica. Chi possiede azioni può avere diritti amministrativi, come il voto in assemblea, e diritti patrimoniali, come la distribuzione degli utili quando la società decide di farlo. Chi possiede obbligazioni, invece, non entra nella governance: ha un credito verso l’emittente.

Qui c’è una distinzione che molti principianti sottovalutano: il dividendo azionario non è un obbligo. Se una società decide di trattenere gli utili per investimenti, riduzione del debito o prudenza, l’azionista non incassa nulla. La cedola obbligazionaria, al contrario, è parte del contratto, anche se restano i rischi legati alla solidità dell’emittente.

La scadenza è un altro spartiacque. Le azioni non hanno scadenza naturale: restano in portafoglio finché le vendi o finché l’azienda scompare. Le obbligazioni hanno invece una data di rimborso, che può essere tra 1 anno, 5 anni, 10 anni o anche di più. Questa caratteristica aiuta a pianificare, ma introduce il rischio di tasso: più la scadenza è lontana, più il prezzo può reagire ai movimenti dei tassi.

C’è poi la priorità in caso di problemi. Se una società entra in difficoltà seria, gli obbligazionisti vengono prima degli azionisti nel recupero delle somme dovute. Non vuol dire essere protetti in modo assoluto, ma significa che il tuo posto nella fila cambia parecchio. Le obbligazioni subordinate sono una parziale eccezione, perché si collocano più in basso rispetto ai creditori ordinari.

In pratica, quando valuti un titolo, non fermarti alla cedola o al prezzo di borsa: chiediti sempre quale diritto stai comprando e in quale ordine verresti rimborsato. Questo porta naturalmente al punto successivo, cioè dove questi strumenti vengono scambiati e quanto conta la liquidità.

Dove si comprano e come leggere i mercati

Le azioni e le obbligazioni si comprano tramite intermediari autorizzati, ma non sempre passano dallo stesso “pezzo” di mercato. Le azioni delle società quotate si muovono sul mercato azionario; molte obbligazioni, invece, possono essere acquistate sia al momento dell’emissione sia sul secondario.

Come ricorda Borsa Italiana, il MOT è l’unico mercato obbligazionario regolamentato italiano. Per un investitore privato questo conta, perché un mercato organizzato tende a offrire più trasparenza sui prezzi e più facilità di negoziazione rispetto a un titolo poco scambiato o collocato in modo frammentato.

Qui entra in gioco la liquidità, cioè la facilità con cui riesci a comprare o vendere senza muovere troppo il prezzo. Un’azione molto scambiata o un’obbligazione molto liquida di solito hanno spread denaro-lettera più stretti. Lo spread è la differenza tra il prezzo al quale puoi vendere e quello al quale puoi comprare: più è ampio, più paghi per entrare o uscire.

Questo aspetto pesa molto quando hai bisogno di flessibilità. Un titolo con rendimenti interessanti ma poco liquido può diventare scomodo proprio nel momento in cui vuoi venderlo. Io lo considero un costo nascosto, perché non sempre appare in modo evidente come una commissione bancaria, ma incide eccome sul risultato finale.

In sintesi: il mercato non è solo il luogo dove si compra, è parte integrante dell’investimento. Capire dove e come si forma il prezzo ti aiuta a scegliere meglio il tipo di strumento da mettere in portafoglio.

Come li sceglierei in base all’obiettivo

Quando devo ragionare in modo pratico, non parto da “azioni contro obbligazioni”, ma da obiettivo, orizzonte temporale e tolleranza al ribasso. Queste tre variabili dicono più di molte opinioni generiche.

- Se l’orizzonte è breve e ti serve più stabilità, le obbligazioni di qualità tendono a essere più adatte delle azioni, soprattutto se la durata è contenuta.

- Se l’orizzonte è lungo e puoi sopportare oscillazioni importanti, le azioni hanno più senso perché il potenziale di crescita nel tempo è superiore.

- Se cerchi reddito periodico, le obbligazioni offrono una struttura più leggibile, ma la cedola non basta da sola: contano anche qualità dell’emittente e prezzo pagato.

- Se temi l’inflazione, le azioni possono aiutare di più nel lungo periodo, perché le imprese hanno più possibilità di adeguare ricavi e margini.

- Se vuoi dormire tranquillo, un portafoglio solo azionario è spesso troppo nervoso; un portafoglio solo obbligazionario può essere troppo debole nel proteggere il potere d’acquisto nel tempo.

Un approccio maturo, nel mio modo di vedere, non consiste nel scegliere un vincitore, ma nel capire come i due strumenti si completano. Le obbligazioni possono smussare la volatilità, le azioni possono dare crescita: il punto è trovare la proporzione giusta per la tua situazione reale, non per una formula astratta.

Da qui resta un tema molto concreto, spesso trascurato quando si guarda solo al rendimento lordo: la fiscalità e i costi di gestione dell’operazione.

Fiscalità e costi da non ignorare in Italia

In Italia la differenza fiscale può cambiare parecchio il risultato netto. I titoli di Stato italiani e quelli di Paesi white list scontano in genere il 12,5%; molti altri strumenti finanziari, incluse varie obbligazioni corporate e le plusvalenze azionarie degli investitori persone fisiche residenti, ricadono normalmente nel 26%. Su un guadagno di 100 euro, il netto cambia in modo netto: 87,50 euro nel primo caso, 74 euro nel secondo.

Questo non significa che le obbligazioni siano sempre più convenienti delle azioni. Significa che, a parità di rendimento lordo, il fisco può spostare l’ago della bilancia. Per questo un BTP e un’obbligazione societaria con cedola apparentemente simile non vanno confrontati solo sul tasso nominale.

Ai costi fiscali si sommano quelli operativi: commissioni di acquisto e vendita, eventuali costi di custodia, spread denaro-lettera e, per i titoli esteri, anche il rischio cambio. Una commissione fissa di 10 euro pesa per lo 0,10% su 10.000 euro investiti e per lo 0,01% su 100.000 euro: sembra poco, ma su importi piccoli erode molto più velocemente il rendimento.

Il messaggio pratico è semplice: non giudicare mai un titolo dal solo rendimento lordo. Il netto finale dipende dal regime fiscale, dai costi e dal modo in cui entri ed esci dall’investimento. E proprio per evitare errori costosi, vale la pena chiudere con i segnali che io guardo sempre prima di decidere.Quando il confronto smette di essere teorico

Il test più utile non è chiedersi quale strumento sia “più bello”, ma quale problema deve risolvere nel tuo portafoglio. Se devi proteggere capitale e hai un orizzonte breve, la parte obbligazionaria ha spesso più senso. Se invece vuoi costruire crescita reale nel tempo e puoi accettare oscillazioni, le azioni diventano difficili da sostituire.- Seleziona il tempo: 2 anni e 15 anni non sono lo stesso investimento.

- Seleziona la tolleranza al ribasso: se un -15% ti costringe a vendere, un’allocazione troppo azionaria è già sbagliata.

- Seleziona la funzione del titolo: crescita, reddito, stabilità o liquidità non si ottengono sempre con lo stesso strumento.

La mia conclusione è questa: azioni e obbligazioni non competono davvero tra loro, perché servono a scopi diversi. Le prime puntano sulla crescita e sulla partecipazione al rischio d’impresa; le seconde sulla prevedibilità e sulla gerarchia del credito. Se parti da obiettivo, orizzonte e rischio sopportabile, la scelta diventa molto più lucida e molto meno emotiva.