I segnali più affidabili sono quelli che toccano prezzi, utili e liquidità

- Una bolla non è un rialzo forte: è un allontanamento persistente dai fondamentali.

- I campanelli d’allarme migliori sono utili, flussi di cassa, redditi o affitti che non seguono il prezzo.

- La leva finanziaria e l’euforia collettiva spesso accelerano la salita e amplificano il crollo.

- Non tutte le correzioni sono bolle: per capirlo servono tempo, numeri e confronto con il contesto.

- La difesa più efficace è combinare diversificazione, disciplina di ribilanciamento e poca esposizione al debito.

Come riconoscere una bolla nei mercati finanziari

Quando analizzo un asset, la prima domanda non è quanto può salire ancora, ma cosa sta davvero pagando il mercato. I fondamentali sono la base economica di un prezzo: per le azioni sono utili, margini e flussi di cassa; per gli immobili contano affitti e redditi; per le obbligazioni pesano tassi, credito e rischio emittente. Se il prezzo corre molto più veloce di questa base, il mercato entra in una zona che merita prudenza.Il punto non è demonizzare i prezzi alti. Un titolo o una casa possono essere costosi e restare tali a lungo se dietro c’è crescita reale. Il segnale preoccupante arriva quando il rialzo si autoalimenta: più sale, più attira compratori; più attira compratori, più la salita sembra confermata. A quel punto il prezzo smette di riflettere il valore e comincia a riflettere soprattutto aspettative.

| Criterio | Rialzo sano | Zona di rischio | Perché conta |

|---|---|---|---|

| Prezzo rispetto ai fondamentali | Sale, ma il business o il reddito migliorano | Sale molto più dei numeri economici | Se la base non cresce, la valutazione diventa fragile |

| Qualità della crescita | Ricavi, utili o affitti si rafforzano | La crescita è quasi tutta narrativa | Le storie non sostengono i prezzi per sempre |

| Comportamento degli investitori | Ottimismo con cautela | Euforia, FOMO, “questa volta è diverso” | La psicologia di massa spesso anticipa gli eccessi |

| Credito e leva | Uso moderato del debito | Margini, finanziamenti facili, leva crescente | Il debito amplifica sia i guadagni sia le perdite |

In pratica io mi fermo quando vedo tre cose insieme: prezzo che accelera, numeri che restano indietro e una narrazione che giustifica tutto. Da lì in poi la differenza tra normalità e eccesso si capisce meglio guardando il meccanismo che porta la bolla a formarsi e poi a rompersi.

Perché nasce e perché quasi sempre finisce male

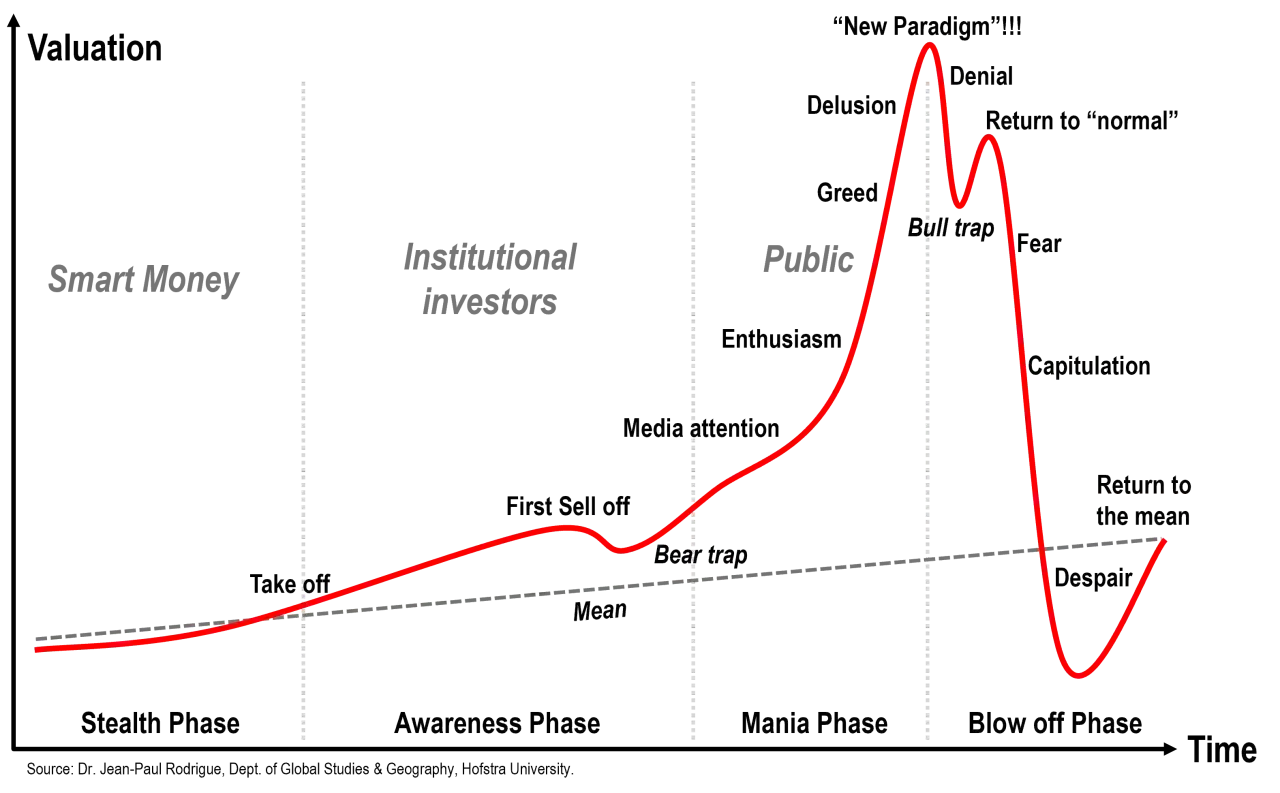

Come ricorda Borsa Italiana, le bolle speculative tendono a nascere quando un nuovo tema di investimento attira interesse, si diffonde una componente speculativa e arrivano investitori meno esperti, spesso trascinati dall’idea di non voler perdere l’occasione. Il punto chiave è psicologico prima ancora che finanziario: il mercato smette di domandarsi “quanto vale?” e inizia a chiedersi “quanto può ancora salire?”.

La spinta iniziale

Quasi sempre c’è un catalizzatore: un’innovazione, una tecnologia, un cambio di politica monetaria, una scarsità percepita o un settore che promette di cambiare il mondo. L’errore classico è confondere la qualità del tema con la qualità del prezzo. Un’idea può essere buona e, allo stesso tempo, essere già stata pagata troppo.

L’euforia che si autoalimenta

Quando entrano nuovi compratori, il prezzo sale e la salita sembra confermare la tesi. È qui che si diffondono frasi pericolose: “il mercato ha sempre ragione”, “i fondamentali sono vecchi”, “questa volta il modello è diverso”. In realtà il mercato sta semplicemente premiando aspettative future molto aggressive. Più il mercato si fa narrativo, meno diventa leggibile con gli strumenti tradizionali.

Leggi anche: Azioni o Obbligazioni - Quale Scegliere per il Tuo Investimento?

Lo scoppio arriva quando cambia il costo del denaro

La fase finale di solito è meno romantica e più concreta: i tassi salgono, il credito si restringe, i primi investitori cominciano a prendere profitto e la liquidità si assottiglia. Se molti hanno comprato a leva, basta una correzione moderata per trasformare la fiducia in vendita forzata. La leva finanziaria funziona come benzina: rende più veloce la salita, ma rende molto più violenta anche la discesa.

Quando questo accade, il problema non è solo il calo di prezzo. È il fatto che il mercato deve riprezzare in fretta anni di aspettative. Ed è proprio su quel riprezzamento che si decide se siamo davanti a un semplice eccesso o a una vera bolla di mercato.

I segnali pratici che guardo prima di investire

Nel mio lavoro di lettura dei mercati, preferisco segnali che posso osservare e confrontare. Un singolo indicatore non basta mai, ma alcuni elementi ripetuti insieme alzano molto il livello di attenzione.

- Multipli tirati: se il rapporto prezzo/utili, o P/E, sale molto mentre gli utili restano fermi, il mercato sta pagando crescita futura già quasi tutta in anticipo.

- Prezzo e reddito scollegati: nel mattone guardo prezzo/affitto e prezzo/reddito. Se le case salgono più dei canoni o degli stipendi, la sostenibilità peggiora.

- Credito troppo facile: condizioni di finanziamento aggressive, spread compressi e leva in aumento spesso precedono gli eccessi.

- Narrativa dominante: quando il dibattito ruota più attorno alla storia che ai numeri, il margine di sicurezza tende a ridursi.

- Concentrazione del capitale: se gran parte dei flussi entra nello stesso tema o nella stessa nicchia, il mercato diventa più fragile di quanto sembri.

Qui c’è una distinzione importante: non tutti i prezzi elevati sono irrazionali. Un’azienda eccellente può meritare un premio rispetto ai concorrenti. Il problema nasce quando il premio diventa talmente ampio da richiedere una crescita quasi perfetta per anni. Nel 2026 il tema ritorna spesso su tecnologia e intelligenza artificiale, ma la logica non cambia: bisogna sempre chiedersi quanta crescita sia già inclusa nel prezzo.

Se voglio essere rigoroso, confronto sempre il prezzo con il flusso economico che l’asset produce davvero. Quando il divario diventa troppo largo, preferisco ridurre l’esposizione invece di inseguire l’ultimo tratto del rialzo. È una scelta meno spettacolare, ma molto più utile nel tempo.

Gli esempi storici che aiutano a leggere il presente

Le bolle non si ripetono mai in modo identico, però lasciano schemi molto simili. Gli esempi storici servono a riconoscere il copione prima che il finale diventi evidente a tutti.

| Caso | Cosa lo ha alimentato | Lezione utile oggi |

|---|---|---|

| Tulipomania nell’Olanda del Seicento | Domanda speculativa e prezzi scollegati dall’uso reale; un bulbo arrivò a costare 1.200 fiorini, contro salari annui medi di 200-400 fiorini e case in città da 300 fiorini | Se il prezzo perde ogni rapporto con la funzione economica dell’asset, la fragilità è estrema |

| New Economy e titoli tecnologici a fine anni Novanta | Entusiasmo per Internet e aspettative quasi illimitate | Un’innovazione vera non giustifica qualunque valutazione |

| Immobiliare e credito prima della crisi del 2007-2009 | Debito facile, leva elevata e fiducia eccessiva nella tenuta dei prezzi | Quando il credito si irrigidisce, la domanda artificiale si spegne in fretta |

| Valutazioni tech nel contesto attuale | Attese molto alte su crescita, margini e monetizzazione | Si può avere un settore forte e, nello stesso tempo, prezzi già molto esigenti |

Un lavoro della Banca d’Italia dell’ottobre 2025 sulle principali società tecnologiche statunitensi va proprio in questa direzione: i prezzi di borsa possono incorporare tassi di crescita degli utili molto ambiziosi, ma non automaticamente impossibili. È un buon promemoria per il 2026: anche quando il tema di investimento è reale, il prezzo può già scontare molto più ottimismo di quanto sembri.

Per chi investe dall’Italia, la lezione è concreta. Non importa se si parla di azioni globali, ETF tematici, immobili o obbligazioni più rischiose: ogni volta che il mercato racconta una storia perfetta, io controllo se i numeri la stanno davvero sostenendo.

Come proteggere il portafoglio senza farsi prendere dal panico

La risposta migliore a un mercato surriscaldato non è fuggire da tutto, ma ridurre la vulnerabilità. Uscire in anticipo da un asset può sembrare una vittoria, ma se il timing è sbagliato il costo opportunità diventa serio. Per questo preferisco una difesa disciplinata, non emotiva.

- Separare risparmio e investimento: tengo una riserva di liquidità pari a 6-12 mesi di spese essenziali, più alta se il reddito è variabile o autonomo.

- Limitare la concentrazione: se un singolo titolo, settore o tema pesa troppo, ribilancio. La dipendenza da un solo motore è un rischio sottovalutato.

- Evitare la leva quando l’asset è già caro: il debito amplifica l’errore. In una correzione del 20% o del 30%, la differenza tra perdita gestibile e problema serio spesso sta tutta lì.

- Preferire qualità e cassa: bilanci solidi, flussi reali e pricing power contano più di una storia brillante ma fragile.

- Ribilanciare con regolarità: non cerco il top perfetto. Mi interessa che il portafoglio resti coerente con il rischio che posso sostenere davvero.

Questa impostazione ha un limite, e lo dico chiaramente: non elimina la volatilità. Riduce però la probabilità di prendere decisioni forzate quando il mercato gira. Ed è spesso lì che si perde più denaro, non nel rallentamento della salita ma nella vendita disordinata durante la discesa.

Quando il mercato corre troppo, io mi faccio queste cinque domande

Prima di comprare o di aumentare una posizione, mi fermo su una checklist molto semplice. Non serve prevedere il picco con precisione chirurgica; serve capire se il prezzo che vedo è ancora difendibile oppure no.

- Questo rendimento nasce da utili, flussi o domanda reale, oppure soprattutto da aspettative?

- Se i tassi restano alti più a lungo, il caso di investimento regge lo stesso?

- Quanto debito o quanta leva c’è dietro il movimento del prezzo?

- Sto comprando un asset o sto comprando una storia ben raccontata?

- Se il mercato scendesse del 25%, il mio portafoglio resterebbe gestibile senza decisioni d’emergenza?

Se tre risposte su cinque mi lasciano dubbioso, di solito non inseguo il prezzo. Ridurre, aspettare o entrare con una size più piccola è spesso la scelta più intelligente. Nei mercati finanziari, la vera protezione non è indovinare l’ultimo massimo: è evitare che un eccesso di fiducia trasformi un buon investimento in un rischio inutile.