I punti da fissare prima di investire in obbligazioni

- La cedola non elimina il rischio di perdita: il prezzo del titolo può scendere prima della scadenza.

- Il rischio di tasso cresce con la duration e con le scadenze più lunghe.

- Rating, solidità dell’emittente e liquidità contano quanto il rendimento promesso.

- Le obbligazioni subordinate, high yield e in valuta estera richiedono più attenzione.

- Diversificare per emittente, scadenza e area geografica riduce gli errori più comuni.

Perché un’obbligazione può perdere valore anche se paga la cedola

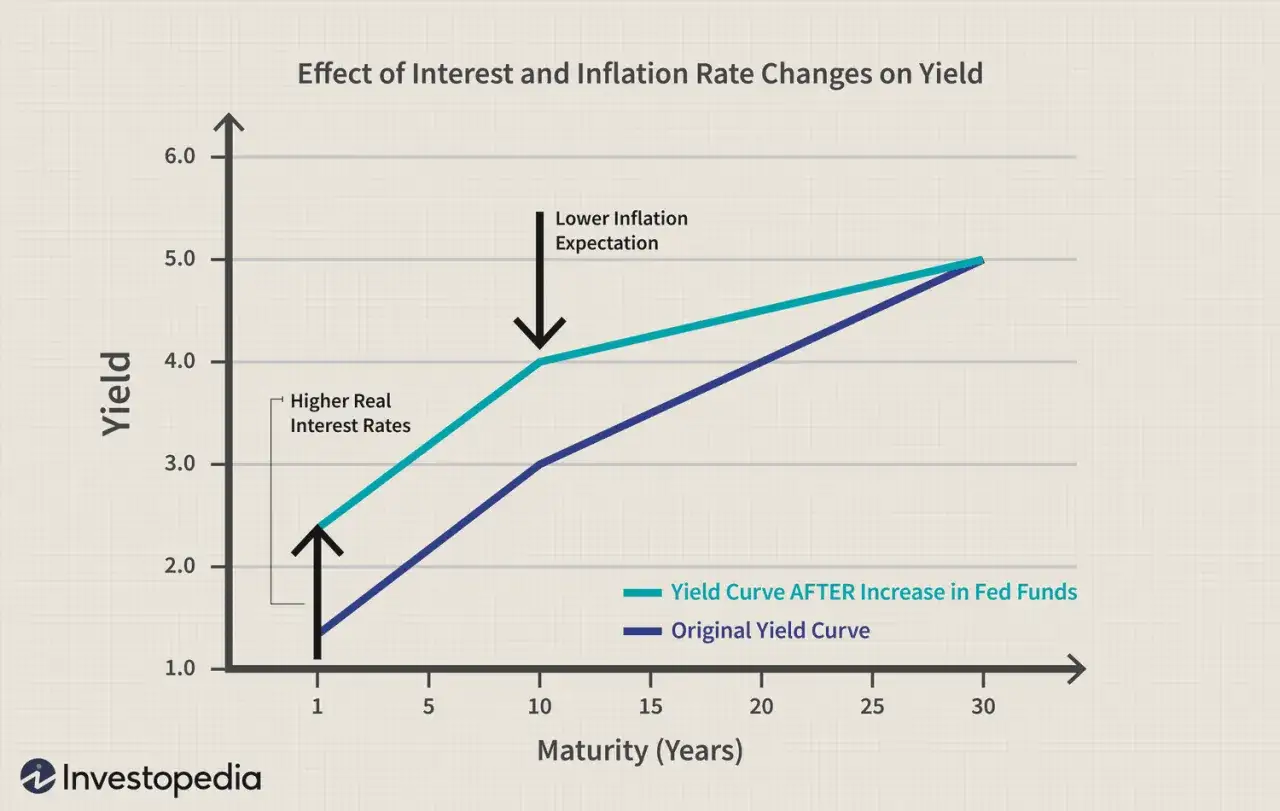

Il primo equivoco, secondo me, è pensare che un bond sia “buono” solo perché promette una cedola e restituisce il capitale a scadenza. In realtà il prezzo di mercato si muove ogni giorno, e se hai bisogno di vendere prima della fine puoi incassare meno di quanto hai investito. Nei mercati finanziari questa è la normalità: il rendimento promesso e il valore di rivendita non coincidono quasi mai in modo stabile.La relazione più importante è quella tra tassi e prezzi: quando i tassi salgono, il prezzo delle obbligazioni tende a scendere, perché nuove emissioni più redditizie diventano più appetibili. Come ricorda Borsa Italiana, le scadenze più lunghe reagiscono in modo più forte a questi movimenti, e qui entra in gioco la duration, cioè la sensibilità del titolo alle variazioni dei tassi. Più la duration è alta, più il valore del bond può oscillare.

Questo significa una cosa pratica: un titolo che sembra tranquillo può diventare improvvisamente volatile se hai scelto una scadenza troppo lunga rispetto al tuo orizzonte. Io, quando valuto un’obbligazione, parto sempre da qui: non dalla cedola, ma da quanto può muoversi il prezzo prima che io arrivi alla scadenza. È il passaggio che separa un investimento coerente da una falsa idea di prudenza.

Da qui conviene separare i rischi uno per uno, perché non tutti pesano allo stesso modo e non tutti si correggono con le stesse scelte.

I rischi che contano davvero nel reddito fisso

La Consob richiama spesso i rischi di mercato, credito, liquidità, tasso e cambio come quelli più ricorrenti. Io li leggo così: alcuni colpiscono il prezzo, altri la qualità dell’emittente, altri ancora la facilità con cui puoi uscire dall’investimento. Il punto non è memorizzare le etichette, ma capire quale rischio stai pagando quando accetti un rendimento più alto.

| Rischio | Cosa significa in pratica | Quando pesa di più |

|---|---|---|

| Tasso d’interesse | Se i tassi salgono, il prezzo scende. | Scadenze lunghe, duration elevata, titoli a cedola bassa. |

| Credito | L’emittente può ritardare o non pagare cedole e capitale. | Corporate deboli, high yield, settori ciclici, subordinati. |

| Liquidità | Vendere rapidamente può costare caro. | Emissioni piccole, bond poco scambiati, mercati stressati. |

| Inflazione | Il rendimento reale perde potere d’acquisto. | Cedole basse, orizzonti lunghi, tassi reali negativi. |

| Cambio | La valuta estera può erodere il guadagno. | Obbligazioni in dollari, sterline o valute emergenti. |

| Struttura | Clausole speciali complicano il profilo del titolo. | Callable, subordinate, strutturate, zero-coupon. |

Il rischio di credito è quello che molti sottovalutano di più. Una società può offrire una cedola attraente proprio perché il mercato le riconosce una probabilità più alta di difficoltà future. Nei titoli subordinati, poi, il problema non è solo la solidità dell’emittente: conta anche la posizione del titolo nella gerarchia dei rimborsi, perché in caso di stress gli strumenti subordinati assorbono perdite prima di altri debiti.

Il rischio di liquidità, invece, diventa evidente quando provi a uscire dal titolo e scopri che il prezzo “teorico” non è quello a cui trovi davvero un compratore. È una frizione che molti ignorano finché non serve davvero vendere. Capire questa mappa aiuta anche a leggere meglio le differenze tra i vari tipi di obbligazioni.Come cambia il profilo di rischio tra i diversi titoli

Non tutte le obbligazioni si comportano allo stesso modo. Due bond con la stessa cedola possono avere profili molto diversi se cambiano emittente, valuta, durata o clausole contrattuali. In pratica, io guardo sempre il tipo di titolo prima ancora del rendimento, perché spesso è lì che si nasconde la parte più importante della decisione.

| Tipo di obbligazione | Vantaggio tipico | Rischio principale |

|---|---|---|

| Titoli di Stato dell’area euro | Maggiore leggibilità del profilo e buona negoziabilità nei titoli più grandi | Tasso d’interesse e, in misura diversa, rischio sovrano |

| Corporate investment grade | Rendimento di norma superiore ai governativi | Credito dell’emittente e spread che si allarga nei momenti difficili |

| High yield | Cedole più alte | Default, volatilità e liquidità spesso più fragile |

| Subordinate | Rendimento interessante rispetto al rischio assunto | Gerarchia di rimborso sfavorevole in caso di crisi |

| Indicizzate all’inflazione | Protezione parziale del potere d’acquisto | Rendimento reale incerto e sensibilità ai tassi |

| In valuta estera | Accesso ad altri mercati e altri cicli economici | Rischio cambio, che può annullare il vantaggio della cedola |

Qui il punto non è dire che un tipo sia “buono” e un altro “cattivo”. Un BTP a breve scadenza può essere sensato per un bisogno di liquidità futura, mentre un corporate high yield può avere senso solo dentro un portafoglio che tollera davvero oscillazioni e possibili perdite temporanee. La stessa logica vale al contrario: un titolo apparentemente prudente può diventare insidioso se il suo prezzo è troppo sensibile ai tassi o se il mercato è poco profondo.

Le obbligazioni zero-coupon meritano una nota a parte: non pagano cedole periodiche e concentrano tutto il valore alla fine, quindi possono essere più esposte ai movimenti dei tassi. È un dettaglio tecnico, ma fa una differenza concreta quando il mercato cambia direzione. Da qui diventa naturale passare al modo in cui io faccio l’analisi prima dell’acquisto.

Come valuto un’obbligazione prima di comprarla

Io uso una checklist semplice, ma non la considero mai banale. Serve a evitare che il rendimento apparente faccia dimenticare le condizioni reali del titolo. Bastano poche domande giuste per capire se l’operazione è coerente o se stai inseguendo una cedola che nasconde troppi compromessi.

- Quanto dura davvero il rischio? Non guardo solo la scadenza, ma anche la duration, perché una scadenza lunga con cedola bassa reagisce molto ai tassi.

- Quanto mi paga rispetto al rischio assunto? Lo spread rispetto ai governativi o a emittenti simili mi dice se il mercato sta offrendo un extra-rendimento sensato.

- Chi è l’emittente? Contano bilancio, settore, leva finanziaria, generazione di cassa e capacità di reggere un rallentamento economico.

- Ci sono clausole che mi penalizzano? Call, subordinazione, rimborso anticipato e strutture complesse possono cambiare molto il profilo reale del titolo.

- Il titolo si scambia facilmente? Un’emissione poco liquida può avere prezzi teorici belli sulla carta, ma difficili da monetizzare.

- Quanto mi costa entrare e uscire? Commissioni, spread denaro-lettera e altri costi riducono il rendimento netto, soprattutto sui titoli meno scambiati.

Il rating aiuta, ma non basta. È un segnale sintetico, non una garanzia. Io lo tratto come un filtro iniziale, non come una sentenza: se il settore è fragile, il bilancio è tirato o il titolo ha clausole sfavorevoli, il rating da solo non mi convince. Lo stesso vale per il coupon, che può essere alto proprio perché il mercato chiede compensazione per un rischio che non vuoi davvero portarti in portafoglio.

Una regola pratica che uso spesso è questa: se non riesco a spiegare in una frase dove si trova il rischio principale del bond, non sono ancora pronto a comprarlo. Questa semplicità apparente evita di confondere complessità con opportunità. E, una volta chiarito il rischio, diventa più facile capire come ridurlo senza rinunciare al reddito fisso.

Come ridurre i rischi senza rinunciare alle obbligazioni

Ridurre il rischio non significa eliminare ogni oscillazione, perché nel reddito fisso una parte di movimento è inevitabile. Significa piuttosto costruire una posizione che regga il tuo orizzonte, il tuo bisogno di liquidità e la tua tolleranza alle perdite temporanee. Le strategie davvero utili, nella mia esperienza, sono poche ma molto concrete.

| Strategia | Perché aiuta | Limite da tenere presente |

|---|---|---|

| Diversificare emittenti e settori | Riduce il danno di un singolo default o di una singola crisi aziendale | Non elimina il rischio di mercato |

| Tenere la duration sotto controllo | Attenua la sensibilità ai movimenti dei tassi | Può ridurre il rendimento atteso |

| Costruire una scadenza a scaletta | Distribuisce il reinvestimento nel tempo | Richiede disciplina quando le condizioni di mercato cambiano |

| Preferire strumenti liquidi | Rende più semplice uscire se il piano cambia | Non sempre i titoli più liquidi offrono il rendimento più alto |

| Usare fondi o ETF obbligazionari | Amplia la diversificazione con una sola operazione | Il prezzo oscilla comunque e ci sono costi di gestione |

Qui aggiungo un punto spesso trascurato: non devi per forza scegliere tra acquisto diretto e portafoglio diversificato, ma devi sapere cosa stai comprando. Un singolo bond ti dà più controllo sul flusso di cassa, mentre un ETF o un fondo ti scarica addosso meno rischio specifico ma non ti protegge dalle oscillazioni di mercato. Se il tuo obiettivo è la stabilità operativa, la differenza è enorme.

Per chi investe in Italia, un altro criterio semplice è collegare la durata del titolo al momento in cui quei soldi serviranno davvero. Se ti servono tra uno o due anni, ha poco senso caricarti di una scadenza lunga solo per inseguire qualche decimale di rendimento in più. La coerenza tra orizzonte e strumento è una protezione concreta, non teoria.

Resta però un ultimo passaggio: capire quando il reddito fisso è davvero utile e quando, invece, ti sta solo dando un’illusione di calma.

La regola che uso per non confondere cedola e sicurezza

Quando costruisco un’esposizione obbligazionaria, parto da una domanda molto semplice: questo titolo mi serve per parcheggiare capitale, per generare reddito o per bilanciare il resto del portafoglio? La risposta cambia tutto. Se cerco solo protezione di breve periodo, preferisco strumenti semplici, liquidi e con sensibilità contenuta ai tassi. Se invece voglio reddito e accetto oscillazioni, allora il prezzo di quel rendimento va letto senza illusioni.

Per questo, nel 2026, io diffido delle formule troppo comode. Una cedola alta non è una scorciatoia per la tranquillità, e un nome conosciuto non basta a rendere sicuro un bond. Il modo più sano di leggere il mercato obbligazionario è accettare che ogni rendimento ha un prezzo: tasso, credito, liquidità, inflazione o cambio. La vera abilità sta nel capire quale di questi prezzi stai pagando e se vale davvero la pena pagarlo.

Se tieni questa logica a mente, le obbligazioni smettono di sembrare un rifugio indistinto e diventano uno strumento preciso, utile solo quando è costruito bene e per il motivo giusto. È lì che si vede la differenza tra comprare un titolo e fare un investimento sensato.