Nella finanza, ESG non è un’etichetta ornamentale: è un modo per leggere meglio rischi, opportunità e qualità della gestione di un’impresa. Quando si capisce il significato dei fattori Environmental, Social e Governance, si interpretano con più lucidità azioni, obbligazioni, fondi ed ETF, soprattutto nei mercati finanziari europei dove trasparenza e sostenibilità stanno diventando parte della valutazione. Qui chiarisco cosa misura davvero l’ESG, perché influenza i prezzi e come distinguere un approccio serio da una semplice operazione di marketing.

Le idee chiave da tenere a mente

- ESG significa valutare un investimento anche per impatto ambientale, sociale e qualità della governance.

- I mercati lo usano perché questi fattori incidono su rischio, flussi di cassa, costo del capitale e reputazione.

- Un punteggio ESG non basta: contano metodologia, portafoglio reale e qualità dei dati.

- Green bond, fondi ESG, ETF e indici sostenibili non sono prodotti equivalenti e vanno letti con criteri diversi.

- Il rischio principale resta il greenwashing, soprattutto quando l’etichetta è più forte della sostanza.

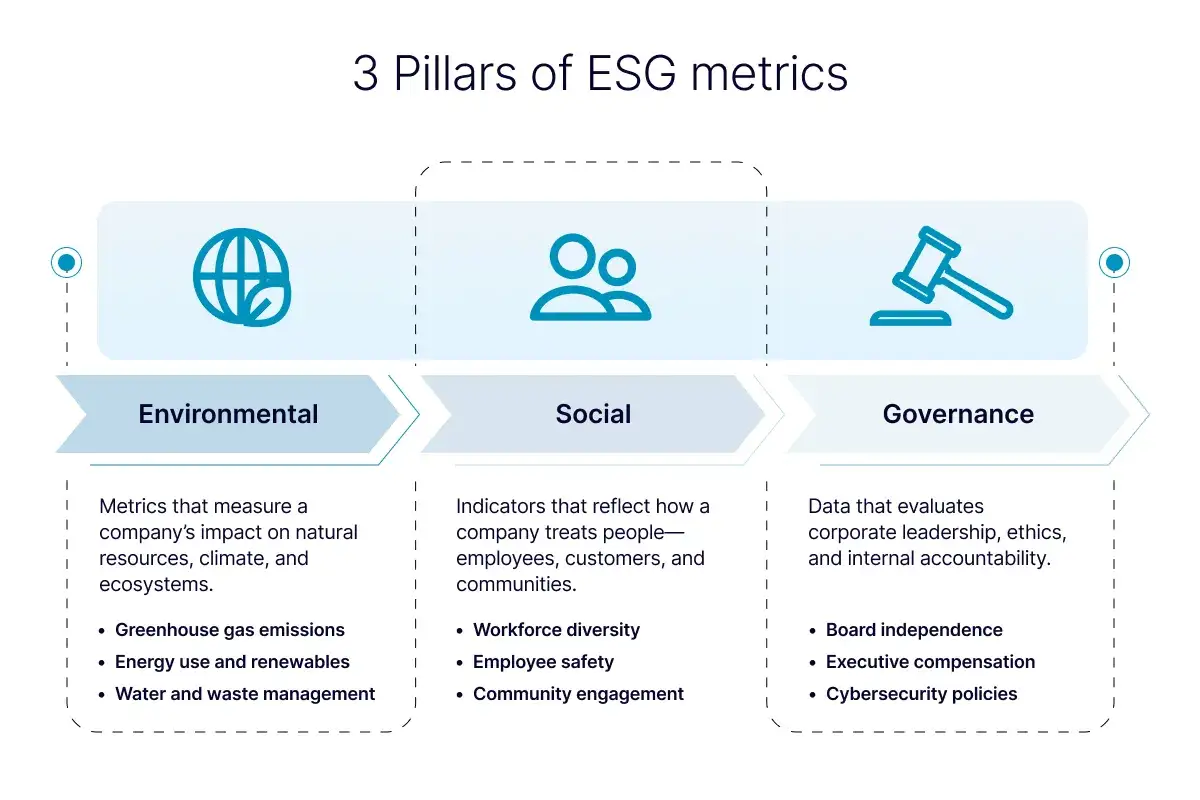

Che cosa indica davvero l’ESG nella finanza

La Commissione europea definisce la finanza sostenibile come il processo di integrare i criteri ESG nelle decisioni di investimento. Tradotto in modo semplice: non si guarda solo ai numeri di bilancio, ma anche a come un’azienda consuma risorse, tratta le persone e governa le proprie decisioni.

Io trovo utile pensare all’ESG come a una lente di analisi, non come a un giudizio morale. Le tre lettere aiutano a capire se un business è esposto a costi nascosti, a contenziosi futuri o a problemi di gestione che prima o poi arrivano sul conto economico.

| Fattore | Cosa osserva | Perché pesa nei mercati |

|---|---|---|

| E Environmental | Emissioni, energia, acqua, rifiuti, biodiversità, uso delle risorse | Influenza costi operativi, rischio regolatorio, esposizione climatica e accesso al capitale |

| S Social | Condizioni di lavoro, sicurezza, diversità, diritti umani, relazioni con clienti e comunità | Incide su produttività, turnover, reputazione e rischio legale |

| G Governance | Consiglio di amministrazione, controlli interni, remunerazione, etica, trasparenza | Determina qualità delle decisioni, affidabilità del reporting e rischio di scandali |

Il punto che spesso manca nelle spiegazioni superficiali è questo: l’ESG non serve soltanto a dire se un’azienda è “buona” o “cattiva”, ma a misurare se è più o meno esposta a problemi che possono cambiare il valore di un titolo nel tempo. Da qui nasce la parte davvero interessante per chi investe: capire come questi fattori si trasformano in prezzo, rischio e domanda di mercato.

Una volta chiarita la definizione, la domanda successiva è più concreta: perché questa lente incide così tanto sui mercati e sulla valutazione degli asset?

Perché i mercati finanziari guardano a questi fattori

Come segnala ESMA, i fattori ESG stanno influenzando rischi, rendimenti e valore degli investimenti. Non è un effetto ideologico, ma finanziario: se aumentano i costi energetici, se una filiera è fragile o se la governance è debole, il mercato tende a ricalibrare le valutazioni.

Io vedo quattro canali principali attraverso cui l’ESG entra nei prezzi:

- Rischio di transizione, cioè il costo di adattarsi a regole ambientali più severe, nuove tecnologie e standard più stringenti.

- Rischio fisico, cioè gli effetti diretti di eventi climatici, scarsità di risorse e discontinuità operative.

- Rischio reputazionale, che può colpire margini e multipli di mercato quando emergono pratiche sociali o di governance deboli.

- Domanda degli investitori, perché una parte crescente del capitale istituzionale cerca esposizioni coerenti con obiettivi di sostenibilità o con mandati più selettivi.

Questo spiega perché un’azienda con buoni processi ESG può talvolta avere un costo del capitale più contenuto, oppure accesso più semplice a certe forme di finanziamento. Non significa che un titolo ESG batta sempre il mercato, e chi promette questo sta semplificando troppo. Significa piuttosto che la qualità extra-finanziaria entra ormai nella valutazione economica in modo molto più concreto di qualche anno fa.

Ed è proprio qui che si apre il problema pratico: non tutte le etichette ESG sono uguali, e non tutti i prodotti che le usano meritano fiducia automatica.

Come valutare un prodotto ESG senza fermarsi al nome

Quando guardo un fondo, un ETF o un’obbligazione “sostenibile”, parto quasi sempre da una domanda banale: che cosa fa davvero questo prodotto? Se il documento commerciale parla solo di sostenibilità in modo vago, ma non chiarisce criteri, esclusioni e metodo, la prudenza è d’obbligo.

- Leggi l’obiettivo del prodotto. Un conto è ridurre alcuni rischi ESG, un altro è investire con un obiettivo ambientale o sociale preciso.

- Controlla la metodologia. Alcuni strumenti escludono settori interi, altri selezionano i migliori emittenti del settore, altri ancora finanziano temi specifici come energia pulita o efficienza energetica.

- Guarda il portafoglio reale. Le prime posizioni contano più dello slogan. Se il portafoglio non riflette bene la promessa iniziale, c’è un problema di coerenza.

- Verifica il provider dei dati ESG. I punteggi non sono universali. Metodi diversi possono portare a giudizi diversi sullo stesso emittente.

- Chiediti quale materialità viene usata. La materialità finanziaria guarda all’effetto dell’ESG sui conti dell’impresa; la materialità doppia osserva anche l’impatto dell’impresa su ambiente e persone. La differenza non è teorica, cambia il modo in cui leggi il rischio.

- Controlla costi e rotazione. Se il prodotto è troppo costoso o cambia troppo spesso composizione, il vantaggio ESG può essere eroso dai costi.

C’è anche un indicatore utile da non ignorare: la trasparenza. Nell’Unione europea il quadro sui rating ESG sta diventando più stringente, con nuove regole sulla trasparenza e l’integrità delle attività di rating che entreranno in applicazione il 2 luglio 2026. È un passo avanti importante, ma non elimina da solo il problema della qualità dei dati o delle interpretazioni diverse tra provider.

Se il documento non spiega cosa esclude, come seleziona e con quali fonti misura, io considero il prodotto ancora incompleto. Da qui vale la pena passare agli strumenti concreti che incontrerai più spesso nei mercati italiani ed europei.

Gli strumenti ESG più comuni nei mercati italiani ed europei

Nella pratica, l’ESG non si traduce in un solo prodotto ma in strategie diverse. Alcune puntano a selezionare meglio i titoli, altre a finanziare progetti specifici, altre ancora a premiare il miglioramento nel tempo. Questa distinzione conta, perché due strumenti ESG possono sembrare simili ma avere logiche di rischio molto diverse.

| Strumento | Come funziona | Punto forte | Limite da tenere presente |

|---|---|---|---|

| Fondi ed ETF ESG | Selezionano titoli in base a criteri ambientali, sociali e di governance | Facili da usare per diversificare e accedere a portafogli già filtrati | La qualità dipende molto dalla metodologia del gestore |

| Green bond | Raccolgono capitali destinati a progetti ambientali specifici | Legano il capitale a un impiego abbastanza chiaro e tracciabile | Non ogni progetto “verde” ha lo stesso impatto o la stessa efficienza |

| Sustainability-linked bond | Il costo del debito o le condizioni economiche dipendono da obiettivi ESG misurabili | Premiano il miglioramento, non solo la fotografia iniziale | Servono KPI credibili, altrimenti il meccanismo resta debole |

| Indici ESG e strategie passive | Replicano panieri selezionati con criteri sostenibili | Offrono una lettura ordinata del mercato e costi spesso competitivi | La composizione resta sempre una scelta metodologica, non una verità assoluta |

In Italia il tema è molto concreto, non solo teorico: gli indici ESG blue-chip hanno portato la sostenibilità dentro i listini quotati, mostrando che il mercato non ragiona più soltanto in termini di capitalizzazione e liquidità. Per un investitore questo è utile, perché rende l’ESG una componente osservabile e non un concetto astratto.

La distinzione tra strumenti è importante anche per non confondere una strategia di esclusione con un investimento a impatto, oppure un bond verde con un’obbligazione legata a obiettivi di miglioramento. Sono cose diverse, e nei portafogli seri dovrebbero essere trattate come tali.

Una volta capiti gli strumenti, conviene vedere dove l’ESG aiuta davvero e dove, invece, può creare aspettative sbagliate.

Dove l’ESG aiuta davvero e dove può deludere

L’errore più comune è aspettarsi che l’ESG funzioni come una scorciatoia magica. Non lo è. Può migliorare la qualità dell’analisi, ma non annulla il rischio di mercato, non elimina la volatilità e non rende automaticamente un portafoglio più redditizio.

| Errore frequente | Perché crea problemi | Cosa fare invece |

|---|---|---|

| Confondere ESG con assenza di rischio | Un’azienda sostenibile può comunque avere business debole o valutazioni troppo care | Separare sempre qualità ESG e convenienza finanziaria |

| Prendere un solo punteggio come verità | Provider diversi usano metodologie diverse e i risultati possono divergere molto | Confrontare più fonti o, almeno, leggere il metodo dietro il punteggio |

| Ignorare i settori di transizione | Escludere tutto ciò che è ad alta intensità di emissioni può far perdere società che stanno migliorando davvero | Valutare anche traiettoria, capex e piano industriale |

| Pagare troppo per l’etichetta | Commissioni alte e turnover eccessivo possono erodere il vantaggio del filtro ESG | Controllare costi, tracking error e qualità della gestione |

Qui c’è un punto che considero decisivo: l’ESG funziona meglio come strumento di selezione del rischio che come promessa di rendimento. Se un’azienda ha governance fragile, il mercato prima o poi se ne accorge; se una filiera è esposta a problemi sociali, il costo emerge in ritardi, multe o reputazione. Al contrario, un punteggio alto non garantisce mai un buon investimento se il prezzo già incorpora aspettative troppo ottimistiche.

Per questo non tratto mai l’ESG come una scorciatoia. Lo uso come un filtro in più, utile quando è supportato da dati, trasparenza e coerenza, ma insufficiente se resta solo un bollino commerciale. E da qui arrivo alla lettura che, secondo me, è la più utile per chi investe oggi.

La lettura che userei prima di investire con criteri ESG

Se devo ridurre tutto a una regola operativa, la mia è questa: considero ESG un filtro di qualità, non un giudizio assoluto. Prima di investire, cerco sempre tre cose molto semplici da verificare: coerenza tra obiettivo dichiarato e portafoglio, chiarezza della metodologia e solidità dei dati usati per costruire il punteggio o l’indice.

- Se il prodotto non spiega cosa esclude, io diffido.

- Se un punteggio non è accompagnato da metodo e fonte dati, lo considero solo un’indicazione parziale.

- Se lo strumento promette sostenibilità ma non mostra come la misura, la prudenza viene prima dell’entusiasmo.

Nel linguaggio dei mercati finanziari, l’ESG ha valore quando aiuta a leggere meglio il rischio, la qualità del business e la direzione strategica di un’impresa. È lì che diventa utile per risparmiatori e investitori, non come slogan, ma come criterio concreto per scegliere con più lucidità.