La giacenza media è uno di quei dati bancari che sembra tecnico, ma in realtà incide su scelte molto concrete: l’ISEE, l’imposta di bollo, la lettura del proprio conto e, più in generale, la comprensione della liquidità disponibile nel tempo. In questo articolo ti mostro come si interpreta un esempio reale, come si fa il calcolo senza confondersi con il saldo e dove recuperare il dato quando serve davvero. L’obiettivo è semplice: farti capire subito cosa conta e cosa invece non va letto male.

I dati che contano davvero quando leggi la giacenza media

- Non coincide con il saldo attuale: fotografa la disponibilità media del conto lungo il periodo considerato.

- Si calcola sui saldi giornalieri, non sui movimenti singoli o sul massimo raggiunto durante l’anno.

- Serve soprattutto per ISEE e imposta di bollo, quindi ha un impatto pratico e non solo teorico.

- Un conto cointestato va ripartito secondo la quota di intestazione, se parliamo della dichiarazione del singolo titolare.

- Il dato si trova nell’estratto conto o nei documenti dedicati, anche se il rapporto è stato chiuso.

Che cosa misura davvero la giacenza media

Io la spiego sempre così: il saldo ti dice dove sei oggi, la giacenza media ti dice quanto denaro hai tenuto mediamente sul conto nel tempo. È un indicatore più stabile, proprio perché non si lascia ingannare da un versamento arrivato all’ultimo minuto o da un prelievo fatto pochi giorni prima della rilevazione.

La distinzione pratica è questa: il saldo è una fotografia, la giacenza media è un film breve ma molto utile. Per questo due persone con lo stesso saldo finale possono avere giacenze medie molto diverse, se durante l’anno hanno mantenuto liquidità su livelli diversi.

| Dato | Cosa descrive | Errore tipico |

|---|---|---|

| Saldo attuale | La disponibilità presente in un momento preciso | Credere che basti per capire la situazione dell’anno |

| Giacenza media | La disponibilità media mantenuta nel periodo | Confonderla con il massimo o con la media dei movimenti |

| Movimenti | Entrate e uscite registrate dal conto | Pensare che sommarli dia il valore della giacenza |

Come chiarisce l’Agenzia delle Entrate, il calcolo si basa sulle giacenze giornaliere e poi si riporta il risultato su base annua. Ed è proprio qui che molti si fermano troppo presto: capito il principio, bisogna vedere un esempio numerico fatto bene.

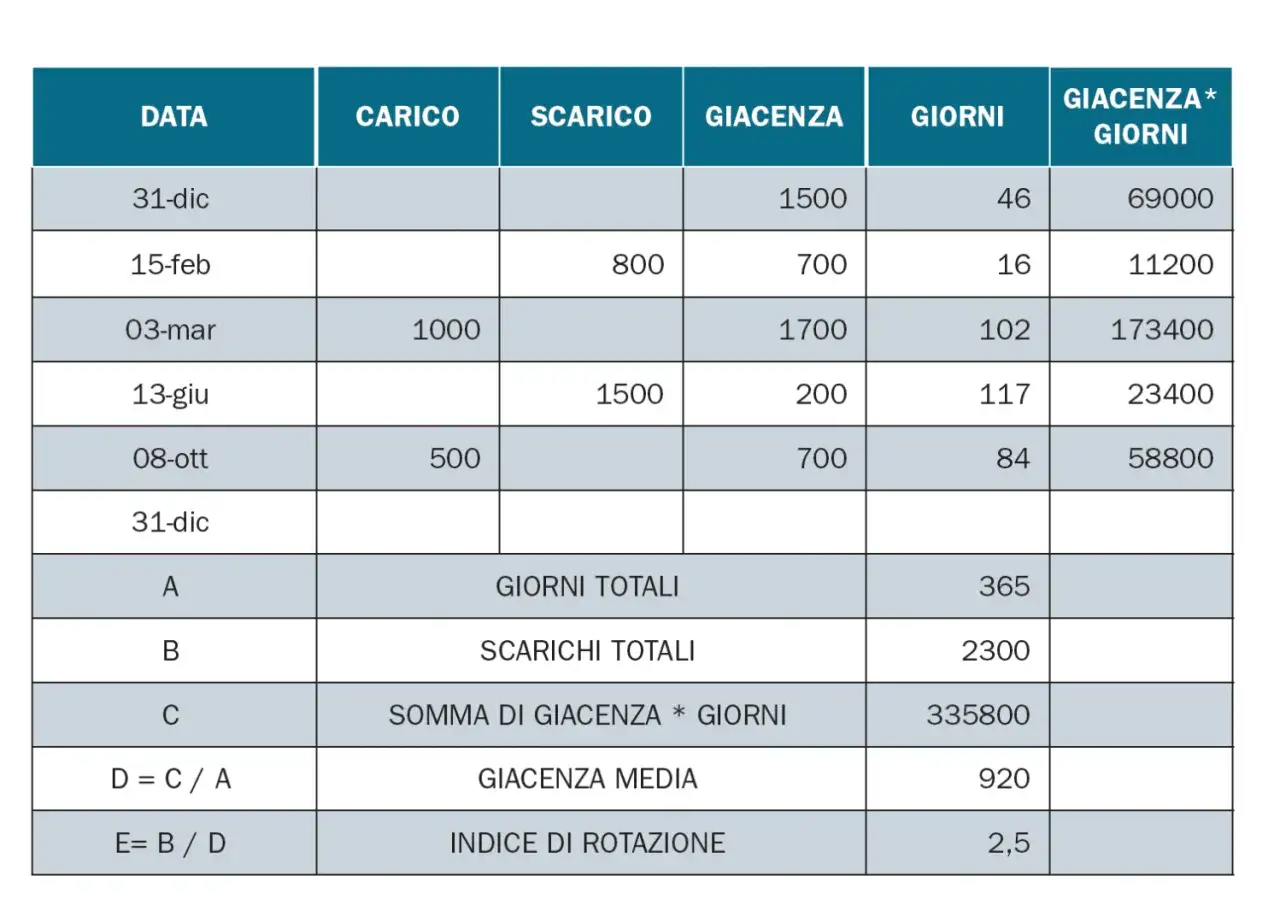

Un esempio numerico completo chiarisce subito il meccanismo

Prendiamo un conto corrente che, durante l’anno, ha avuto tre fasi abbastanza comuni: per alcuni mesi saldo basso, per un periodo centrale saldo più alto e poi un rientro finale. È uno scenario realistico, perché pochi conti restano immobili per dodici mesi.

Scenario di partenza

Immagina questo andamento:

- per 120 giorni hai mantenuto 1.800 euro;

- per 123 giorni sei salito a 4.500 euro;

- per 122 giorni sei tornato a 2.200 euro.

Calcolo passo per passo

- 1.800 × 120 = 216.000

- 4.500 × 123 = 553.500

- 2.200 × 122 = 268.400

- Somma totale = 1.037.900

- 1.037.900 ÷ 365 = 2.843,56 euro

Il valore medio del conto, in questo caso, è quindi 2.843,56 euro. Il dettaglio importante non è solo il numero finale, ma il modo in cui ci arrivi: ogni giorno “pesa” in proporzione al tempo in cui quel saldo è rimasto sul conto.

Leggi anche: Versare contanti in banca - Guida completa senza errori

Se il conto è cointestato

Se il rapporto è intestato a due persone con quote paritarie, il valore da considerare per ciascuno è in genere la metà. In questo esempio, ciascun titolare dichiarerebbe 1.421,78 euro. Questo passaggio conta molto nelle pratiche fiscali, perché il dato non va letto come un totale astratto ma come una quota riferita al singolo intestatario.

La logica è chiara: il calcolo non misura quanto hai spostato, ma quanto capitale è rimasto mediamente disponibile. E proprio per questo la giacenza media entra in gioco nelle situazioni in cui la fotografia della ricchezza conta davvero.

Dove questo dato incide davvero su costi e pratiche

Qui il tema diventa concreto. La giacenza media non serve solo a “sapere un numero”: può influire su imposte, autocertificazioni e valutazioni patrimoniali. In Italia è un riferimento importante soprattutto per l’ISEE e, per i conti di persone fisiche, per l’imposta di bollo.

| Contesto | Perché conta | Attenzione a |

|---|---|---|

| ISEE | Aiuta a valutare il patrimonio mobiliare del nucleo | Usare il saldo di un solo giorno al posto del dato richiesto |

| Imposta di bollo | Per le persone fisiche scatta se la giacenza media supera 5.000 euro | Guardare solo il saldo finale e non la media annua |

| Controllo della liquidità | Permette di capire quanta cassa resta davvero ferma sul conto | Confondere denaro transitato con denaro stabilmente disponibile |

Per i conti di persone fisiche, la soglia dei 5.000 euro è la linea pratica da tenere a mente: sopra quel livello, in genere, si applica l’imposta di bollo annua di 34,20 euro. Non è una questione accademica, perché su conti molto usati per far arrivare stipendio, bollette e risparmi il valore medio può cambiare parecchio senza che il saldo di fine anno lo lasci intuire.

Nelle procedure ISEE, invece, il punto non è “pagare o non pagare”, ma dichiarare correttamente la situazione patrimoniale. Qui la precisione è più utile della memoria: meglio avere il documento giusto che provare a ricostruire tutto a occhio.

Prima però conviene chiarire gli errori più frequenti, perché è proprio lì che si perde tempo o si sbaglia lettura del dato.

Gli errori che vedo più spesso quando si interpreta il dato

La maggior parte delle confusioni nasce da tre equivoci molto comuni. Il primo è prendere il saldo di fine anno come se fosse la giacenza media. Il secondo è usare il picco più alto del conto come se rappresentasse tutta la gestione. Il terzo è credere che i movimenti raccontino da soli quanta liquidità è rimasta davvero ferma.

- Confondere saldo e media: sono due informazioni diverse e non intercambiabili.

- Ignorare la durata dei saldi: un accredito di pochi giorni pesa meno di un saldo tenuto per mesi.

- Saltare il passaggio pro quota nei conti cointestati: la quota di ciascun intestatario va letta con attenzione.

- Non distinguere tra conto e carte o libretti: nei documenti fiscali possono essere trattati in modo specifico.

- Ricostruire il dato a mano senza i documenti ufficiali: si rischia di fare una media approssimativa e poco utile.

Io consiglio di partire sempre dal documento bancario, non da una stima personale. Le approssimazioni possono andare bene per orientarsi, ma non per compilare una dichiarazione o verificare un costo bancario.

Quando il numero non compare subito, il problema di solito non è la banca “che non lo dà”, ma il canale o il documento giusto da aprire. Ed è qui che conviene essere molto pratici.

Dove recuperarla senza perdere tempo

Di solito la giacenza media si trova nell’estratto conto annuale o in un documento dedicato ai fini fiscali. Nelle FAQ di Intesa Sanpaolo, ad esempio, il dato viene indicato nel box dedicato dell’estratto conto e anche nell’archivio documenti online. In pratica, se usi l’home banking, il primo posto da controllare è quasi sempre l’area documenti.

Se il conto è stato chiuso, non è un problema insolito: il dato può comunque essere richiesto alla banca per il periodo in cui il rapporto era attivo. Questo è utile soprattutto quando devi recuperare documenti per l’ISEE o per verifiche amministrative a distanza di tempo.

- Home banking: cerca la sezione documenti, estratti conto o certificazioni fiscali.

- App della banca: spesso il file è disponibile nella stessa area documentale del sito.

- Documento annuale ISEE: molte banche producono un file già pronto con saldo e giacenza.

- Conto cointestato: verifica sempre la quota corretta da attribuire a ciascun intestatario.

- Conto chiuso: chiedi il dato riferito al periodo di operatività, non solo al rapporto attuale.

Se vuoi evitare errori, io seguo una regola semplice: prima recupero il documento ufficiale, poi leggo la cifra, solo dopo la confronto con il saldo e con gli altri rapporti eventualmente aperti. Questo ordine riduce quasi sempre le interpretazioni sbagliate.

Il dettaglio che vale quando devi leggere la tua liquidità con lucidità

La giacenza media non serve a fare teoria bancaria, ma a leggere meglio la tua disponibilità reale. Se la usi bene, capisci se il conto è solo “alto” in certi momenti oppure se mantiene davvero liquidità ferma in modo costante; e questa differenza cambia sia la valutazione fiscale sia il modo in cui gestisci il denaro nel quotidiano.

Il punto che tengo più spesso a mente è questo: un saldo momentaneo può mentire, una media ben calcolata molto meno. Per questo, quando devo dare un consiglio pratico, non dico mai di guardare solo quanto c’è oggi sul conto, ma di leggere il dato nel suo periodo, nella quota corretta e nel documento giusto. È lì che la cifra smette di essere un numero e diventa informazione utile.