Versare contanti in banca è un’operazione semplice solo in apparenza: la differenza la fanno il canale scelto, l’importo, la frequenza dei versamenti e il modo in cui riesci a dimostrare l’origine del denaro. Qui trovi una guida pratica su come farlo, quali controlli aspettarti, quanto può costare e quando conviene usare uno sportello, un ATM evoluto o un’alternativa digitale.

Le informazioni essenziali da avere prima di andare in filiale

- Il versamento sul proprio conto è possibile, ma la banca può chiedere chiarimenti se l’importo è alto o ricorrente.

- Lo sportello è la soluzione più lineare quando vuoi evitare errori o hai banconote da controllare con attenzione.

- Gli ATM evoluti e le casse automatiche sono comodi, ma non tutte le filiali li hanno e i limiti operativi cambiano da banca a banca.

- Per importi rilevanti è utile tenere prove dell’origine del contante, come ricevute, prelievi precedenti o documenti di vendita.

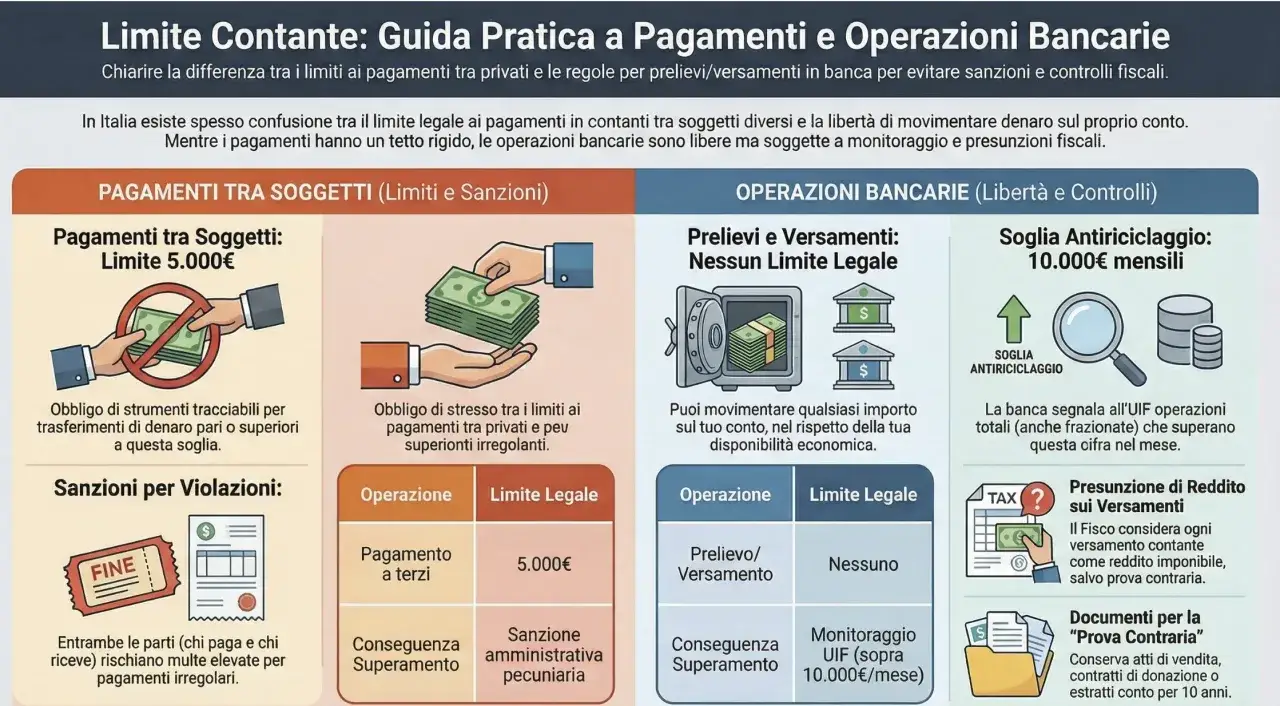

- La soglia di 5.000 euro riguarda i trasferimenti di contante tra soggetti diversi, non il semplice deposito sul proprio conto.

- Le operazioni in contante da 10.000 euro o più rientrano in un perimetro di monitoraggio più attento da parte degli intermediari.

Quando ha senso riportare il contante sul conto

Io distinguerei subito due casi. Nel primo hai contante tuo, magari perché hai venduto qualcosa, hai ricevuto pagamenti in contanti o vuoi semplicemente ridurre la liquidità fisica che tieni in casa. Nel secondo stai gestendo denaro che, di fatto, passa da una persona all’altra: lì il tema non è solo il versamento, ma anche la tracciabilità dell’operazione.

Riportare il denaro sul conto ha senso quando vuoi lasciare una traccia chiara dei fondi, pagare spese future con mezzi elettronici o concentrare la liquidità in un unico posto. È una scelta utile anche per chi risparmia in modo metodico: invece di tenere banconote ferme, le sposti su un conto e puoi usarle per bollette, bonifici, accantonamenti o investimenti più avanti.

La parte che spesso viene sottovalutata è questa: il contante è comodo finché resta piccolo e gestibile. Quando comincia a diventare ricorrente, il vero problema non è il “come lo verso”, ma “come dimostro da dove arriva”. Da qui dipende buona parte della facilità dell’operazione, e il passaggio successivo è capire quale canale usare senza complicarti la vita.

Quale canale scegliere per il versamento

| Canale | Quando conviene | Punti forti | Limiti pratici |

|---|---|---|---|

| Sportello con operatore | Importi medi o alti, banconote da controllare, prima volta in filiale | Massima chiarezza, assistenza diretta, meno rischio di errori | Dipende dagli orari e può richiedere più tempo |

| ATM evoluto o cassa automatica | Versamenti rapidi, spesso fuori dall’orario di sportello | Velocità, autonomia, accredito spesso immediato o quasi | Non tutte le macchine accettano contante e i limiti variano |

| Cassa continua o servizio self-service abilitato | Se fai versamenti frequenti e vuoi ridurre le attese | Comodità, operatività estesa, buona soluzione per piccoli flussi ripetuti | Disponibilità non uniforme sul territorio |

Se devo darti una regola pratica, la più solida è questa: sportello se vuoi sicurezza e controllo, ATM evoluto se vuoi rapidità. La scelta non è solo di comodità; cambia anche il modo in cui la banca registra l’operazione e, in alcuni casi, il tempo con cui vedi l’accredito. Una volta scelto il canale, resta da capire come si svolge davvero il versamento passo per passo.

Come si svolge il versamento allo sportello o all’ATM

Il flusso è simile, ma il livello di assistenza cambia parecchio. Allo sportello di solito presenti la carta o i dati del conto, consegni le banconote e ricevi una ricevuta con l’importo versato. Su un ATM abilitato, invece, il processo è più autonomo: inserisci la carta, scegli il versamento, introduci le banconote e confermi il totale che la macchina ha conteggiato.

Allo sportello

- Porta con te un documento di identità e, se richiesto, la carta collegata al conto.

- Conta i contanti prima di arrivare, separando bene i tagli e togliendo graffette o elastici inutili.

- Comunica all’operatore l’importo che intendi versare e consegna il denaro.

- Controlla la ricevuta: deve riportare data, importo e riferimento dell’operazione.

Leggi anche: Limite prelievo bancomat - Cosa devi sapere per non sbagliare

All’ATM evoluto

- Verifica che la macchina sia davvero abilitata ai versamenti, non solo ai prelievi.

- Inserisci carta e PIN, poi seleziona la funzione di versamento contanti.

- Inserisci le banconote come richiesto dal dispositivo, senza forzarle e senza introdurre oggetti estranei.

- Controlla il riepilogo finale e conserva la ricevuta o la schermata di conferma.

Due dettagli pratici fanno spesso la differenza. Primo: non tutte le macchine accettano monete, quindi non dare per scontato che “contante” significhi banconote e spiccioli insieme. Secondo: se il versamento è fatto fuori filiale, l’accredito può essere immediato oppure avvenire dopo una breve elaborazione interna, a seconda del servizio. Ora il punto delicato: quali limiti e controlli possono entrare in gioco.

Limiti, controlli antiriciclaggio e documenti da tenere pronti

Qui serve chiarezza, perché è il punto che genera più confusione. Il fatto di versare contante sul proprio conto non è vietato in sé, ma la banca deve valutare se l’operazione è coerente con il profilo del cliente e con la storia del rapporto. Se i versamenti sono molto alti, frequenti o non spiegati, è normale che l’intermediario chieda informazioni aggiuntive.

Secondo la Banca d’Italia, la soglia generale per il trasferimento di contante tra soggetti diversi è di 5.000 euro. Questo non va confuso con il semplice deposito sul proprio conto: se però il denaro passa da una persona a un’altra, la tracciabilità diventa centrale e il contante non è sempre la strada più lineare.

Per gli intermediari, la UIF segnala inoltre le operazioni in contante pari o superiori a 10.000 euro eseguite nel mese, anche quando sono spezzate in più operazioni più piccole ma riconducibili allo stesso rapporto. Non significa che il versamento venga bloccato automaticamente; significa però che la soglia di attenzione sale e che la documentazione deve essere credibile.

Io consiglio di avere pronti almeno questi elementi quando l’importo cresce:

- ricevute di vendita, se il denaro arriva da cessioni di beni;

- prova di prelievi precedenti, se stai semplicemente reimmettendo soldi tuoi;

- documenti che spiegano l’origine del denaro, se si tratta di regalo o rimborso;

- documento di identità e, se serve, una delega formale.

La regola che evita più problemi è semplice: non frammentare artificialmente i versamenti solo per farli sembrare piccoli. Il frazionamento finto è uno degli errori più facili da notare e, nella pratica, complica proprio quello che vorresti rendere più semplice. Da qui viene naturale chiedersi quanto costa tutta l’operazione rispetto alle alternative.

Quanto costa davvero e quando conviene un’alternativa

Il costo non è uguale per tutti. Dipende dal tuo conto, dal pacchetto tariffario, dal canale usato e, in alcuni casi, dalla banca o dall’ufficio che esegue l’operazione. In molti conti il versamento allo sportello della propria banca è incluso o ha un costo basso, mentre i servizi automatici possono essere gratuiti oppure no, a seconda delle condizioni contrattuali.

In pratica, io confronto sempre tre variabili: commissione, tempo e probabilità di dover tornare indietro perché manca un requisito. Se un versamento ti costa poco ma ti obbliga a fare mezz’ora di fila, il vantaggio si riduce. Se invece hai un conto con versamenti gratuiti e un ATM abilitato vicino casa, il contante rientra nel circuito bancario in modo rapido e pulito.

Una soluzione alternativa può essere più sensata quando:

- il denaro proviene da un pagamento identificabile e puoi usare un bonifico invece del contante;

- devi trasferire somme tra persone diverse e vuoi evitare la disciplina del contante;

- hai incassi ripetuti e ti conviene aprire una routine di versamento con orari fissi o un servizio dedicato.

Qui c’è un criterio molto concreto: se il pagamento può essere ricondotto facilmente a un IBAN, spesso il bonifico è più lineare del passaggio fisico delle banconote. Il contante resta utile, ma non è sempre lo strumento più efficiente. E proprio per evitare perdite di tempo, conviene sapere quali errori fanno inciampare più spesso le persone.

Gli errori che fanno rallentare il versamento

Il primo errore è arrivare senza aver contato bene le banconote. Sembra banale, ma quando l’operatore o la macchina segnala una differenza, perdi tempo e spesso devi rifare il controllo davanti a tutti. Il secondo è presentarsi in una filiale che non offre il servizio che ti serve: alcune sedi hanno solo sportelli tradizionali, altre hanno ATM evoluti, altre ancora limitano certi versamenti in orari specifici.

Un altro problema frequente è non conservare la prova del versamento. La ricevuta non è un pezzo di carta marginale: è il tuo riferimento se devi ricostruire l’operazione, giustificare un flusso di denaro o verificare un accredito. Io la terrei sempre almeno finché il movimento non compare in estratto conto.

Ci sono poi errori meno evidenti ma più costosi:

- depositare banconote rovinate senza chiedere prima se la macchina le accetta;

- usare un ATM non abilitato ai versamenti e scoprilo solo all’ultimo;

- versare denaro di origine poco chiara senza preparare alcuna spiegazione;

- confondere il deposito sul proprio conto con un trasferimento tra soggetti diversi.

Se il tuo obiettivo è solo “mettere al sicuro il contante”, la filiale resta il canale più robusto. Se invece vuoi velocità e hai già verificato i requisiti, l’automazione funziona bene. Il passaggio finale è organizzare il processo in modo che, alla prossima volta, il versamento sia quasi meccanico.

Come rendere il versamento più semplice la prossima volta

Quando il contante entra nel tuo flusso finanziario con una certa regolarità, io ti consiglierei di trattarlo come un piccolo processo, non come un’improvvisazione. Tieni in un posto unico ricevute, prove di origine e conferme di accredito, così da non dover ricostruire tutto ogni volta. Se fai versamenti frequenti, chiedi alla banca quali filiali o quali dispositivi sono davvero abilitati, e annota quelli che ti fanno risparmiare tempo.

Vale anche una regola di buon senso: se prevedi importi vicini alle soglie di attenzione, prepara prima la documentazione e scegli il canale meno ambiguo. È molto più semplice spiegare un versamento chiaro che difendere un’operazione confusa a posteriori.

In sintesi operativa, io mi muoverei così: conto il denaro, verifico il canale, preparo una prova dell’origine e conservo la ricevuta. È il modo più pratico per trasformare un’operazione di contante in un movimento ordinato, leggibile e senza attriti inutili.