In breve, il TFR va valutato come una scelta di lungo periodo e non come un semplice adempimento

- Il TFR lasciato in azienda offre più prevedibilità, ma di solito meno spazio di crescita nel medio-lungo periodo.

- Nel fondo pensione il capitale può crescere di più, ma il risultato dipende dalla linea scelta e dai mercati.

- Nel 2026 il limite annuo di deducibilità dei contributi ordinari è salito a 5.300 euro; il TFR conferito non rientra in quel tetto.

- I rendimenti dei fondi pensione sono tassati al 20%; la prestazione finale può scendere dal 15% al 9% con la permanenza.

- Prima di decidere guardo sempre ISC, contributo del datore di lavoro, anticipazioni, portabilità e orizzonte temporale.

Che cosa rappresenta davvero il TFR nella previdenza complementare

Il TFR è salario differito, non un premio accessorio: una quota del compenso che maturi mese dopo mese e che riceverai più avanti. Se resta in azienda, segue la rivalutazione prevista dalla legge e rimane legato alla liquidazione finale; se invece lo versi a un fondo pensione, entra in un accumulo personale che può trasformarsi in rendita o in capitale secondo le regole del piano. Io lo considero una leva previdenziale, non una scelta puramente contabile. La differenza pratica è questa: nel primo caso cerchi stabilità; nel secondo caso accetti un percorso più dinamico in cambio di potenziali vantaggi fiscali e, spesso, di un contributo aggiuntivo del datore di lavoro. Ed è proprio quel mix che merita attenzione, perché cambia il valore netto del risparmio nel tempo. Per capire se conviene davvero, però, bisogna vedere come si conferisce il TFR e che cosa succede quando si aderisce.Come funziona il conferimento del TFR in pratica

In genere la decisione passa da tre passaggi: verifico il mio contratto collettivo, controllo se esiste un fondo negoziale di riferimento e poi scelgo se destinare il TFR maturando al fondo, mantenendo eventualmente anche un contributo volontario. Se il fondo è quello di categoria, spesso il meccanismo è più semplice e può attivare anche la quota aziendale.

Se lavori in un'azienda di dimensioni rilevanti, una parte del TFR può confluire nel Fondo di Tesoreria INPS invece di restare materialmente in azienda; per il lavoratore, però, la logica della scelta previdenziale non cambia. Conta soprattutto capire dove va il flusso futuro e quale percorso fiscale e finanziario vuoi dargli.

- Controllo il contratto collettivo e la modulistica del mio datore di lavoro.

- Valuto se aderire al fondo negoziale, a un fondo aperto o a un PIP, in base a costi e flessibilità.

- Decido se conferire solo il TFR oppure anche una mia quota mensile.

- Conservo la documentazione di adesione, perché portabilità e anticipazioni si gestiscono meglio se tutto è tracciato.

Una cosa che spesso si sottovaluta è il TFR pregresso: non sempre è trasferibile in blocco e, quando lo è, dipende dalle regole del fondo e dalla situazione del lavoratore. Se il mio obiettivo è massimizzare l’effetto previdenziale, io guardo soprattutto il flusso futuro, perché è quello che lavora per più anni e beneficia di più dell’interesse composto. Da qui il confronto con la soluzione tradizionale diventa inevitabile.

TFR in azienda o nel fondo pensione

Io non tratto questa scelta come una sfida tra “sicuro” e “rischioso”. La leggo piuttosto come una differenza di obiettivo: protezione del capitale da un lato, crescita potenziale dall’altro. Il punto non è solo quanto rende, ma quanto resta davvero in tasca dopo tasse, costi e tempo.

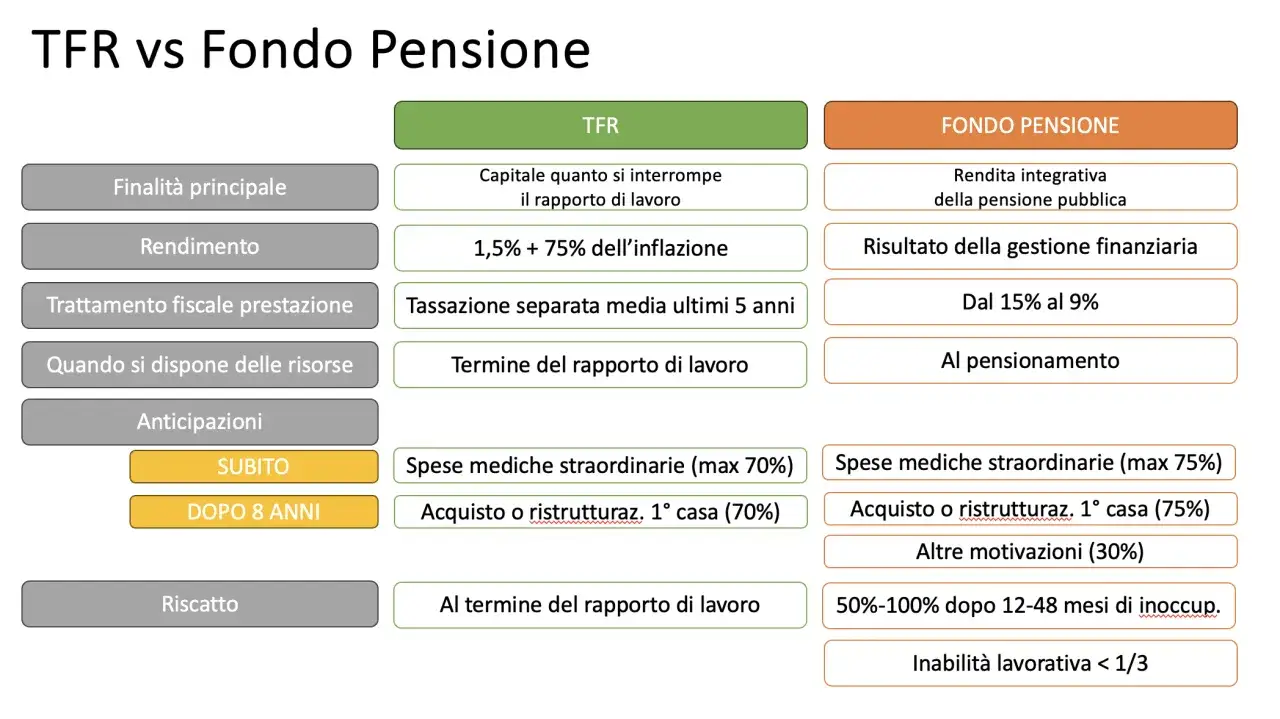

| Criterio | TFR in azienda | TFR nel fondo pensione |

|---|---|---|

| Rendimenti | Rivalutazione legata a regole di legge e inflazione | Dipendono dalla linea scelta e dall’andamento dei mercati |

| Rischio | Molto basso | Variabile: basso, medio o alto a seconda del comparto |

| Tassazione dei rendimenti | Segue il regime del TFR | Aliquota del 20% sui rendimenti maturati |

| Prestazione finale | Liquidazione secondo le regole ordinarie del TFR | Prestazione in capitale e/o rendita, con tassazione agevolata sul montante |

| Contributo del datore | Non previsto come incentivo previdenziale | Spesso presente nei fondi contrattuali, se versi anche tu |

| Flessibilità | Molto limitata fino alla cessazione del rapporto | Sono previste portabilità, anticipazioni e riscatti con regole precise |

La riga che fa spesso cambiare idea è quella del contributo datoriale: se il contratto lo prevede, è denaro aggiuntivo che non ottieni lasciando il TFR dov’è. Per questo, prima di fissarmi sul rendimento “teorico”, confronto sempre il beneficio totale netto. Nel paragrafo successivo guardo proprio tasse e costi, perché lì si nascondono le differenze più concrete.

Tasse, costi e rendimenti che spostano davvero l’ago

Qui vale la regola che uso sempre quando analizzo la previdenza complementare: non basta guardare il rendimento lordo, bisogna guardare il rendimento dopo costi e imposte. I rendimenti del fondo pensione sono tassati al 20%, mentre la maggior parte dei redditi di capitale sconta il 26%; inoltre, la prestazione finale beneficia di un’aliquota che parte dal 15% e può scendere fino al 9% con la permanenza nel fondo.

Nel 2026 il limite annuo di deducibilità dei contributi ordinari è salito a 5.300 euro, ma il TFR conferito non rientra in quel tetto. Questo dettaglio è importante, perché molti pensano che il beneficio fiscale si esaurisca nel plafond: in realtà il TFR segue una logica distinta e, per chi ha capienza fiscale, il vantaggio è doppio.

Quanto ai costi, io non mi fermo alla commissione di gestione. Guardo l’ISC, cioè l’indicatore sintetico di costo, perché riassume l’onerosità complessiva su un orizzonte lungo. COVIP mette a disposizione un comparatore dei costi proprio per evitare che la scelta venga fatta “a sensazione”, e questa è una delle poche verifiche che consiglio davvero a tutti.

- Se il costo è basso ma la linea è troppo prudente rispetto al tuo orizzonte, il problema resta.

- Se la linea è interessante ma i costi mangiano troppo rendimento, il vantaggio si assottiglia.

- Se ti mancano 3-5 anni alla pensione, la volatilità pesa più di quanto si ammetta di solito.

Il risultato è semplice: il fondo conviene soprattutto quando il vantaggio fiscale e quello contributivo superano davvero il costo dell’investimento e il rischio assunto. Da qui si passa alla scelta concreta del veicolo giusto.

Come scegliere il fondo giusto senza fermarsi al nome del prodotto

Fondo negoziale, fondo aperto e PIP non sono etichette intercambiabili. In pratica cambiano i costi, il legame con il contratto collettivo, il contributo del datore di lavoro e il livello di servizio. Io parto quasi sempre da una domanda molto semplice: questa soluzione mi fa guadagnare davvero qualcosa, oppure mi offre solo una confezione più elegante?

| Forma | Punto forte | Attenzione principale |

|---|---|---|

| Fondo negoziale | Spesso costi contenuti e possibile contributo aziendale | È legato a un comparto o a un contratto specifico |

| Fondo aperto | Più accessibile e spesso più flessibile | Va confrontato bene sul piano dei costi |

| PIP | Soluzione assicurativa con servizi e opzioni aggiuntive | Richiede un controllo rigoroso di costi e condizioni |

La linea di investimento conta più del nome

Per chi è lontano dalla pensione, una linea dinamica può avere senso se si tollera la volatilità. Per chi è vicino alla fine della carriera, io preferisco comparti più prudenti o bilanciati, perché il tempo per recuperare un ribasso si accorcia. Non esiste una formula unica: il profilo giusto dipende dalla distanza dalla pensione, dalla stabilità del reddito e da quanto pesa per te la possibilità di vedere oscillare il montante.

Leggi anche: TFR: Cos'è, come funziona e dove conviene gestirlo?

Il contratto collettivo spesso fa la differenza

Se il tuo settore prevede un fondo negoziale con contributo del datore, di solito conviene partire da lì. La ragione è pratica, non ideologica: il rendimento extra non nasce solo dai mercati, ma anche da una quota aggiuntiva che si somma mese dopo mese. Nel corso degli anni questo elemento può valere più di qualche decimale di rendimento annuo.

Quando la scelta è fatta bene, il fondo smette di essere un contenitore astratto e diventa una parte coerente della tua strategia previdenziale. Ma per non sbagliare davvero, bisogna conoscere gli errori più frequenti.

Gli errori che vedo fare più spesso

Il primo errore è scegliere solo in base alla liquidabilità percepita. Il TFR sembra “parcheggiato” e quindi rassicurante, ma nel tempo l’inflazione può eroderne il potere d’acquisto più di quanto si immagini. Il secondo errore è ignorare il contributo del datore di lavoro: è una leva concreta, non un dettaglio contrattuale.

- Guardare soltanto il rendimento passato e non il profilo di rischio della linea.

- Confrontare le commissioni senza usare l’ISC, che è più leggibile e completo.

- Sottovalutare le anticipazioni come se fossero un bancomat: dopo almeno 8 anni, per spese sanitarie gravi si può arrivare fino al 75% della posizione e, in altri casi previsti, fino al 30%, ma le regole non vanno usate come scorciatoia abituale.

- Lasciare il TFR dove capita, senza verificare se esiste un fondo negoziale più vantaggioso per il proprio contratto.

- Trascurare la portabilità: cambiare lavoro non dovrebbe azzerare la strategia costruita negli anni.

Un altro punto spesso frainteso riguarda le esigenze di breve periodo. Se sai già che userai quei soldi entro pochi anni, il fondo pensione perde parte del suo vantaggio naturale; se invece il tuo obiettivo è costruire un secondo pilastro previdenziale, la logica cambia completamente. A questo punto resta una domanda molto concreta: qual è la lettura più sensata nel 2026?

La lettura più utile da fare nel 2026

Nel 2026 io prenderei la decisione partendo da tre variabili: distanza dalla pensione, presenza del contributo aziendale e qualità del comparto scelto. Come segnala Laborfonds, il quadro fiscale resta favorevole alla previdenza complementare e il tetto di deducibilità dei contributi ordinari è salito a 5.300 euro; il TFR conferito, però, non consuma quel plafond e continua a seguire una logica separata.

Se hai molti anni davanti, il fondo pensione merita quasi sempre un’analisi seria. Se sei vicino all’uscita dal lavoro, la prudenza ha più peso e la scelta va calibrata con attenzione, perché contano meno i rendimenti potenziali e di più la protezione del montante già maturato. In entrambi i casi, la regola che non salto mai è la stessa: confronto costi, fiscalità e contributo aggiuntivo prima di prendere decisioni automatiche.

Il TFR non è un capitolo minore della busta paga: è uno dei pochi strumenti che possono collegare salario di oggi e reddito di domani in modo davvero concreto. Se lo leggi con questa prospettiva, la scelta diventa più chiara e molto meno ideologica.