Capire dove si possono pagare le multe evita errori, code e commissioni scelte male. In Italia la strada più comune passa da pagoPA, ma il canale giusto cambia in base all’avviso: online, in banca, in posta o nei punti convenzionati. Io parto sempre dal verbale, perché lì dentro ci sono i dati che contano davvero e spesso anche il percorso più rapido.

I canali contano, ma avviso e scadenze decidono quasi tutto

- Le multe oggi si pagano spesso tramite pagoPA, sia online sia sul territorio.

- I canali più pratici sono sito dell’ente, app IO, home banking, banca, ufficio postale e punti convenzionati.

- Per pagare servono quasi sempre QR code, Codice Avviso o IUV e codice fiscale dell’ente creditore.

- Le commissioni cambiano da un prestatore di servizi di pagamento all’altro, quindi conviene controllarle prima.

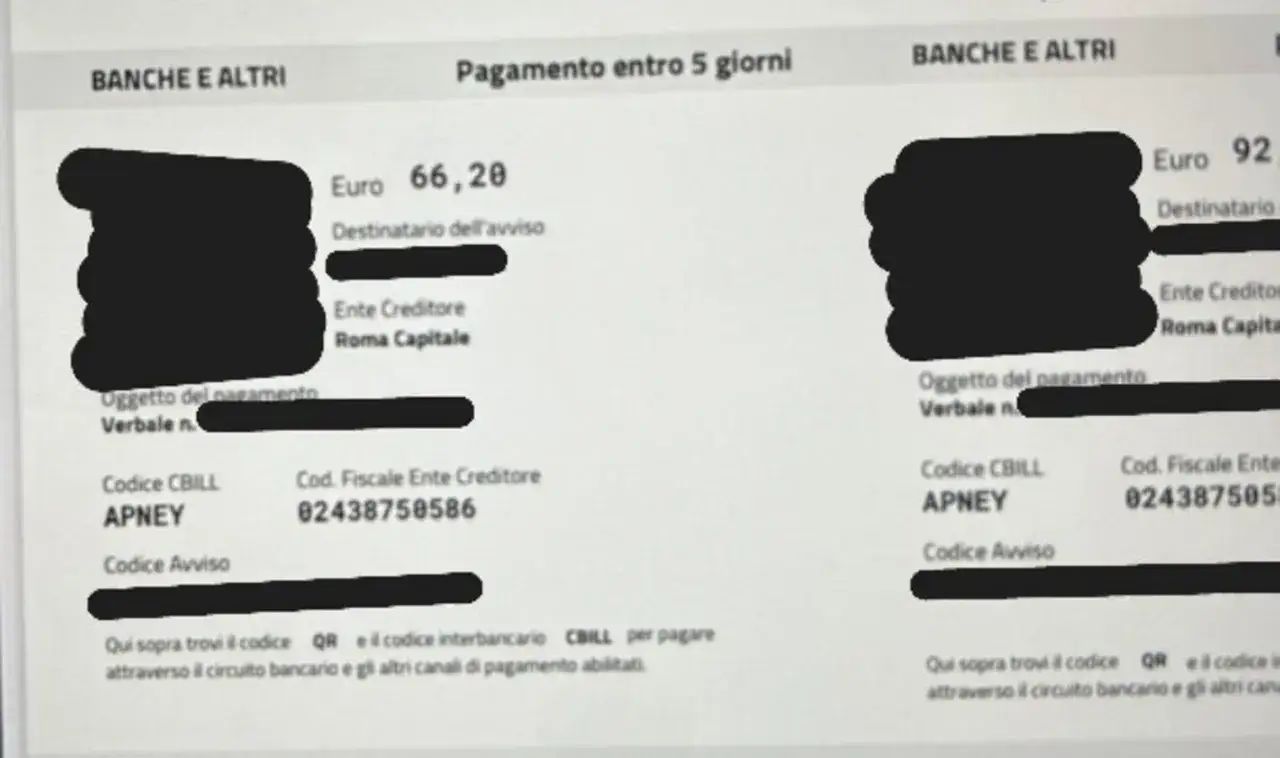

- Per molte sanzioni del Codice della Strada esiste la riduzione del 30% se si paga entro 5 giorni.

I canali più usati per pagare una multa in Italia

Quando devo orientare qualcuno, distinguo sempre tra due strade: il pagamento digitale e quello fisico. La differenza non è solo di comodità, ma anche di tempi, ricevuta e commissioni. Nel sistema italiano, pagoPA fa da ponte tra l’ente che ha emesso il verbale e il canale che scegli per saldarlo.

| Canale | Dove si usa | Cosa serve | Quando conviene |

|---|---|---|---|

| Sito dell’ente creditore | Portale del comune o dell’amministrazione che ha emesso la sanzione | Avviso, Codice Avviso o IUV, codice fiscale dell’ente | Se il verbale rimanda a un portale specifico o vuoi restare dentro il flusso ufficiale dell’ente |

| App IO o sito pagoPA | Online, dal telefono o dal browser | QR code oppure Codice Avviso e codice fiscale dell’ente | Se vuoi pagare subito e conservare la ricevuta in digitale |

| Home banking o app della banca | Nella sezione dedicata ai pagamenti pagoPA | QR code o dati dell’avviso | Se preferisci usare il conto corrente e restare nell’app bancaria |

| Banca e sportelli ATM abilitati | Filiali aderenti e bancomat compatibili | Avviso pagoPA o dati richiesti dalla banca | Se vuoi un punto fisico ma non vuoi passare dalla posta |

| Ufficio postale | Sportello di Poste Italiane | QR code pagoPA o bollettino postale PA | Se hai un avviso cartaceo e vuoi un canale molto diffuso sul territorio |

| Esercenti convenzionati | Tabaccherie, ricevitorie, farmacie, bar, edicole e supermercati aderenti | Avviso pagoPA o codice da leggere al punto vendita | Se ti serve un posto vicino casa o un pagamento rapido fuori dagli orari bancari |

La cosa importante, più ancora del canale, è che il verbale sia leggibile e completo. Se l’avviso è recente e ben compilato, il pagamento passa di solito senza intoppi; se invece mancano dati o ci sono discrepanze, conviene fermarsi un attimo prima di confermare. Da qui il passaggio naturale è capire come fare online senza perdere tempo.

Come pagare online senza perdere tempo

Io considero il digitale la soluzione più pulita quando l’importo è chiaro e l’obiettivo è chiudere la pratica in pochi minuti. Funziona bene soprattutto se hai già il QR code o il codice dell’avviso davanti agli occhi.

- Prendi il verbale o l’avviso e cerca il QR code, il Codice Avviso o lo IUV insieme al codice fiscale dell’ente creditore.

- Apri il sito dell’ente, il sito di pagoPA, l’app IO oppure la tua app bancaria.

- Inquadra il codice oppure inserisci manualmente i dati richiesti.

- Controlla importo, scadenza e commissione prima di confermare.

- Completa il pagamento e salva subito la ricevuta in PDF o nell’archivio dell’app.

Il vantaggio concreto è che quasi sempre ottieni una conferma immediata e puoi scegliere il gestore del pagamento, cioè il PSP, se il canale lo consente. Questo dettaglio non è banale: a parità di importo, le commissioni possono cambiare da un operatore all’altro. Se l’importo è modesto, una commissione troppo alta può pesare più del previsto. Per questo, quando paghi online, io guardo sempre il costo finale prima del clic conclusivo.

Se il QR code non viene letto bene, la via manuale resta la soluzione più affidabile. E se la multa è arrivata tramite l’app IO, il pagamento e la ricevuta restano nello stesso ambiente, cosa che semplifica parecchio il controllo successivo.

Dove andare se preferisci pagare di persona

Non tutti vogliono gestire una multa da smartphone o da home banking, e va benissimo così. La rete fisica esiste ancora ed è utile soprattutto quando hai un avviso cartaceo o preferisci avere qualcuno davanti a cui chiedere conferma.

In banca

Le filiali aderenti e gli sportelli ATM abilitati permettono di pagare gli avvisi pagoPA senza passare da un canale digitale puro. È una soluzione pratica se hai già un conto con quell’istituto o se vuoi chiudere tutto in modo tradizionale. Il limite è semplice: non tutte le banche trattano allo stesso modo tutti gli avvisi, quindi conviene verificare che il tuo documento sia compatibile.

All’ufficio postale

Poste Italiane resta uno dei canali più diretti per questo tipo di pagamenti. In molti casi basta il QR code dell’avviso oppure il bollettino postale PA. È una buona scelta se hai già il cartaceo in mano e preferisci uno sportello con procedure consolidate. Io lo considero uno dei percorsi più lineari quando il verbale arriva già con l’impostazione giusta per il pagamento postale.

Nei punti convenzionati

Tabaccherie, ricevitorie, farmacie, bar, edicole e supermercati aderenti possono essere comodi quando ti serve un punto vicino e veloce. Qui però la variabile conta più che altrove: orari, strumenti accettati e commissioni dipendono dal singolo esercente e dal gestore collegato. Se vuoi evitare sorprese, controlla sempre il logo pagoPA prima di fare la fila.

Leggi anche: Carta BPER all'estero - Costi, prelievi e pagamenti senza sorprese

Sul portale dell’ente

Molti comuni e amministrazioni mettono a disposizione un servizio dedicato per pagare direttamente dal loro sito. È la soluzione che preferisco quando il verbale rimanda chiaramente al portale istituzionale, perché riduce il rischio di inserire dati in un posto sbagliato e rende più semplice allineare il pagamento con la pratica amministrativa.

In pratica, la scelta tra sportello e digitale dipende meno dalla teoria e più da due fattori: quanto tempo hai e quanto è chiaro l’avviso. Ed è proprio qui che conviene controllare bene i dati prima di pagare.

Cosa controllare prima di pagare

Ho visto più di un pagamento sbagliato nascere da una distrazione piccola, non da un problema complesso. Prima di confermare, io faccio sempre questi controlli.

| Cosa verificare | Perché conta | Errore tipico |

|---|---|---|

| Ente creditore | Serve a capire a chi va realmente il pagamento | Pagare un avviso intestato a un ente diverso da quello giusto |

| Codice Avviso o IUV | Identifica in modo univoco la posizione da saldare | Digitare un numero simile ma non corretto |

| Importo totale | Evita di versare meno del dovuto o di ignorare le spese accessorie | Fermarsi alla sola sanzione base senza leggere le spese di notifica |

| Scadenza | Incide su sconto, importo pieno o eventuali solleciti | Confondere i 5 giorni con i 60 giorni |

| Ricevuta finale | È la prova che il pagamento è stato eseguito correttamente | Non scaricarla o non conservarla |

Se i dati non tornano, io non forzo mai il pagamento: mi fermo e ricontrollo l’avviso. Quando un sistema segnala che l’importo o il codice non sono corretti, il passo giusto è contattare l’ente che ha emesso il verbale, non tentare un secondo pagamento alla cieca. Questa prudenza pesa ancora di più quando si parla di scadenze e sconti.

Tempi e sconti che cambiano il costo finale

Per molte violazioni del Codice della Strada, il tempo in cui paghi può cambiare in modo sensibile la cifra finale. La finestra più interessante è quella dei primi 5 giorni dalla contestazione o notifica: in molti casi è prevista una riduzione del 30%. Dopo questa soglia, la sanzione torna all’importo pieno e si aggiungono le spese previste dal verbale.

- Entro 5 giorni: spesso si ottiene la riduzione del 30%.

- Dal 6° al 60° giorno: di norma si paga l’importo intero, con le spese indicate nell’atto.

- Oltre i 60 giorni: la pratica può passare a una fase più costosa, con solleciti o ulteriori conseguenze amministrative.

Qui serve molta attenzione, perché non tutte le violazioni seguono lo stesso schema e il verbale resta sempre la fonte da leggere per prima. Se la sanzione è contestata sul posto o notificata dopo, il conteggio parte da quel momento e non da quando hai deciso di aprire la busta. Io consiglio di non trasformare i 5 giorni in un margine mentale elastico: quando c’è lo sconto, il tempo vale denaro in senso molto letterale.

Se invece la multa viene pagata in ritardo o in misura inferiore al dovuto, possono arrivare un avviso bonario o un sollecito, con un costo complessivo meno favorevole. In altre parole, la scelta del canale è importante, ma la scelta della data spesso lo è ancora di più.

Ricevuta e controlli finali che ti evitano problemi dopo

Una multa pagata bene non finisce quando premi “conferma”, ma quando hai in mano una ricevuta chiara e archiviatа. È il documento che ti protegge se il pagamento non viene agganciato subito dal sistema dell’ente o se devi dimostrare di aver rispettato la scadenza.

Se paghi con l’app IO, la ricevuta compare nella sezione dei pagamenti e arriva anche come messaggio nell’app. Se usi altri canali digitali, di solito la trovi nell’area documenti, nella bacheca o nella cronologia dell’app bancaria o del servizio usato. Se invece paghi allo sportello, chiedi sempre il documento cartaceo e conservalo insieme al verbale almeno finché la pratica non è chiaramente chiusa.

Il mio consiglio pratico è semplice: non fare mai un secondo pagamento solo perché la piattaforma non si è aggiornata in tempo reale. Prima controlla la ricevuta, poi eventualmente interroga l’ente con i riferimenti dell’avviso. Nella maggior parte dei casi il problema non è il pagamento in sé, ma la sua tracciabilità.

La scelta più pratica quando vuoi chiudere la pratica senza intoppi

Se hai un avviso leggibile e vuoi fare tutto in pochi minuti, io partirei dal canale digitale: sito dell’ente, app IO o home banking, nell’ordine che ti è più comodo. Se invece hai solo il cartaceo e preferisci la presenza fisica, posta e punti convenzionati restano soluzioni concrete, soprattutto quando l’ufficio bancario è lontano o gli orari sono stretti.

La regola che uso io è questa: non inseguire il canale “più bello”, ma quello che ti fa pagare bene, una sola volta e nei tempi giusti. Con un verbale in mano, la combinazione giusta di dati, scadenza e ricevuta vale molto più della soluzione teoricamente perfetta.