Quando sposto denaro con un bonifico, il punto più delicato non è il pulsante da premere, ma l’intestazione del conto che sto raggiungendo. Capire chi sia davvero il beneficiario, come leggere correttamente IBAN e nome e quando convenga usare un bonifico ordinario o istantaneo evita errori costosi e correzioni lente. Qui metto ordine tra regole pratiche, controlli utili e casi in cui bisogna fermarsi un attimo prima di confermare.

Le cose da controllare prima di premere conferma

- Il beneficiario è la persona fisica o giuridica che riceve i fondi, ma per l’esecuzione conta soprattutto l’IBAN.

- In Italia l’IBAN ha 27 caratteri: un solo errore può cambiare il destinatario del pagamento.

- Dal 9 ottobre 2025 la verifica VoP controlla corrispondenza tra nome e IBAN prima dell’invio.

- Il bonifico istantaneo arriva in meno di 10 secondi, ma una volta disposto è di fatto irrevocabile.

- Se ti accorgi di un errore in tempo, la revoca è possibile solo prima che l’ordine entri nelle procedure interbancarie.

Chi è davvero il beneficiario di un bonifico

Il beneficiario è il soggetto che riceve i fondi: può essere una persona fisica, una società, un professionista o un ente. Nella pratica bancaria, però, io considero sempre due livelli distinti: l’intestatario del conto e il codice IBAN che identifica quel conto in modo univoco. Se questi due elementi non tornano, il rischio non è teorico: il denaro può arrivare comunque a un conto valido, ma non a quello che avevi in mente.

Per questo il nome da solo non basta. Nel circuito SEPA il bonifico viene eseguito sulla base dell’IBAN, mentre il nome serve oggi soprattutto come controllo di coerenza. È un cambio di prospettiva importante, perché spiega perché un errore solo nel nome può non bloccare il pagamento e perché la verifica preventiva è diventata centrale.

Se il conto è cointestato, se il destinatario usa una ragione sociale o se hai davanti un beneficiario estero, la precisione conta ancora di più. Il passaggio successivo è capire come inserire i dati senza affidarsi all’abitudine o all’autocompletamento dell’app.

Come compilare correttamente nome, IBAN e causale

Quando preparo un bonifico, io controllo sempre tre cose: denominazione del beneficiario, IBAN e coerenza della causale con il pagamento. La causale non decide dove finiscono i soldi, ma aiuta a identificare l’operazione in caso di verifica, sollecito o contestazione.

- Scrivi il nome completo del beneficiario, evitando soprannomi, abbreviazioni inutili e nomi commerciali se non coincidono con l’intestazione bancaria.

- Per una società, usa la denominazione legale o quella indicata in fattura, non il marchio con cui è conosciuta.

- Controlla l’IBAN carattere per carattere, soprattutto se lo hai copiato da email, chat o PDF.

- Non fidarti ciecamente dei dati salvati in rubrica: un fornitore può cambiare conto senza che l’app lo sappia.

- Se il pagamento è ricorrente, verifica almeno il primo invio dopo qualsiasi modifica di banca, sede o ragione sociale.

Un dettaglio spesso sottovalutato è la lunghezza dell’IBAN: in Italia è composto da 27 caratteri alfanumerici, quindi basta poco per spostare il denaro su un conto diverso. Da qui nasce l’esigenza di un controllo automatico più serio, che negli ultimi mesi è diventato parte integrante del bonifico stesso.

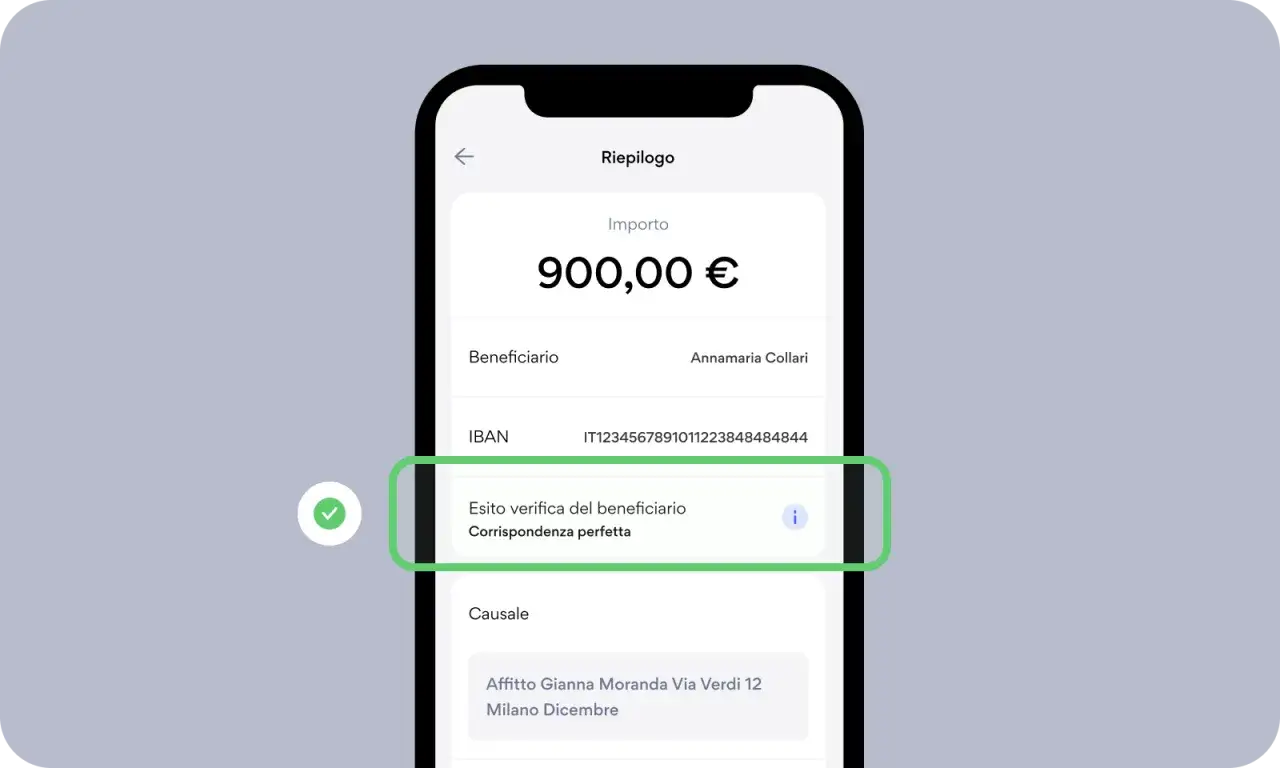

La verifica del beneficiario ha cambiato il modo di fare un bonifico

Dal 9 ottobre 2025 la verifica VoP, cioè la Verification of Payee, è obbligatoria per i bonifici ordinari e istantanei. La Banca d’Italia spiega che il sistema confronta nome o identificativo del beneficiario con l’IBAN inserito e restituisce un esito in tempo reale: corrispondenza, mancata corrispondenza, corrispondenza parziale oppure impossibilità di verifica.

| Esito VoP | Cosa significa | Come mi comporto |

|---|---|---|

| Corrispondenza | Nome e IBAN risultano coerenti | Procedo, ma ricontrollo comunque importo e causale |

| Corrispondenza parziale | Ci sono somiglianze, ma non un allineamento pieno | Verifico con il beneficiario prima di confermare |

| Mancata corrispondenza | I dati non coincidono | Mi fermo e non invio il bonifico finché non chiarisco |

| Impossibilità di verifica | Il controllo non può essere eseguito | Aumento il livello di attenzione e cerco un canale alternativo |

Io considero la VoP una rete di sicurezza, non un lasciapassare automatico. Aiuta molto contro errori e frodi, ma non sostituisce il buon senso: se ricevi un cambiamento improvviso dell’IBAN via messaggio o email, il controllo va fatto anche fuori dalla banca, su un canale che sai essere autentico. È proprio qui che la differenza tra bonifico ordinario e istantaneo diventa concreta.

Bonifico ordinario o istantaneo, la scelta cambia il rischio

Il bonifico ordinario resta il formato più adatto quando non hai un’urgenza reale. L’istantaneo, invece, è utile quando il pagamento deve arrivare subito, ma richiede una disciplina molto più rigida perché una volta disposto non ti lascia quasi nessun margine di ripensamento.

| Aspetto | Bonifico ordinario | Bonifico istantaneo |

|---|---|---|

| Tempo di accredito | Entro un giorno lavorativo dopo l’accettazione; nei casi cartacei può servire un giorno in più | Meno di 10 secondi, 24 ore su 24, 7 giorni su 7 |

| Revocabilità | Possibile finché l’ordine non entra nelle procedure interbancarie | Di fatto irrilevante: l’esecuzione è immediata e irrevocabile |

| Costo | Variabile in base alla banca e al canale | Per regole europee non può costare più del bonifico tradizionale |

| Uso ideale | Fatture, pagamenti programmati, importi da ricontrollare con calma | Urgenze, acquisti al momento della consegna, scambi immediati |

Se devo dirla in modo netto, l’istantaneo è ottimo quando il destinatario è certo e il controllo è già stato fatto. Se invece c’è anche solo un dubbio su nome, IBAN o legittimità della richiesta, io preferisco rallentare: il risparmio di qualche secondo non vale il rischio di mandare soldi al conto sbagliato. E spesso il problema non è il sistema, ma una distrazione in uno dei passaggi più banali.

Gli errori che vedo più spesso nei bonifici

Molti problemi nascono da distrazioni banali, non da truffe sofisticate. Ed è proprio questo il punto: il bonifico non perdona gli automatismi.

- Un carattere sbagliato nell’IBAN. Se il codice esiste, il denaro può finire su un conto valido ma non corretto.

- Un nome ridotto o commerciale. Con le aziende è frequente confondere la ragione sociale con il marchio.

- Un beneficiario salvato male in rubrica. Il contatto può essere vecchio, duplicato o modificato senza che tu te ne accorga.

- L’email o il messaggio di cambio IBAN. È una delle frodi più comuni: il messaggio sembra autentico, ma il conto indicato non appartiene davvero al fornitore.

- La conferma frettolosa dell’istantaneo. Quando il denaro parte subito, l’errore diventa molto più difficile da correggere.

La regola pratica che uso io è semplice: se il bonifico è importante, rallento. Apro la fattura, confronto i dati, verifico il destinatario con un canale indipendente e solo dopo confermo. Questo approccio è molto più efficace di qualunque trucco per recuperare soldi già usciti dal conto. Se però l’errore è già successo, la priorità cambia e bisogna agire subito.

Se il bonifico finisce al conto sbagliato, muoviti così

Quando ti accorgi dell’errore, il tempo conta più di tutto il resto. Se l’ordine non è ancora entrato nelle procedure interbancarie, chiedi subito alla banca la revoca. Se invece il trasferimento è già partito, il recupero è ancora possibile in teoria ma spesso è complicato e può richiedere collaborazione della banca destinataria.

- Contatta immediatamente la tua banca o l’assistenza dell’app, senza aspettare il giorno dopo.

- Spiega se si tratta di errore materiale o di possibile frode e chiedi di bloccare o revocare l’operazione.

- Conserva prova di tutto: fattura, messaggi, email, screenshot, orario dell’invio e IBAN usato.

- Se il pagamento era istantaneo, considera che il margine di recupero è molto più stretto.

- Se l’intermediario non ha messo a disposizione la verifica del beneficiario nei casi previsti, la Banca d’Italia indica che deve rimborsare subito il cliente.

Questo è il punto in cui molte persone scoprono la differenza tra bonifico eseguito correttamente e bonifico desiderato correttamente. La banca, in linea generale, segue l’IBAN inserito; il recupero dopo l’invio può richiedere tempo, costi e, in certi casi, non portare al risultato sperato. Per questo l’ultimo controllo prima della conferma vale più di qualunque intervento successivo.

Le verifiche che faccio prima di confermare somme importanti

Quando la cifra è alta o il destinatario è nuovo, io mi impongo una routine minima di controllo. Non è eccesso di prudenza: è il modo più semplice per evitare un errore che poi richiederebbe ore di telefonate e, magari, un recupero incerto.

- Rileggo l’IBAN ad alta attenzione, non solo a colpo d’occhio.

- Controllo che il nome del beneficiario coincida con il conto o con la denominazione indicata nei documenti.

- Verifico la causale, soprattutto se deve servire come prova di pagamento o riferimento fiscale.

- Se il cambio di coordinate mi arriva via email o chat, lo confermo con un contatto già noto e indipendente.

- Per un nuovo fornitore o una compravendita tra privati, non uso mai l’istantaneo finché non ho dissipato ogni dubbio.

Il vero vantaggio di queste verifiche è che riducono sia l’errore materiale sia il rischio di frode, senza richiedere strumenti complicati. In pratica, il beneficiario di un bonifico smette di essere un dettaglio amministrativo e diventa il centro del controllo, che è esattamente il modo corretto di leggere oggi un pagamento bancario.