La risposta pratica a dove trovo il codice swift è quasi sempre nel tuo home banking, nell’estratto conto o nei dati pubblicati dalla banca, ma il punto vero non è solo localizzarlo: bisogna capire quando serve, quale versione usare e come evitare errori che bloccano un bonifico estero. In questa guida ti mostro dove cercarlo, come leggerlo e in quali casi basta l’IBAN senza dover impazzire dietro sigle simili. Se devi ricevere o inviare denaro fuori dall’Italia, queste differenze fanno davvero la differenza.

Le informazioni essenziali da avere prima di fare un bonifico internazionale

- Il codice SWIFT/BIC identifica in modo univoco la banca del beneficiario, non il conto.

- Di solito è composto da 8 o 11 caratteri e può indicare anche la filiale.

- In Italia lo trovi spesso nell’app, nell’home banking, nell’estratto conto PDF o chiedendo assistenza alla banca.

- Per i bonifici SEPA in euro, in genere, basta l’IBAN; per i bonifici esteri extra-SEPA il BIC può essere richiesto.

- Un codice copiato male può causare ritardi, respingimenti o costi aggiuntivi.

Che cos'è il codice SWIFT e quando entra in gioco

Io lo tratto come il “passaporto” della banca: non identifica il conto, identifica l’istituto che deve ricevere o instradare il pagamento. In pratica, SWIFT è il network e BIC è il codice; nel linguaggio comune li sentirai usare come sinonimi, ma la differenza tecnica esiste ed è utile capirla.

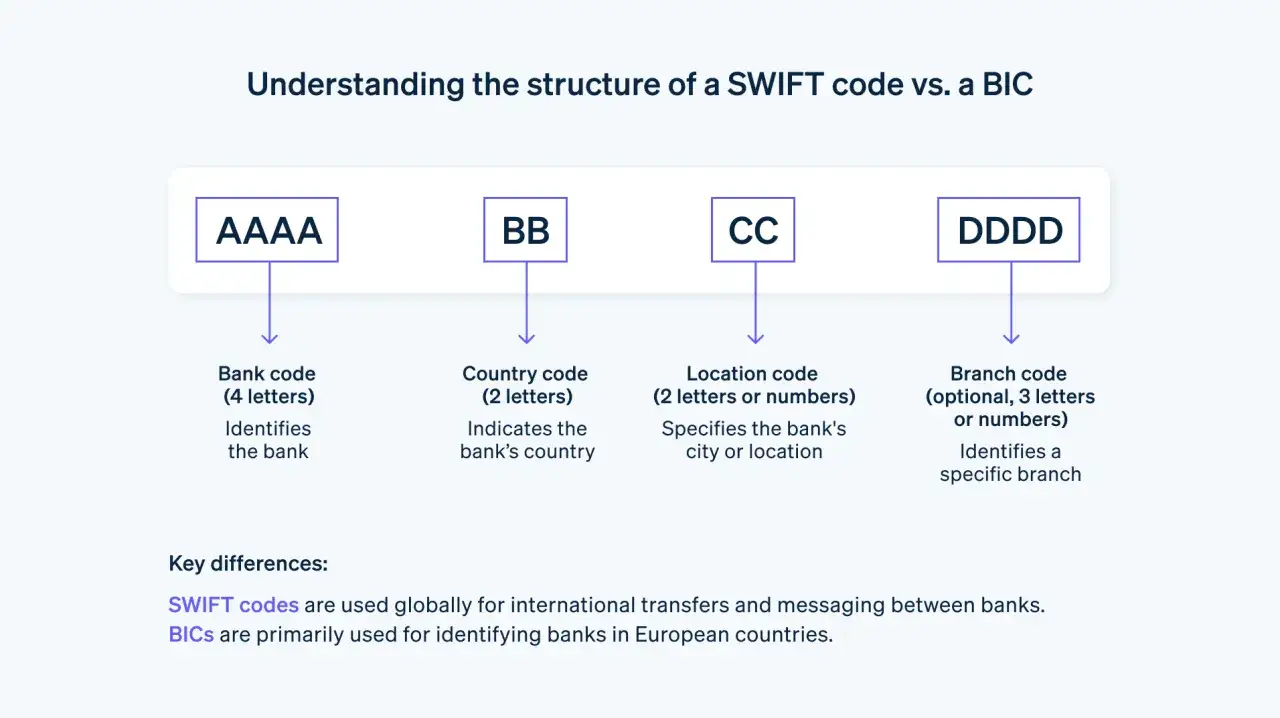

La struttura standard è semplice da leggere:

| Parte | Cosa indica | Significato pratico |

|---|---|---|

| 4 lettere | Banca | Identificano l’istituto di credito |

| 2 lettere | Paese | Per l’Italia trovi IT |

| 2 caratteri | Località | Indicano la sede o la città di riferimento |

| 3 caratteri opzionali | Filiale | Servono quando il codice è legato a una sede specifica |

Un codice da 8 caratteri di solito punta alla sede principale; uno da 11 caratteri aggiunge la filiale, oppure termina con XXX quando si riferisce al centro. Quando lavoro su un bonifico estero, io considero questo dettaglio importante quasi quanto l’IBAN, perché il margine d’errore diventa molto più costoso fuori dall’area SEPA.

Capito il ruolo del codice, il passaggio utile è capire dove recuperarlo senza affidarti a un’informazione vecchia o incompleta.

Dove cercarlo nell'app, nell'home banking e nei documenti

Io partirei sempre dai canali ufficiali della banca, perché sono quelli che riducono al minimo gli errori. Banco BPM indica che le coordinate si trovano in home banking, nell’app, nell’estratto conto o chiedendo direttamente alla banca; nella pratica, è esattamente il percorso più sensato anche per il codice SWIFT/BIC.

| Canale | Dove guardare | Quando conviene usarlo | Limite da tenere presente |

|---|---|---|---|

| App e home banking | Sezione conto, coordinate bancarie, documenti, dati del beneficiario | Se vuoi un controllo rapido e aggiornato | Non tutte le banche mostrano il BIC in chiaro nella schermata principale |

| Estratto conto PDF | Intestazione del documento o area con le coordinate del conto | Se vuoi un documento ufficiale da conservare | Il formato varia da banca a banca |

| Sito della banca o FAQ | Pagine informative, glossario, assistenza sui bonifici esteri | Se devi verificare il codice pubblico dell’istituto | Talvolta trovi solo il codice della sede centrale |

| Assistenza o filiale | Call center, chat, sportello, consulente | Se il conto ha più codici o vuoi evitare dubbi | Richiede più tempo, ma è la verifica più solida |

Se la banca non mostra il BIC in chiaro, spesso lo trovi nella sezione “documenti” o “coordinate bancarie”. Quando il conto ha più codici possibili, io preferisco chiedere la versione esatta destinata alla sede centrale o alla filiale, invece di affidarmi a un elenco generico online. Questo passaggio vale soprattutto quando il bonifico arriva dall’estero o la cifra non è piccola.

A questo punto conviene leggere il codice con attenzione, perché non tutti gli 8 o 11 caratteri dicono la stessa cosa.Come leggere il codice e non confonderlo con IBAN o filiale

Il dettaglio che fa risparmiare più tempo è capire che il BIC non è una sequenza casuale: ogni blocco ha un significato. SWIFT usa questo codice per identificare in modo standardizzato l’istituto, e la banca può avere una variante legata alla sede centrale oppure a una filiale specifica.

| Elemento | Esempio | Significato |

|---|---|---|

| Codice banca | 4 lettere | Identifica l’istituto |

| Paese | IT | Indica l’Italia |

| Località | 2 caratteri | Richiama la città o la sede di riferimento |

| Filiale | 3 caratteri opzionali | Specifica una succursale o resta assente se il codice punta alla sede centrale |

Il rischio più comune è confondere il BIC della sede centrale con quello della filiale, soprattutto quando la banca ne usa più di uno. Se hai dubbi, la versione più sicura non è quella trovata in un motore di ricerca qualunque, ma quella riportata nei documenti del conto o confermata dall’assistenza della banca. Per questo io controllo sempre la corrispondenza tra nome della banca e codice prima di confermare un bonifico estero.

Una volta chiarita la struttura, il vero dubbio diventa quando l’IBAN basta da solo e quando, invece, serve anche il BIC.

Quando basta l'IBAN e quando serve anche il BIC

Qui la regola pratica è semplice: per molti bonifici SEPA in euro l’IBAN basta, mentre per i bonifici esteri extra-SEPA il BIC/SWIFT torna a essere importante. La Banca d’Italia ricorda che il BIC non può più essere richiesto alla clientela per i pagamenti nazionali e, dal 2016, per quelli transfrontalieri SEPA.

| Operazione | Serve il BIC? | Cosa preparare |

|---|---|---|

| Bonifico in Italia | Di norma no | IBAN, nome del beneficiario, importo e causale |

| Bonifico SEPA in euro | Di norma no | IBAN e dati del beneficiario |

| Bonifico extra-SEPA | Sì, spesso | IBAN o numero conto, BIC, paese e talvolta valuta |

| Ricezione di denaro dall'estero | Sì, spesso | Il tuo IBAN e il BIC della tua banca |

La differenza non è teorica: se il bonifico esce dall’area SEPA o passa in una valuta diversa dall’euro, la banca può chiedere dati aggiuntivi, e un coordinamento incompleto può rallentare l’operazione. In altri termini, il codice SWIFT non è sempre necessario, ma quando serve conviene averlo giusto al primo colpo. Nei bonifici internazionali, questa precisione pesa più di quanto sembri.

Quando il trasferimento esce dall’area SEPA, gli errori diventano più costosi e il controllo finale conta molto di più.

Gli errori che vedo più spesso nei bonifici esteri

- Usare il codice della propria banca invece di quello del beneficiario.

- Saltare un carattere o aggiungere spazi durante la copia del codice.

- Affidarsi a un BIC generico quando la banca richiede una filiale precisa.

- Ignorare che alcune operazioni richiedono anche nome esatto del beneficiario, paese e valuta.

- Pensare che un errore sul BIC sia solo formale: in realtà può causare ritardi, respingimenti o costi aggiuntivi.

Su questo punto io sono piuttosto netto: se il trasferimento è verso l’estero, il risparmio di cinque minuti nel controllo può trasformarsi in uno o più giorni persi dopo l’invio. Nei casi meno fortunati, il bonifico torna indietro e l’intermediario applica commissioni extra o costi di lavorazione. Poste Italiane, per esempio, segnala proprio il rischio di ritardo o mancata esecuzione quando le coordinate sono incomplete o inesatte, e questa è una conseguenza che vale quasi ovunque.

Per evitare questi inciampi, io faccio sempre un controllo rapido prima dell’invio.

Il controllo rapido che faccio prima di inviare l'ordine

Prima di confermare un bonifico internazionale, seguo sempre la stessa sequenza, e la consiglio perché riduce gli errori banali.

- Verifico il nome del beneficiario come appare nei documenti della banca.

- Controllo se l’operazione è SEPA o extra-SEPA.

- Copio IBAN e BIC/SWIFT direttamente dalla fonte ufficiale, senza riscriverli a mano.

- Controllo che il codice sia di 8 o 11 caratteri e che l’eventuale filiale sia quella giusta.

- Se l’importo è rilevante e il tempo lo consente, faccio prima un test con una somma contenuta.

Questo passaggio finale non serve sempre, ma quando il corridoio è poco usato o il destinatario è una banca estera con più codici interni, un piccolo test evita un errore costoso. Se invece il bonifico è urgente, preferisco fermarmi un minuto in più sulla verifica del BIC piuttosto che correggere tutto dopo. È un’abitudine semplice, ma nel pagamento internazionale fa molta più differenza di quanto si pensi.

Se il trasferimento è ricorrente, l’ultima cosa utile è organizzare bene i dati per non rifare ogni volta la stessa verifica.

I dati che conviene conservare insieme al codice

Quando un pagamento si ripete, io non salvo solo il BIC. Mi tengo anche il nome completo della banca, il titolare del conto, l’IBAN, il paese e la valuta usata più spesso: in pratica, un piccolo promemoria bancario che mi evita di rifare ogni volta la stessa verifica.

- Nome esatto della banca beneficiaria

- IBAN completo

- Codice SWIFT/BIC corretto

- Nome dell’intestatario

- Paese e valuta del trasferimento

Se organizzi questi dati in una nota sicura o in un documento affidabile, la prossima operazione è più veloce e molto meno esposta a errori. È il modo più semplice per non dover tornare ogni volta a chiederti dove si trovi il codice e se sia davvero quello giusto.