Le cose da ricordare prima di inviare un bonifico estero

- Il BIC/SWIFT identifica la banca, non il singolo conto corrente.

- Il formato è in genere di 8 o 11 caratteri alfanumerici.

- Nelle operazioni SEPA l’IBAN spesso basta, ma nei pagamenti internazionali il BIC è ancora frequente.

- Un codice errato può causare ritardi, resi del bonifico o costi aggiuntivi.

- Il modo più sicuro per trovarlo è controllare app bancaria, documenti del conto o assistenza della banca.

Che cos’è davvero il codice BIC SWIFT

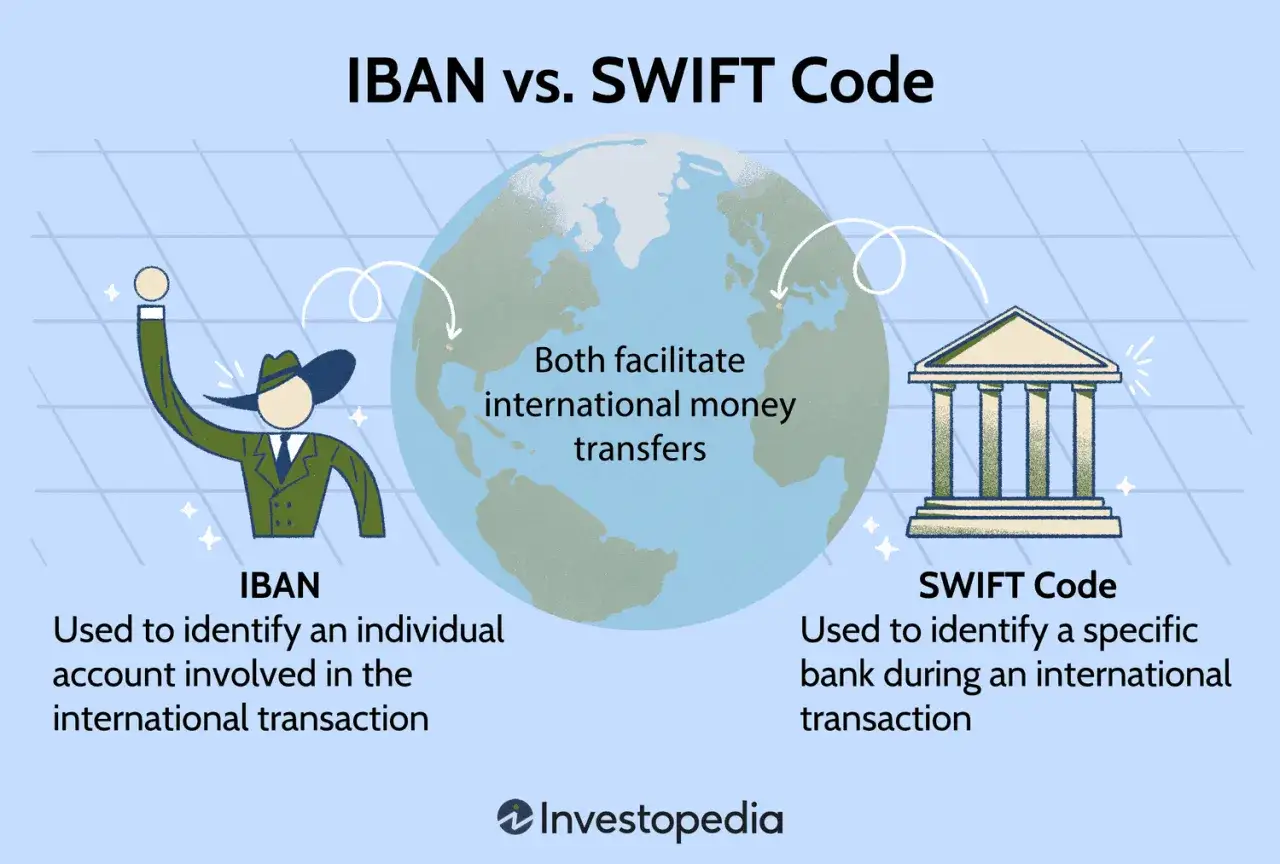

Io lo spiego così: l’IBAN dice quale conto deve ricevere il denaro, mentre il BIC/SWIFT dice quale banca deve essere raggiunta. È un identificativo internazionale usato per indirizzare correttamente i pagamenti tra istituti finanziari e ridurre gli errori di instradamento. Nel linguaggio comune, “SWIFT” e “BIC” vengono spesso usati come sinonimi, ma in modo più preciso SWIFT è la rete o il sistema di messaggistica, mentre BIC è il codice che identifica l’istituto.

Questa distinzione non è solo teorica. Quando un bonifico attraversa confini, soprattutto fuori dall’area SEPA, il sistema ha bisogno di sapere con precisione a quale banca deve arrivare l’operazione. Per questo il codice è così importante: non serve a descrivere il titolare del conto, ma a chiudere il cerchio tra banca, paese e, se necessario, filiale. Capito questo, il passo successivo è vedere come si legge il codice nella pratica.

Come si legge un codice da 8 o 11 caratteri

La struttura del BIC è più semplice di quanto sembri. In forma standard contiene 8 caratteri, con la possibilità di arrivare a 11 quando si vuole indicare una filiale specifica. Io consiglio di leggerlo sempre per blocchi, perché ogni parte racconta qualcosa di utile sul destinatario del pagamento.

| Parte del codice | Caratteri | Cosa indica |

|---|---|---|

| Codice banca | 4 lettere | L’istituto finanziario identificato dal codice |

| Codice paese | 2 lettere | Il paese della banca, ad esempio IT per l’Italia |

| Codice località | 2 caratteri | La sede o l’area operativa della banca |

| Codice filiale | 3 caratteri opzionali | La filiale o unità specifica, quando serve una precisione maggiore |

Un esempio generico come ABCDITMMXXX aiuta a visualizzare la struttura: le prime 4 lettere identificano la banca, IT segnala l’Italia, la coppia successiva localizza la sede e l’ultima parte indica la filiale. Se il codice è di 8 caratteri, di solito stai guardando il riferimento della sede principale; se sono presenti 11 caratteri, il pagamento può essere indirizzato con più precisione. Quando il beneficiario ti passa un codice, non aggiungere o togliere caratteri “a intuito”: meglio fermarsi un attimo che far ripartire un trasferimento sbagliato.

Sapere leggere il codice è utile, ma la domanda pratica resta la stessa: in quali casi serve davvero e quando, invece, basta l’IBAN?

Quando serve nei pagamenti internazionali e quando basta l’IBAN

Il BIC/SWIFT entra in gioco soprattutto nei bonifici internazionali, cioè quando il denaro deve attraversare banche di paesi diversi o circuiti non completamente coperti dall’IBAN. Nei trasferimenti in euro all’interno dell’area SEPA, molte banche oggi non richiedono più il BIC se l’IBAN è completo e corretto. Però non lo darei mai per scontato in assoluto: alcuni istituti lo chiedono ancora in casi particolari, e nei pagamenti verso paesi extra-SEPA la richiesta è molto più frequente.

In pratica, il BIC è più probabile quando:

- stai inviando denaro fuori dall’area SEPA;

- la banca del beneficiario si trova in un altro continente;

- il trasferimento passa da più istituti intermediari;

- la banca richiede un’identificazione più precisa della filiale o della sede centrale;

- stai ricevendo un pagamento estero e il mittente ti chiede i dati bancari completi.

Qui conviene fare attenzione a un dettaglio che molti sottovalutano: il costo del bonifico non dipende dal codice in sé, ma dal tipo di operazione, dalla valuta, dagli intermediari e dalla politica della banca. Un BIC corretto non rende il trasferimento più economico, ma lo rende più ordinato e meno esposto a errori. E proprio per evitare errori, il passo successivo è capire dove recuperarlo senza perdere tempo.

Dove trovarlo senza perdere tempo

Se hai già un conto, il BIC/SWIFT si trova quasi sempre in uno di questi punti. Io partirei dall’area più rapida, cioè l’app o l’internet banking, e solo dopo passerei ai documenti o all’assistenza.

- App o home banking - cerca la sezione dedicata alle coordinate del conto, ai bonifici esteri o ai dati per ricevere pagamenti.

- Documenti di apertura del conto - spesso il codice è riportato tra le coordinate bancarie o nei moduli contrattuali.

- Estratto conto o riepilogo dati bancari - alcune banche lo includono nelle informazioni di intestazione.

- Servizio clienti - utile quando devi verificare una filiale specifica o hai dubbi tra codice della sede e codice della filiale.

- Comunicazioni ufficiali della banca - in particolare per conti business o conti con più sedi operative.

Se devi riceverlo da un beneficiario estero, chiedi sempre il codice completo e non solo il nome della banca. Due istituti possono avere nomi molto simili, ma codici diversi, e in un trasferimento internazionale questa differenza conta più del marchio scritto sull’insegna. Quando il dato è ambiguo, il modo più prudente è farlo confermare dal beneficiario o dalla banca prima dell’invio.

Gli errori che generano ritardi, resi e costi inutili

Nel lavoro reale io vedo sempre gli stessi scivoloni, e quasi tutti si possono evitare con un controllo di trenta secondi. Il problema non è solo far partire il bonifico, ma farlo arrivare senza passaggi extra, correzioni manuali o rifiuti del circuito bancario.

- Confondere BIC e IBAN - l’IBAN identifica il conto, il BIC la banca: non sono intercambiabili.

- Usare un codice vecchio - succede dopo fusioni, riorganizzazioni o chiusure di filiali.

- Tagliare o aggiungere caratteri - anche un solo errore può bastare a rendere il codice inutilizzabile.

- Inventare la filiale - se la filiale non è indicata, non si improvvisa: si verifica.

- Affidarsi solo al nome della banca - nei bonifici internazionali il nome da solo non è una prova sufficiente.

- Ignorare le istruzioni del beneficiario - se ti fornisce un BIC preciso, va usato quello, non una variante “simile”.

Gli effetti di questi errori sono quasi sempre gli stessi: ritardo nell’accredito, richiesta di correzione, bonifico respinto o spese aggiuntive per il rientro dei fondi. Non è una questione teorica; basta un dato incompleto per trasformare un pagamento semplice in una pratica scomoda. E nel 2026 il tema resta attuale, anche se i pagamenti stanno diventando più strutturati.

Perché nel 2026 resta importante anche con pagamenti più strutturati

Nel 2026 il mondo dei pagamenti continua a muoversi verso dati più ricchi e meglio organizzati, anche grazie alla spinta verso ISO 20022. SWIFT ha indicato una tappa importante per novembre 2026 sulla rimozione degli indirizzi non strutturati, segno che il settore sta andando verso messaggi più puliti e più facili da elaborare. Per chi invia denaro, questo si traduce in meno ambiguità e meno correzioni manuali, che è una buona notizia.

Ma attenzione a non trarre la conclusione sbagliata: più struttura nei dati non significa che il BIC diventi inutile. Al contrario, il codice continua a svolgere la sua funzione di identificazione della banca, soprattutto quando il pagamento attraversa reti e paesi diversi. In altre parole, il sistema migliora, ma il bisogno di indirizzare bene il trasferimento resta. Proprio per questo ha senso chiudere con un controllo pratico, quello che io farei prima di premere “invia”.

Il controllo finale che io farei prima di inviare denaro all’estero

Prima di confermare un bonifico internazionale, io controllo sempre quattro cose in quest’ordine: IBAN, BIC/SWIFT, intestatario del conto e valuta del trasferimento. Questo piccolo rituale riduce parecchio il rischio di errori, soprattutto quando l’operazione è urgente o l’importo è rilevante.

- L’IBAN è completo e appartiene al beneficiario giusto.

- Il codice BIC corrisponde alla banca indicata dal destinatario.

- Il nome del beneficiario coincide con l’intestatario del conto, per quanto richiesto dalla banca.

- Hai verificato eventuali commissioni, tempi di accredito e conversione valutaria.

Se il pagamento è importante, io non mi accontento del “sembra giusto”: faccio una verifica incrociata con il beneficiario o con la banca, perché è molto più economico perdere due minuti oggi che attendere giorni per correggere un bonifico sbagliato. È questo, in pratica, il vero valore del codice SWIFT: non un dettaglio burocratico, ma un filtro semplice che aiuta il denaro a prendere la strada corretta.