Un piano individuale pensionistico è utile quando vuoi costruire una pensione complementare con regole chiare, ma senza perdere di vista costi, fiscalità e possibilità di uscita. Il punto non è soltanto mettere da parte denaro: è capire quanto rendono i versamenti nel tempo, quanto pesano le commissioni e quanto resta flessibile la posizione se cambiano reddito o obiettivi. Qui trovi una guida concreta per valutare se questo strumento ha senso per te e come confrontarlo con le altre forme di previdenza complementare.

I punti che contano davvero prima di aderire

- Si tratta di una previdenza complementare individuale con struttura assicurativa, pensata per accumulare capitale e trasformarlo poi in rendita.

- I contributi versati alla previdenza complementare sono deducibili fino a 5.164,57 euro l’anno.

- I rendimenti sono tassati in modo più leggero rispetto a molti investimenti finanziari ordinari, ma i costi possono incidere parecchio.

- Le anticipazioni arrivano fino al 75% in alcuni casi e il trasferimento ad altra forma è possibile dopo 2 anni.

- La scelta giusta dipende soprattutto da costi, comparto, orizzonte temporale e presenza o meno di contributi aziendali.

Che cos'è un PIP e come si costruisce la prestazione

Secondo la COVIP, il PIP è una forma pensionistica complementare realizzata attraverso un contratto di assicurazione sulla vita e accessibile su base individuale. In pratica, versi contributi periodici o occasionali, li investi in uno o più comparti e accumuli una posizione personale che, al momento del pensionamento, si trasforma in rendita oppure in parte capitale e parte rendita.

Il meccanismo è semplice sulla carta, ma va letto bene. Il comparto è la linea di investimento del piano: può essere più prudente, bilanciata o azionaria, e questo cambia sia il rischio sia il potenziale rendimento nel tempo.Come entra il denaro nel piano

Di solito il PIP si alimenta con contributi volontari. Se sei un lavoratore dipendente, può entrare anche il TFR e, in certi casi, un contributo del datore di lavoro; per autonomi e freelance, invece, il piano resta soprattutto uno strumento di accumulo personale. Io considero questo aspetto importante perché la convenienza cambia molto quando c’è un versamento aggiuntivo dell’azienda.

Come esce il denaro alla pensione

Alla fine del percorso, la prestazione può essere erogata in rendita oppure in parte capitale e parte rendita. Il capitale può arrivare fino al 50% del montante accumulato; l’intero importo in capitale si può avere solo se la rendita teorica sarebbe molto bassa, sotto la soglia prevista rispetto all’assegno sociale. In altre parole, non è un contenitore libero come un conto corrente: è uno strumento previdenziale con regole di uscita precise.

Proprio perché le regole sono rigide, conviene guardare subito il vantaggio fiscale e capire quanto restituisce davvero il tempo di permanenza. Ed è qui che il discorso diventa interessante.

La fiscalità è il vero motivo per cui può convenire

L'Agenzia delle Entrate conferma che i contributi alla previdenza complementare sono deducibili dal reddito complessivo fino a 5.164,57 euro annui. Per chi ha un’aliquota marginale alta, questo meccanismo può ridurre subito il costo effettivo del versamento: non è un vantaggio teorico, è risparmio fiscale reale.

Su un esempio semplice, 2.000 euro di contributi possono produrre un beneficio fiscale che va da circa 380 a 860 euro, a seconda dello scaglione IRPEF. È uno dei motivi per cui il PIP non andrebbe mai valutato solo in base al rendimento lordo: il rendimento conta, ma il trattamento fiscale conta quasi altrettanto.Anche la tassazione dei rendimenti è favorevole rispetto a molte forme di investimento ordinarie. I rendimenti maturati sono soggetti a imposta sostitutiva del 20%; la quota riferibile a titoli di Stato e assimilati segue l’aliquota ridotta del 12,5%. Sulla fase finale, poi, le prestazioni pensionistiche complementari sono tassate dal 15% al 9% in base agli anni di partecipazione, con riduzione progressiva dopo il quindicesimo anno fino al trentacinquesimo.

Questo schema fiscale è interessante, ma non cancella un punto spesso trascurato: il denaro resta vincolato a una logica previdenziale. Le anticipazioni sono possibili, però entro limiti precisi e solo in casi previsti.

- Spese sanitarie gravi fino al 75% della posizione, anche in tempi brevi.

- Prima casa fino al 75% dopo 8 anni di partecipazione.

- Altre esigenze fino al 30% dopo 8 anni.

- Trasferimento ad altra forma pensionistica dopo 2 anni.

- Tempi di lavorazione in genere entro 6 mesi per trasferimenti o riscatti richiesti.

In sintesi, il vantaggio fiscale è concreto, ma va letto insieme alla liquidabilità e ai tempi di uscita. E qui arriviamo al tema che, nella pratica, decide quasi tutto: costi, comparti e garanzie.

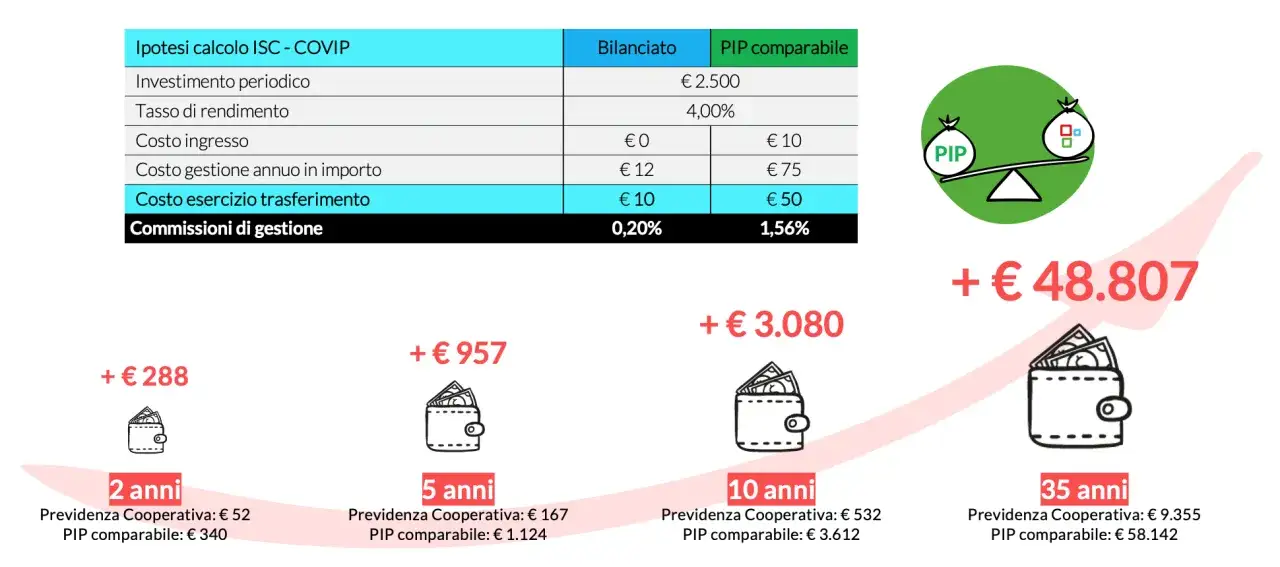

Costi, comparti e garanzie sono il punto in cui si vince o si perde valore

Io partirei dall’ISC, l’indicatore sintetico dei costi. Serve a misurare quanto pesa la struttura del piano sul montante nel tempo ed è più utile del singolo “costo di ingresso” letto di fretta. Se due prodotti promettono entrambi una buona pensione complementare, ma uno ha costi più alti di un punto percentuale all’anno, nel lungo periodo la differenza può diventare molto concreta.

Le voci che vanno controllate

Prima di firmare, guarderei almeno queste voci:

- Costi di caricamento, cioè la trattenuta applicata sui versamenti.

- Commissioni di gestione, che agiscono ogni anno sulla posizione accumulata.

- Costi di garanzia, se il comparto promette una protezione del capitale.

- Costi di trasferimento o di cambio linea, quando previsti.

- Penalità indirette, cioè effetti di costi alti sul rendimento netto finale.

Leggi anche: Assicurazione annullamento viaggio - Cosa copre davvero?

La linea garantita non è sempre la scelta prudente

La garanzia sembra rassicurante, e in alcuni casi lo è davvero, soprattutto se sei vicino alla pensione o non sopporti oscillazioni forti. Ma una protezione più rigida spesso riduce anche il potenziale di crescita. Io non sceglierei automaticamente il comparto garantito solo perché “suona sicuro”: se hai molti anni davanti, una linea troppo prudente può diventare un freno più che una tutela.

La regola pratica è semplice: orizzonte lungo, rischio distribuito; orizzonte breve, priorità alla stabilità. Una volta capito questo, il confronto con le altre forme pensionistiche diventa molto più pulito.

Come si confronta con fondo aperto e fondo negoziale

Il PIP non va giudicato da solo. Va confrontato con le alternative, perché la differenza non è solo nel nome commerciale ma nella struttura, nei costi e nella presenza di eventuali contributi del datore di lavoro. Io lo vedo così: il prodotto giusto non è quello “più noto”, ma quello che rende meglio rispetto al tuo profilo e al tuo contratto di lavoro.

| Criterio | PIP | Fondo aperto | Fondo negoziale |

|---|---|---|---|

| Accesso | Individuale | Individuale | Legato a categorie o contratti collettivi |

| Struttura | Assicurativa | Previdenziale con comparti di investimento | Previdenziale con impostazione collettiva |

| Costi | Molto variabili | Variabili, spesso più trasparenti | Spesso contenuti |

| Contributo del datore di lavoro | Dipende dal rapporto e dagli accordi | Dipende dal rapporto e dagli accordi | Di solito più strutturato quando previsto dal CCNL |

| Per chi è più adatto | Chi vuole una soluzione individuale con struttura assicurativa | Chi cerca una scelta individuale più ampia | Chi può sfruttare bene la leva contrattuale e i costi bassi |

Come lo sceglierei in pratica

Io partirei da quattro domande, nell’ordine giusto:

- Quanto manca alla pensione? Se l’orizzonte è lungo, puoi sopportare più oscillazioni e cercare più crescita.

- Hai contributi aziendali o TFR da convogliare? Se sì, il confronto economico cambia subito.

- Quanto costa davvero il piano? L’ISC e le commissioni pesano più di molti slogan commerciali.

- Quanto è facile uscire o cambiare linea? La flessibilità conta, soprattutto se il reddito non è stabile.

Mi concentro sempre anche sul documento informativo e sulla scheda dei costi. Non perché siano letture appassionanti, ma perché lì trovi le cose che nel marketing sono spesso sfumate: costi di uscita, opzioni di rendita, condizioni di anticipazione, profili di rischio e meccanismi di rivalutazione. Se un piano è chiaro in questi punti, è già un buon segnale.

Un altro criterio che uso spesso è molto semplice: se il comparto scelto non riusciresti a tenerlo per almeno 10 anni senza cambiare idea ogni tre mesi, forse stai partendo dal prodotto sbagliato. La previdenza complementare funziona bene quando è coerente con la tua disciplina, non quando ti costringe a rincorrere il rendimento mese per mese.

Una volta impostata la scelta corretta, resta solo da evitare alcuni errori classici che vedo fare con troppa frequenza. Ed è lì che si perdono soldi senza nemmeno accorgersene.

Gli errori che fanno perdere valore

Il primo errore è guardare solo il rendimento dell’ultimo anno. Un comparto può sembrare brillante in una fase favorevole e risultare mediocre nel ciclo successivo. Io lo considero un indicatore debole: serve a poco se non lo confronti con l’orizzonte che ti interessa davvero.

Il secondo errore è sottovalutare i costi. Un prodotto con costi più alti non è automaticamente cattivo, ma deve offrire qualcosa di concreto in cambio. Se non c’è una vera ragione economica o assicurativa, il costo extra tende solo a ridurre il montante finale.

Il terzo errore è scegliere un profilo troppo prudente per paura di perdere qualcosa. Sulla previdenza a lungo termine, la paura può costare più della volatilità. Un comparto eccessivamente difensivo, tenuto per decenni, rischia di non difendere davvero il potere d’acquisto.

Il quarto errore è interrompere i versamenti senza un piano. Qui non serve perfezione, serve continuità. Anche contributi non enormi, ma regolari, lavorano meglio di versamenti sporadici e impulsivi.

Il quinto errore, infine, è dimenticare la rendita e pensare solo al capitale. Questo non è un investimento qualsiasi: è uno strumento che deve aiutarti a costruire un reddito futuro. Se perdi di vista questo obiettivo, stai usando male il prodotto fin dall’inizio.

Se eviti questi passaggi, la decisione diventa molto più razionale. E a quel punto la domanda finale non è più “conviene in assoluto?”, ma “conviene per il mio profilo, adesso?”.

La regola semplice che userei prima di firmare

Io aderirei solo se riesco a mantenere versamenti regolari per molti anni, se il costo totale è coerente con il mio orizzonte e se il comparto scelto riflette davvero la mia tolleranza al rischio. Se invece il piano è caro, rigido e mi costringe a una linea troppo prudente per un obiettivo lontano, il vantaggio fiscale raramente basta a compensare tutto.

Prima di dire sì, mi farei dare tre risposte nette: quanto costa tenere il piano aperto per 10 o 20 anni, quanto vale il beneficio fiscale netto sul mio reddito e quanto spazio ho per cambiare forma o trasferire la posizione in futuro. Se queste tre risposte sono chiare, il PIP può essere un tassello sensato della previdenza personale; se restano vaghe, io rimanderei e confronterei meglio le alternative.

Il punto, alla fine, è sempre lo stesso: non scegliere il prodotto più facile da sottoscrivere, ma quello che resta coerente con la tua storia contributiva, con il tuo reddito e con il tempo che hai davanti.