Il TFR è una delle componenti più concrete della retribuzione differita: si accumula nel tempo, cresce con regole precise e alla fine del rapporto può fare una differenza reale sul bilancio personale. In questa guida trovi il metodo corretto per stimarlo, gli elementi che entrano nel calcolo, come incidono rivalutazione e tasse, e quando ha senso guardare anche alla previdenza complementare.

I punti che contano davvero nel calcolo del TFR

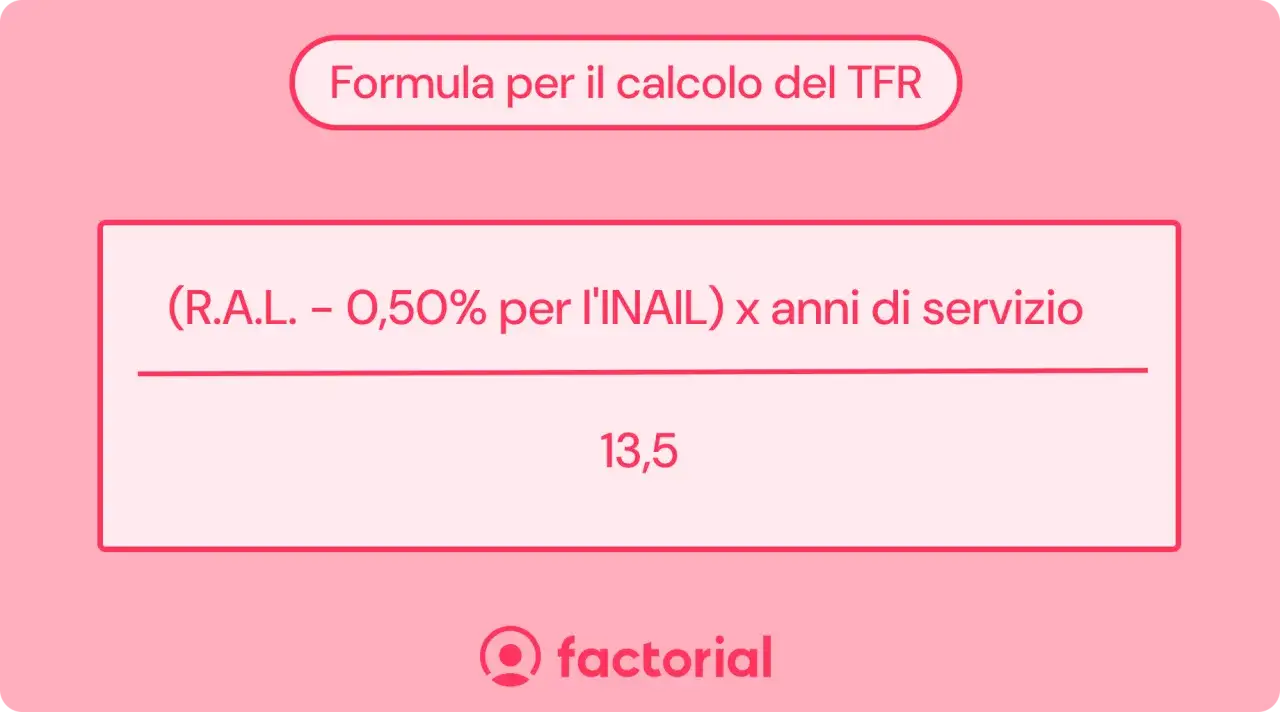

- Nel settore privato la quota annua si ottiene dividendo la retribuzione utile per 13,5.

- La rivalutazione delle quote accantonate segue un meccanismo fisso e una parte legata all’inflazione ISTAT FOI.

- Sulla rivalutazione si applica un’imposta sostitutiva del 17%, mentre il TFR alla cessazione è tassato separatamente.

- Non tutto lo stipendio entra nel montante: contano le voci utili previste dal contratto, non i rimborsi o gli importi occasionali.

- Per chi lavora nel privato, il TFR può restare un trattamento di fine rapporto oppure confluire in previdenza complementare.

Che cos’è il TFR e quali voci entrano nel calcolo

Io parto sempre da qui, perché è il passaggio che chiarisce quasi tutti gli errori: il TFR non coincide con lo stipendio netto, ma con una quota di retribuzione utile che si accantona ogni anno. In pratica, è una forma di salario differito che matura mese dopo mese e che, alla cessazione del rapporto, viene liquidata al lavoratore.La base del calcolo non è identica per tutte le aziende, perché il contratto collettivo può ampliare o restringere alcune componenti, ma la logica resta la stessa: contano le voci fisse e continuative, mentre di norma restano fuori i rimborsi spese e gli importi solo occasionali.

| Voce retributiva | Di norma entra nel TFR | Nota pratica |

|---|---|---|

| Paga base | Sì | È il punto di partenza del calcolo. |

| Scatti, superminimi, indennità continuative | Sì, se sono stabili | Conta la continuità, non il nome della voce. |

| Tredicesima e quattordicesima | Sì, in quota pro rata | Si distribuiscono sull’anno di maturazione. |

| Straordinari occasionali, rimborsi, trasferte | Di norma no | Entrano solo se il contratto li tratta come elementi utili. |

Questa distinzione è essenziale perché sposta parecchio l’importo finale. Se guardi solo il netto in busta paga, sottostimi quasi sempre il montante reale. Da qui si passa alla formula vera e propria, che è semplice solo in apparenza.

Come si costruisce il TFR lordo passo per passo

Per i lavoratori del settore privato, la regola di base è molto lineare: la quota annua di TFR si ottiene dividendo la retribuzione utile per 13,5. In altre parole, su 13,5 “mensilità teoriche” una viene accantonata come TFR. L’INPS ricorda che, nel pubblico impiego, il meccanismo segue una quota annua pari al 6,91% della retribuzione lorda utile, quindi il primo controllo da fare è sempre capire in quale perimetro contrattuale ti trovi.

Io uso questa sequenza, perché riduce gli errori:

- individua la retribuzione utile annua;

- dividila per 13,5;

- proporziona la quota ai mesi effettivamente lavorati;

- somma le rivalutazioni delle quote già accantonate negli anni precedenti.

Anche la frazione di mese può contare: nella prassi operativa, una presenza di almeno 15 giorni viene spesso trattata come mese intero. Qui conviene sempre controllare il cedolino e il contratto applicato, perché il dettaglio amministrativo può cambiare la cifra finale più di quanto si pensi. Il punto successivo è capire cosa succede a quel montante una volta accantonato.

Rivalutazione e tasse senza scorciatoie

Il TFR non resta fermo: le quote già maturate vengono rivalutate ogni anno con una formula composta da una parte fissa e da una variabile legata all’inflazione. La parte fissa è dell’1,5%, mentre quella variabile corrisponde al 75% dell’aumento dell’indice ISTAT FOI, al netto dei tabacchi.

Secondo l’Agenzia delle Entrate, sulla rivalutazione dei fondi TFR si applica un’imposta sostitutiva del 17%. Questo significa che la rivalutazione non va confusa con il netto finale del trattamento: è una tassazione diversa, applicata anno per anno sul solo incremento da rivalutazione, non sulla quota capitale.Il TFR liquidato alla cessazione del rapporto segue invece la tassazione separata, che evita di sommarlo al reddito ordinario dell’anno ma non lo rende automaticamente “pulito”. L’aliquota effettiva dipende dalla storia reddituale e dalla logica fiscale di riferimento, quindi il netto non si calcola bene guardando solo l’ultima busta paga.

Questa è la parte che genera più aspettative sbagliate: un lavoratore vede il lordo accumulato e si aspetta di incassare quasi la stessa cifra, ma tra rivalutazione, eventuali anticipi e tassazione separata il netto si sposta anche in modo sensibile. Per questo, i numeri aiutano più delle definizioni.Un esempio numerico che chiarisce il conto

Facciamo un esempio semplice, senza effetti speciali. Se la retribuzione utile annua è 30.000 euro, la quota di TFR lorda maturata nell’anno è 2.222,22 euro, cioè 30.000 diviso 13,5. Se invece il rapporto dura solo 8 mesi utili, la stessa quota va proporzionata e scende a 1.481,48 euro circa.

| Scenario | Retribuzione utile annua | Mesi validi | Quota TFR lorda stimata |

|---|---|---|---|

| Tempo pieno per l’intero anno | 24.000 euro | 12 | 1.777,78 euro |

| Tempo pieno per l’intero anno | 36.000 euro | 12 | 2.666,67 euro |

| Assunzione o presenza parziale | 30.000 euro | 8 | 1.481,48 euro |

Il secondo passaggio, però, è la rivalutazione del montante già accantonato. Se hai 15.000 euro di TFR maturato e l’inflazione FOI dell’anno è pari al 2%, la rivalutazione totale diventa 3%: 1,5% fisso più 1,5% variabile. Il montante cresce di 450 euro lordi e, su quella rivalutazione, l’imposta sostitutiva del 17% porta il netto dell’incremento a 373,50 euro. Il messaggio pratico è questo: il TFR non è un numero statico, ma un capitale che si muove nel tempo.

Da qui viene spontaneo chiedersi se sia meglio lasciarlo maturare nel rapporto di lavoro o usarlo per rafforzare la pensione futura.

Anticipi e liquidazione alla fine del rapporto

Il TFR non si incassa solo alla fine. In alcuni casi è possibile chiedere un anticipo, ma non è una scorciatoia libera: la regola generale prevede almeno 8 anni di anzianità e un tetto massimo pari al 70% del TFR maturato, con causali ammesse dalla legge o dal contratto collettivo. Acquisto della prima casa e spese sanitarie importanti sono i casi più noti, ma il punto da ricordare è un altro: l’anticipo riduce il montante finale, perché stai prelevando una parte del tuo capitale già maturato.

Quando il rapporto finisce, il datore di lavoro o l’ente competente liquida il saldo residuo. Se una parte del TFR è confluita nel Fondo di Tesoreria, il calcolo non cambia nella sostanza: cambia solo il canale amministrativo. In altre parole, il tuo credito cresce comunque secondo le stesse regole, ma può essere gestito da soggetti diversi. Questa distinzione diventa più importante quando si confronta il TFR con la previdenza complementare.

TFR, previdenza complementare e scelta giusta

Qui la domanda non è solo “quanto mi spetta”, ma “come voglio che quel capitale lavori per me”. Nel privato, il TFR può restare come accantonamento di fine rapporto oppure confluire in una forma di previdenza complementare. Se il lavoratore non esprime una scelta esplicita nei termini previsti, può attivarsi il conferimento tacito verso la forma collettiva di riferimento; i PIP assicurativi, per esempio, non possono ricevere il TFR tramite adesione tacita.

| Opzione | Vantaggio principale | Limite principale | Quando ha più senso |

|---|---|---|---|

| TFR lasciato nel rapporto | Maggiore semplicità e montante certo | Rendimenti contenuti e regole rigide di rivalutazione | Se vuoi prevedibilità e non vuoi esposizione ai mercati |

| Fondo pensione | Possibili contributi del datore, fiscalità spesso più efficiente sulla lunga distanza | Rischio finanziario e costi da controllare | Se hai un orizzonte lungo e vuoi costruire previdenza aggiuntiva |

Per i dipendenti privati di aziende con almeno 50 addetti, un altro dettaglio rilevante è che il TFR maturando confluisce al Fondo di Tesoreria INPS, ma resta comunque una tua posizione economica di fine rapporto. A questo punto resta da capire perché, nel settore pubblico, le regole vadano lette con ancora più attenzione.

Se lavori nel pubblico, le regole non sono le stesse

Nel pubblico impiego il quadro cambia e non conviene mai applicare in automatico la logica del privato. L’INPS indica che, per i dipendenti pubblici interessati, l’importo è determinato da un accantonamento pari al 6,91% della retribuzione annua e dalle relative rivalutazioni. Inoltre, il trattamento può essere liquidato in un’unica soluzione fino a 50.000 euro, in due rate se l’importo è tra 50.000 e 100.000 euro, e in tre rate oltre i 100.000 euro.

Questo aspetto pesa molto sulla pianificazione, perché non cambia solo il calcolo, ma anche il timing del denaro che rientra nelle tue disponibilità. Se stai valutando un trasferimento, un acquisto o un investimento, il calendario dei pagamenti può contare quanto il lordo stimato. E proprio per evitare sorprese, vale la pena fermarsi sui controlli più comuni.

Gli errori più comuni quando si controlla il cedolino

I problemi che vedo più spesso sono sempre gli stessi, e quasi tutti nascono da un confronto sbagliato tra netto e lordo. Se vuoi capire davvero il tuo TFR, io controllerei questi punti prima di tutto:

- non usare lo stipendio netto al posto della retribuzione utile lorda;

- verificare se tredicesima e quattordicesima sono state incluse correttamente;

- distinguere le voci fisse da quelle occasionali;

- controllare i mesi di servizio effettivamente validi;

- separare la rivalutazione annuale dalla tassazione finale;

- non dare per scontato che pubblico e privato abbiano le stesse regole.

Il TFR è semplice nella struttura, ma delicato nei dettagli. Un numero sbagliato in una voce ricorrente, un mese conteggiato male o una rivalutazione applicata in modo incompleto possono spostare il saldo più di quanto sembri. Per questo l’ultimo controllo va fatto sempre con calma, non quando il pagamento è già stato accettato.

I controlli finali che io farei prima di accettare la liquidazione

Prima di chiudere il dossier, io farei quattro verifiche pratiche: confrontare il cedolino di fine rapporto con le buste paga precedenti, controllare che la retribuzione utile usata nel calcolo sia coerente con il contratto applicato, verificare gli eventuali anticipi già percepiti e guardare se le rivalutazioni pregresse sono state riportate correttamente. Sono controlli rapidi, ma spesso evitano differenze che altrimenti restano nascoste per mesi.

Se l’importo non torna, non serve andare a intuito: chiedi una simulazione scritta all’ufficio paghe o a un patronato e confronta i dati voce per voce. Nel TFR, come in molti strumenti di previdenza, la qualità del risultato dipende da come leggi il dettaglio prima della chiusura, non solo dalla cifra finale che vedi accreditata.