Tra le coperture assicurative, la vera differenza non è tra polizza “buona” e polizza “cattiva”, ma tra ciò che protegge la persona, ciò che tutela il patrimonio e ciò che costruisce reddito futuro. Capire le tipologie di assicurazioni aiuta a evitare due errori molto comuni: pagare per garanzie inutili oppure scoprire troppo tardi di essere scoperti proprio nel rischio che conta di più. In questo articolo metto ordine tra le principali famiglie, spiego quali coperture sono obbligatorie in Italia e come leggere una polizza senza fermarsi al nome commerciale.

Le coperture assicurative si dividono tra protezione, obblighi e previdenza

- Le polizze in Italia si leggono meglio separando ramo danni, ramo vita e previdenza complementare.

- La RC auto è l’esempio più noto di copertura obbligatoria; molte altre sono facoltative ma utili in scenari diversi.

- Massimale, franchigia, esclusioni e durata contano più del nome della polizza.

- Le assicurazioni vita servono soprattutto a proteggere familiari e reddito, non solo a “fare rendimento”.

- Per la pensione futura, i costi e l’orizzonte temporale pesano quanto la scelta del prodotto.

Le tre famiglie da cui partire

Per orientarsi tra le tipologie di assicurazioni, io separo sempre il mercato in tre blocchi: protezione dei beni e della responsabilità, tutela della vita e del reddito, costruzione della previdenza futura. È un passaggio semplice, ma cambia tutto, perché evita di confondere una polizza che rimborsa un danno con una che tutela i familiari o con una che integra la pensione pubblica.

| Famiglia | Cosa copre | Esempi tipici | Cosa controllare davvero |

|---|---|---|---|

| Ramo danni | Perdite economiche legate a beni, responsabilità, infortuni, salute o assistenza | RC auto, casa, RC familiare, viaggio, tutela legale, infortuni | Massimali, franchigie, scoperti, esclusioni, tempi di liquidazione |

| Ramo vita | Eventi legati alla vita umana, come morte o sopravvivenza, con eventuale componente di risparmio | Temporanea caso morte, caso vita, mista, multiramo | Beneficiari, durata, costi, rischio finanziario, coerenza con l’obiettivo |

| Previdenza complementare | Integrazione della pensione pubblica nel lungo periodo | Fondi pensione negoziali, fondi aperti, PIP | ISC, flessibilità, contribuzione, orizzonte temporale, fiscalità |

Questa distinzione è utile anche in pratica: se devi proteggere l’auto o la casa, guardi il ramo danni; se vuoi mettere al sicuro un capitale per la famiglia, ragioni sul ramo vita; se stai pianificando gli anni successivi al lavoro, entri nel terreno della previdenza complementare. Da qui diventa più facile capire quali coperture sono obbligatorie e quali sono solo utili.

Quando la copertura è obbligatoria e quando resta facoltativa

In Italia non tutto ciò che si assicura è imposto dalla legge. La regola più conosciuta è la RC auto, che l’IVASS ricorda come copertura obbligatoria per i veicoli a motore: senza, non puoi circolare e la compagnia non può rifiutarsi di offrirla. Altre polizze possono essere richieste da una professione specifica o da un contratto di finanziamento, ma qui la differenza è importante: obbligo di legge e obbligo contrattuale non sono la stessa cosa.

- Obbligatorie per legge: RC auto e, in alcuni casi speciali, coperture richieste da norme di settore per attività specifiche.

- Richieste dal contratto: alcune polizze collegate a mutui, leasing o finanziamenti possono essere condizioni dell’operazione, senza essere obblighi generali per tutti.

- Facoltative ma spesso sensate: casa, RC famiglia, infortuni, viaggio, tutela legale, assistenza e coperture sanitarie integrative.

Qui entra in gioco un errore frequente: pensare che una polizza obbligatoria sia automaticamente sufficiente. Non lo è quasi mai. Nella RC auto, ad esempio, il massimale è il tetto massimo del risarcimento e può essere determinante se il danno supera il limite previsto; la franchigia, invece, trasferisce all’assicurato una parte del costo. Una copertura obbligatoria va quindi letta bene, non solo acquistata. Una volta chiarito questo confine, la domanda diventa: quale rischio sto davvero trasferendo alla compagnia?

Le polizze danni proteggono patrimonio e responsabilità

Le polizze del ramo danni sono quelle che, nella vita quotidiana, fanno il lavoro più “silenzioso”: non generano un capitale, ma evitano che un incidente, una contestazione o una spesa imprevista erodano il tuo patrimonio. Io le considero il primo livello di difesa finanziaria, soprattutto quando il rischio può colpire casa, auto, salute o responsabilità verso terzi.Casa e contenuto

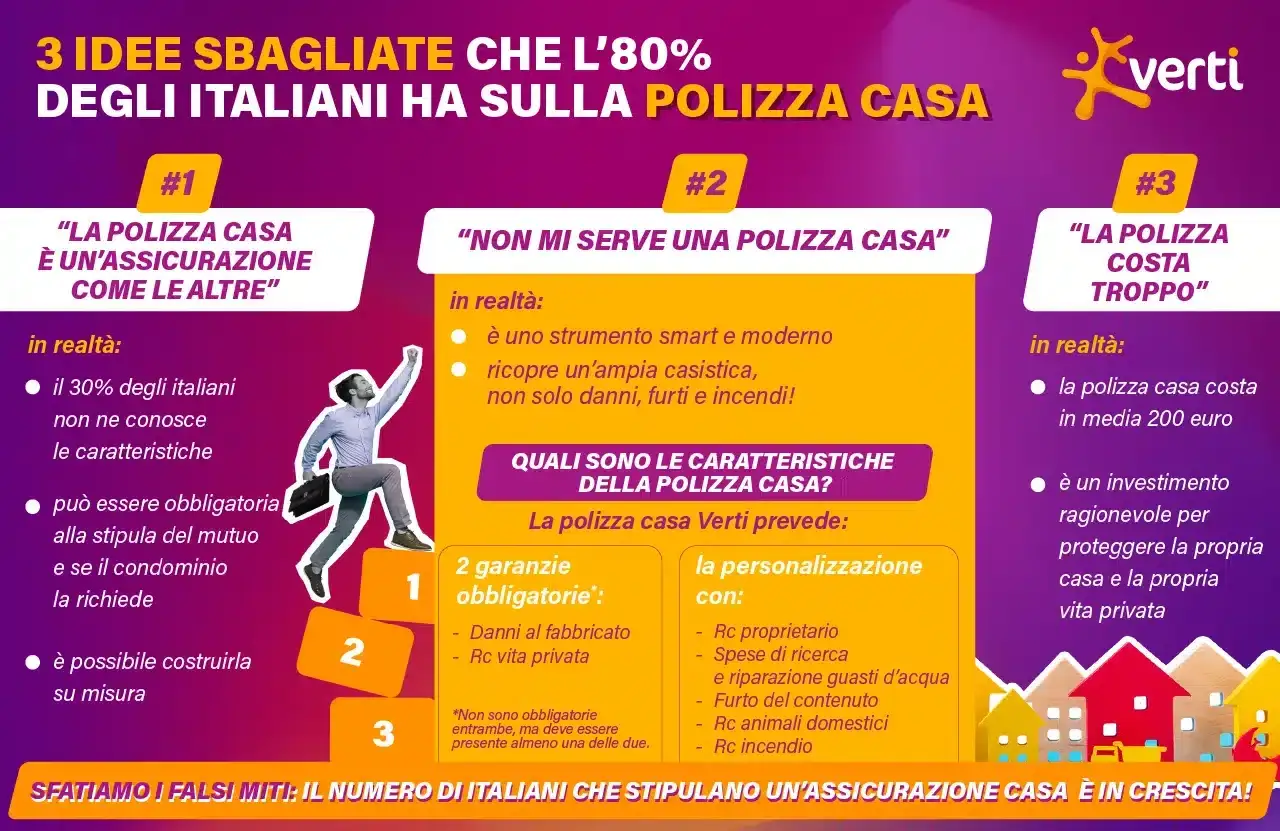

La polizza casa non è una formula unica. Può coprire il fabbricato, il contenuto oppure entrambi. Se sei proprietario, il fabbricato è la parte strutturale; se vivi in affitto, spesso ha più senso concentrarsi sul contenuto e sulla responsabilità civile verso terzi. Il punto decisivo non è solo il premio, ma il perimetro reale della copertura: incendio, eventi atmosferici, furto, allagamento, danni elettrici, assistenza urgente. Se il contratto è pieno di esclusioni, il prezzo basso serve a poco.

Responsabilità civile e tutela legale

La responsabilità civile familiare o privata copre i danni che tu, i tuoi figli o in alcuni casi i tuoi animali potete causare a terzi. È una copertura che molti sottovalutano finché non serve. La tutela legale, invece, copre spese di avvocati, periti e procedimenti entro limiti stabiliti dal contratto: è utile quando la disputa ha un costo potenziale alto rispetto al tuo bilancio. Per professionisti e autonomi, la RC professionale può diventare ancora più importante, ma va scelta sulla base dell’attività concreta, non per imitazione.

Infortuni, salute e assistenza

Qui conviene essere molto concreti. L’assicurazione infortuni protegge da eventi improvvisi che causano invalidità, ricovero o decesso; quella sanitaria rimborsa o organizza spese mediche, visite e interventi secondo regole molto diverse da un contratto all’altro. Le garanzie di assistenza, infine, sono spesso sottovalutate: centralino medico, invio di un tecnico, auto sostitutiva, rientro anticipato, pronto intervento. Non fanno scena, ma nel momento giusto fanno la differenza tra disagio gestibile e spesa fuori controllo.

Leggi anche: Set informativo assicurazioni - Leggi prima di firmare

Viaggio e protezione temporanea

Le coperture viaggio hanno senso quando il rischio è concentrato in un periodo breve e in un luogo preciso. In quel caso pagare una polizza annuale sarebbe spreco puro. Una buona polizza viaggio deve chiarire bene i massimali per spese mediche all’estero, bagagli, annullamento e responsabilità civile. Il vantaggio non è solo economico: è la rapidità con cui ti mette in contatto con assistenza e risarcimento, spesso in condizioni operative complesse.

Quando però il rischio riguarda il reddito futuro o la protezione della famiglia, il ragionamento cambia e si entra nel ramo vita.

Le assicurazioni vita servono a proteggere persone, non solo risparmi

Le assicurazioni vita non andrebbero lette come un semplice strumento di investimento. La guida IVASS le descrive in modo molto chiaro: intervengono al verificarsi di un evento legato alla vita umana, cioè morte o sopravvivenza, e possono essere usate come protezione o come forma di risparmio. Questa distinzione è cruciale, perché il bisogno di partenza deve guidare il prodotto, non il contrario.

| Tipo di polizza vita | A cosa serve | Quando ha senso | Attenzione principale |

|---|---|---|---|

| Temporanea caso morte | Protegge i familiari se l’assicurato muore entro la durata prevista | Mutuo, figli piccoli, reddito di una sola persona, debiti da coprire | Durata troppo breve o capitale insufficiente |

| Caso vita o capitale a scadenza | Eroga una somma o una rendita se l’assicurato è in vita a fine contratto | Obiettivo di accumulo programmato | Capire bene costi e rendimento netto |

| Mista | Combina protezione caso morte e prestazione caso vita | Chi vuole una soluzione ibrida | Prodotto più complesso e spesso meno efficiente se usato male |

| Multiramo o unit linked | Unisce componente assicurativa e componente finanziaria | Chi accetta una quota di rischio di mercato e vuole una struttura più flessibile | Rischio finanziario, costi e trasparenza della gestione |

La mia regola è semplice: se l’obiettivo è proteggere la famiglia, preferisco una copertura di puro rischio o una temporanea caso morte ben dimensionata. Se invece il cliente vuole accumulare capitale, allora servono costi chiari, orizzonte lungo e piena consapevolezza del rischio. Una polizza vita può essere utile, ma non va confusa con un fondo di investimento né con un conto remunerato. Ed è proprio qui che conviene distinguere bene tra protezione, accumulo e prodotto finanziario.

La previdenza complementare cambia prospettiva

Quando il tema non è più l’imprevisto, ma la qualità del reddito da pensionato, entra in gioco la previdenza complementare. La COVIP la definisce come il sistema che integra la pensione obbligatoria con versamenti volontari. In pratica, non serve a coprire un danno immediato: serve a costruire un reddito futuro più robusto, soprattutto se pensi di avere una carriera lunga o una pensione pubblica che da sola potrebbe non bastare.

Qui ci sono tre strade principali: fondi pensione negoziali, fondi pensione aperti e PIP, cioè piani individuali pensionistici di tipo assicurativo. Io guardo prima di tutto la coerenza con il profilo del lavoratore, poi i costi, poi la flessibilità.

| Forma pensionistica | A chi si adatta meglio | Caratteristica pratica | Perché conta |

|---|---|---|---|

| Fondo pensione negoziale | Lavoratori di un settore o di una categoria aderente | Spesso ha costi competitivi e regole molto definite | Utile se cerchi efficienza nel lungo periodo |

| Fondo pensione aperto | Chi vuole una soluzione più accessibile e non legata a una sola categoria | Può essere istituito da banche, SGR o imprese di assicurazione | Buon compromesso tra accessibilità e struttura previdenziale |

| PIP | Chi preferisce una forma pensionistica di matrice assicurativa | È vigilato dalla COVIP e si inserisce nella previdenza complementare | Va valutato con attenzione sui costi e sull’orizzonte temporale |

Il punto che non trascurerei mai è l’ISC, l’indicatore sintetico dei costi. COVIP lo pubblica proprio per rendere confrontabili le forme pensionistiche: è il primo numero che guardo prima di aprire un dossier, perché i costi ripetuti per decenni pesano molto più di una differenza minima nel rendimento di un singolo anno. A quel punto la scelta non è più tra nomi, ma tra costi, orizzonte temporale e coerenza con il tuo bilancio.

Come scelgo la polizza giusta senza farmi ingannare dal premio

Il premio basso è attraente, ma da solo non dice quasi nulla. Quando valuto una polizza, parto sempre dal rischio reale e poi guardo ciò che il contratto limita, esclude o rinvia nel tempo. Questa sequenza evita di comprare una copertura che sembra conveniente solo finché non arriva il sinistro.

- Definisco il rischio principale: bene da proteggere, persona da tutelare, reddito da integrare o pensione da costruire.

- Distinguo tra obbligo e scelta: la RC auto non si discute, ma molte altre garanzie vanno pesate in base alla mia situazione.

- Leggo massimale, franchigia e scoperto: il massimale è il tetto del rimborso, la franchigia è una quota fissa a mio carico, lo scoperto è una percentuale del danno che resta scoperta.

- Controllo le esclusioni: spesso sono la parte più importante del contratto, perché dicono quando la compagnia non paga.

- Valuto la durata: alcune coperture hanno senso annuale, altre pluriennale, altre ancora solo in una fase precisa della vita.

- Misuro il costo rispetto al mio bilancio: non basta che la polizza costi poco, deve essere sostenibile e coerente con il danno che può evitare.

Per la RC auto uso anche il Preventivass pubblico dell’IVASS quando voglio un riferimento trasparente sui prezzi. Non perché il prezzo più basso sia sempre quello giusto, ma perché confronto almeno una base omogenea prima di guardare eventuali servizi extra. È un passaggio utile anche per altre polizze: prima capisco cosa sto comprando, poi confronto il costo.

I controlli che faccio prima di firmare

- Verifico se il contratto ha periodi di carenza, cioè un intervallo iniziale in cui la copertura non è ancora piena.

- Controllo chi riceve la prestazione: beneficiario, contraente, assicurato e, se serve, eventuali vincoli collegati al contratto.

- Leggo come si apre il sinistro e in quanto tempo la compagnia promette la liquidazione.

- Mi chiedo se sto pagando per una copertura essenziale o per una somma di garanzie che non userò mai.

Se devo sintetizzare una regola sola, è questa: scelgo la combinazione minima di coperture che assorbe i rischi davvero in grado di compromettere budget, famiglia o pensione. Tutto il resto può restare fuori, e spesso è proprio così che una polizza smette di essere un costo e diventa uno strumento finanziario sensato.