Nella società del consumismo, bombardati quotidianamente dai Media, siamo stati cresciuti nella Cultura della Spesa e non in quella del Risparmio.

La cosa molto grave è che nemmeno a scuola ci è stata insegnata una materia fondamentale quale l’educazione finanziaria molto utile per costruire una vita più serena.

L’educazione Finanziaria favorisce la cultura dei benefici dell’impiego corretto del denaro ed il controllo fondamentale che dobbiamo avere sulle spese.Ciò per impedire di continuare a correre nella ruota del criceto …corriamo e corriamo per pagare i nostri debiti ma siamo sempre allo stesso punto di partenza …Poveri come prima.

L’importanza ( sottovalutata) del bilancio familiare

Ad esempio, l’uso indiscriminato delle Carte di credito può portare in modo inconsapevole a sprecare parecchi soldi in interesse accumulati nel caso il rimborso sia previsto in maniera rateale in quanto i tassi di interesse applicati sono elevatissimi, a volte sfiorano l’usura.

Lo sapevi che è sufficiente modificare l’opzione del rimborso da rateale a Saldo in unica soluzione per effettuare già il tuo primo RISPARMIO?

Molte Spese ,una volta controllate ed analizzate grazie alla stesura del Bilancio potranno essere eliminate aumentando anche considerevolmente la tua possibilità di Risparmio. Per agevolarti puoi scaricare una risorsa gratuita che ti metto a disposizione ,un Comodo e pratico programma per il Bilancio.

PRENDI IL CONTROLLO DELLA TUA VITA.

Per Farlo serve Risparmiare e controllare le Spese.

Nel Libro “L’Uomo più Ricco Di Babilonia“, vengono tracciate delle Linee Guida che sono tanto semplici quanto Fondamentali. Fanne Tesoro!!

Il Principio Fondamentale enunciato è che prima bisogna sempre PAGARE SE STESSI:

- 1/10 delle Entrate deve essere accantonato, risparmiato ed oculatamente investito (a prescindere da tutto il resto..Spese, Tasse, ecc..).

- 2/10 Devono essere destinati per ripagare i nostri debiti.

- 7/10 Devono servire per una vita decorosa ma non deve essere una vita di privazioni.

Questo schema funziona se utilizzato con intelligenza, ad esempio non contrarre debiti che possano uccidere il tuo bilancio e privarti della tua serenità.

I Debiti devono essere sostenibili.

Controllato il capitolo Uscite con i Risparmi bisogna acquistare degli Attivi, cioè attività che generano un reddito automatico come ad esempio Cedole o Interessi su Titoli o Affitti da immobili o altro. Tali Attivi devono essere investiti previa Pianificazione Finanziaria per Obiettivi a Breve Termine, Medio termine e Lungo Termine.

Alcuni esempi di Pianificazione Finanziaria

Come Pianificare una Vecchiaia serena? Con una costruzione di un adeguato Piano Pensionistico.

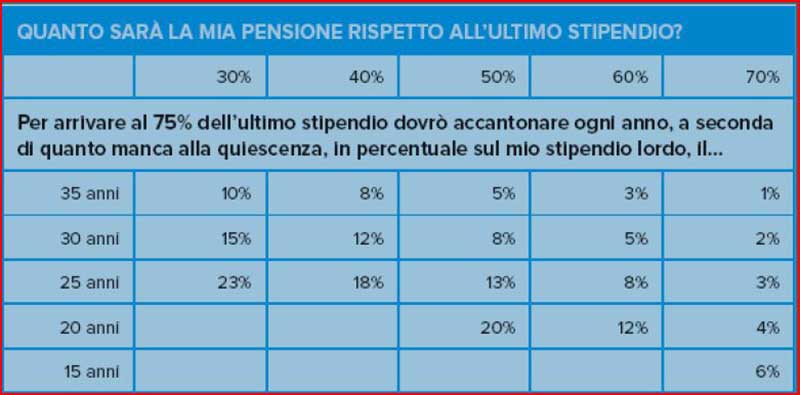

Lo sapevi che a seconda del momento in cui hai iniziato a Lavorare quando andrai in Pensione avrai una Pensione che sarà molto ridotta in relazione all’ultimo stipendio percepito?

Come Colmare questo gap? Con un adeguata Pianificazione.

Per darti un idea ti allego questa tabella esemplificativa.

Qualche altro esempio

Come pianificare lo Studio dei nostri Figli? Con Adeguato Piano di Accumulo Mensile

Come Fare Fronte ad eventi sfavorevoli, fortuiti, infortuni o calamità che possono distruggere in un solo istante tutto ciò per cui hai lavorato e lottato tutta la Vita?Hai pensato a Proteggerti in maniera corretta contro questi eventi ?

Prima di tutto devi Proteggere te stesso e la Tua Famiglia. Come ? Con una Ottimale pianificazione assicurativa naturalmente.

Devi convincerti che il migliore dei tuoi investimenti è Migliorare la tua Cultura Finanziaria e devi Agire Subito. Cosa Aspetti?

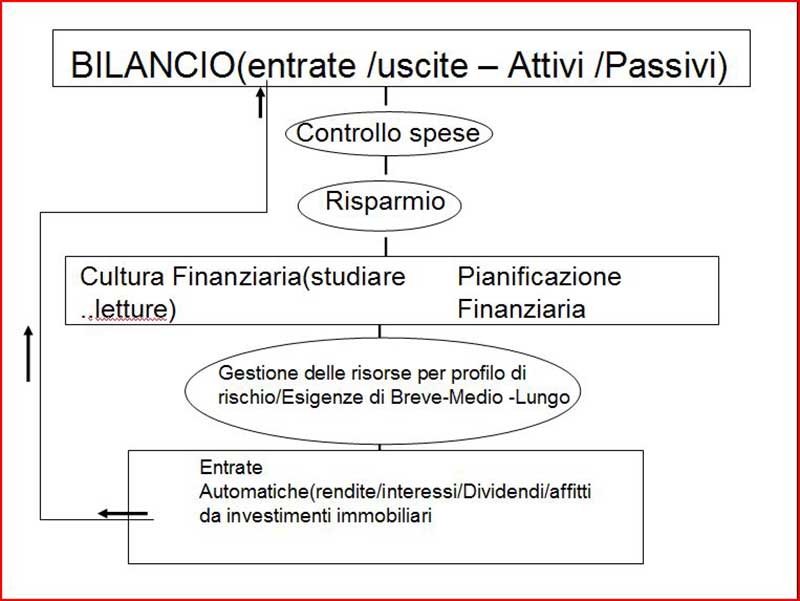

Ecco una info grafica riassuntiva.

Spero che questa lettura sia stata utile. Per approfondire puoi contattarmi o approfittare e fare una chiacchierata finanziaria gratuita.